Message Detail

财联VIP专栏【狙击龙虎榜】AI上游材料强者恒强聚焦扩产壁垒 AI应用转向智能体炒作后迎来正向反馈今日指数震荡走强,......

AI Report

AI 简报

好的,以下是根据您提供的原文生成的中文 Markdown 简报:

---

核心结论

当前市场高位科技板块集体修复,其中AI上游材料表现最为强势,抗住分歧并创出新高的个股多来自此方向。市场风格与2021年PVDF行情相似,需重点关注扩产壁垒高、产能释放慢的环节。AI应用方向正从炒下游降本增效转向炒智能体,并已获得正向反馈。后市需警惕高潮后分化,同时关注国产算力产业链补涨机会。

关键信息

- 盘面与情绪: 指数午后走强,双创回补周一跳空缺口,但量能下滑,短线情绪受连板股拖累偏弱。市场波动仍大,预计先趋稳后选择方向。

- 板块轮动: 高位科技全面修复,强度超预期,但预计明天将分化。AI上游/上游材料最强,半导体中最上游的硅片最强。

- 核心逻辑: 需要重视扩产壁垒高、产能释放慢的环节,并区分两类涨价:高端产能需求引发的涨价(如HBM、12英寸硅片、高频MLCC、高端CCL、特种光纤)与高端产能挤占引发的涨价(如DDR3/4、8/6英寸硅片、常规MLCC等)。AI行情与新能源行情的核心区别在于高端产能扩产难度更大、更慢。

- AI应用新动向: 市场转向炒作智能体(垂直场景软件与任务自动化),效果良好,板块从底部逐步走强,可能源于2026年专业智能体爆发。

- 物理AI: 今日正常分化,无亏钱效应,明日关注回流力度。

潜在影响

- 上游材料涨价传导: 六氟化钨因出口管制+海外停产形成超2000吨/年供给硬缺口,价格已大涨;PPO树脂因全球70%供应中断,国产替代需求迫切。相关公司有望直接受益于量价齐升。

- AI基础设施重构: 智能体发展需要原生支持多模态数据、GPU直连的新一代认知数据库,传统CPU数据库面临淘汰,为A股稀缺的AI原生基础设施标的带来机遇。

- 国产替代加速: 在高端材料(如PPO、六氟化钨、特种树脂)领域,国内企业已通过国际头部客户认证,有望打破海外垄断,扩大可及市场。

关注要点

- AI上游材料:

- 六氟化钨: 供给缺口刚性,下游晶圆厂对涨价容忍度高。关注现有产能规模、产品纯度、客户认证情况。

- PPO/PPE树脂: 全球供应中断,电子级PPO需求年复合增长率高达38.32%,关注产能规划、下游认证进展。

- 硅片、MLCC、CCL、光纤等高端品种: 需识别哪些是受高端产能需求拉动的品种,而非单纯挤占效应。

- AI智能体方向: 转向具有垂直场景软件、任务自动化能力的公司,尤其关注底层数据库或认知平台提供商。

- 补涨机会: 国产算力产业链是否跟进。

关联个股

- 星环科技: AI原生认知数据库标的,战略向“以Agent为中心”转型,向量检索性能代际提升。

- 昊华科技: 六氟化钨有效产能600吨/年,产品达6N级,已通过台积电、三星认证,央企背景,与同行存在巨大比价落差。

- 圣泉集团: PPO树脂在运产能2300吨,今年另投建2000吨;产品还用于HBM封装材料和高速光模块树脂,已通过主要客户验证。

- 中船特气: 全球最大六氟化钨产能(2000吨/年),率先享受涨价红利。

- 沪硅产业、TCL中环、新莱应材、北玻股份、华正新材、豫能控股、神剑股份、能科科技、达实智能、江海股份、中科三环 等为当日龙虎榜资金活跃或关注个股,需结合基本面进一步筛选。

Content

正文

【狙击龙虎榜】AI上游材料强者恒强聚焦扩产壁垒 AI应用转向智能体炒作后迎来正向反馈

小林|财联社

2026.06.09 21:21 星期二

【盘面回顾与展望】

回回

cset.cnthesims.com 一手资讯 同步更新 全网最全最真最快最及时

今日指数震荡走强,午后持续加强,双创都回补了周一的跳空缺口,但量能相较昨日有所下滑,短线情绪受连板股拖累相对偏弱。目前市场整体波动仍然比较大,后面大概率会先逐步趋于稳定,然后再有方向上的选择。板块方面今日高位科技集体修复,修复强度略超预期几乎每一个方向都有所表现,不过今天高潮之后明天大概率还是会有所分化,同时关注国产算力产业链是否补涨。分支中AI上游/上游材料表现最为强势,抗过这次分歧并创出新高的个股大多都来自于这个方向,半导体今天也都是最上游的硅片最强。所以目前的行情难免让人想起21年的PVDF,后市一定要重视扩产壁垒高、产能释放慢的环节,同时也要注意区分哪些是高端产能需求引发的涨价,哪些是高端产能挤占引发的涨价,最典型的就是HBM和DDR3/4,其他像是硅片里的12英寸和8/6英寸、MLCC里的0402/0201和0603/0805、CCL里的M7/M8/M9和常规等级,光纤里的G.657.A2和G.654.E。AI行情和之前新能源行情有个很大的区别就在于高端产能的扩产难度要大或者慢很多。物理AI今天正常分化,分化强度不高基本没有亏钱效应的出现,明日关注回流强度。另外值得注意的是此前一直被市场诟病的AI应用开始出现正反馈,主要是市场转向炒智能体而不是下游广告、传媒等行业的降本增效,目前来看效果还不错,从底部慢慢起来的原因可能和今年专业智能体爆发有关,聚焦在垂直场景软件与任务自动化上。

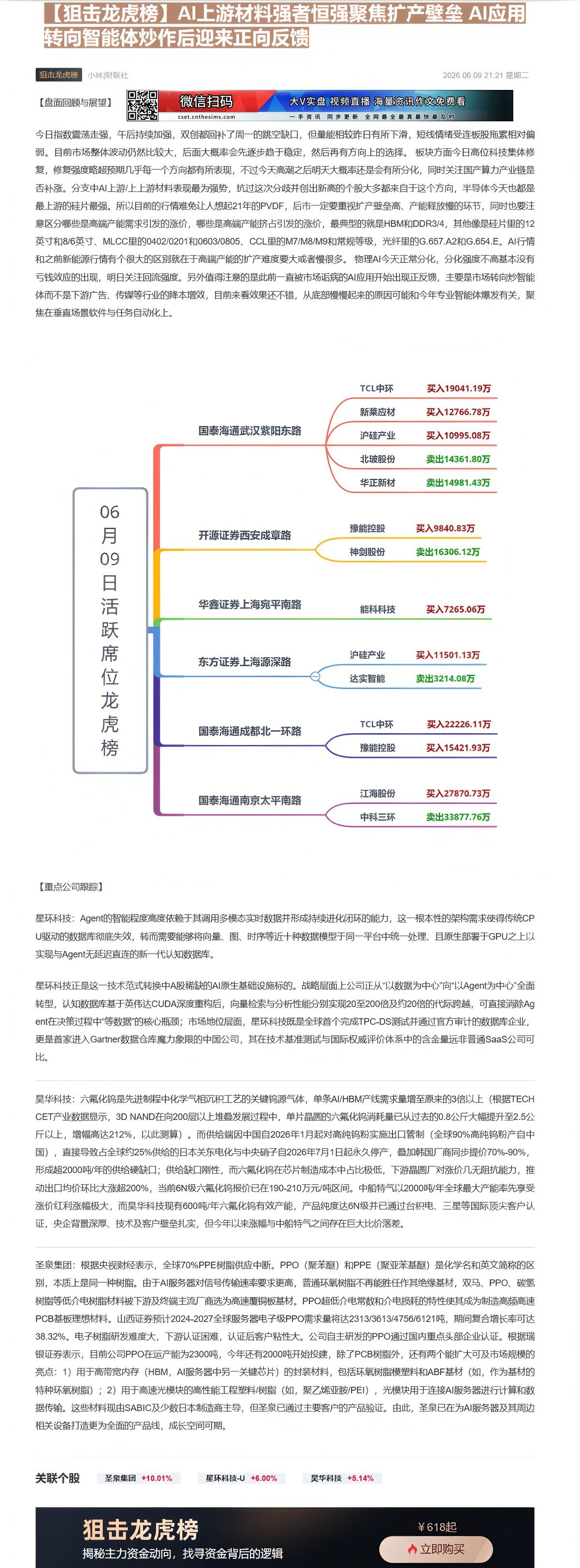

TCL中环 买入19041.19万

新莱应材 买入12766.78万

国泰海通武汉紫阳东路 沪硅产业 买入10995.08万

北玻股份 卖出14361.80万

华正新材 卖出14981.43万

06

月09日活跃席位龙虎榜

开源证券西安成章路 豫能控股 买入9840.83万

神剑股份 卖出16306.12万

华鑫证券上海宛平南路 能科科技 买入7265.06万

东方证券上海源深路 沪硅产业 买入11501.13万

达实智能 卖出3214.08万

国泰海通成都北一环路 TCL中环 买入22226.11万

豫能控股 买入15421.93万

国泰海通南京太平南路 江海股份 买入27870.73万

中科三环 卖出33877.76万

【重点公司跟踪】

星环科技:Agent的智能程度高度依赖于其调用多模态实时数据并形成持续进化闭环的能力,这一根本性的架构需求使得传统CPU驱动的数据库彻底失效,转而需要能够将向量、图、时序等近十种数据模型于同一平台中统一处理、且原生部署于GPU之上以实现与Agent无延迟直连的新一代认知数据库。

星环科技正是这一技术范式转换中A股稀缺的AI原生基础设施标的。战略层面上公司正从“以数据为中心”向“以Agent为中心”全面转型,认知数据库基于英伟达CUDA深度重构后,向量检索与分析性能分别实现20至200倍及约20倍的代际跨越,可直接消除Agent在决策过程中“等数据”的核心瓶颈;市场地位层面,星环科技既是全球首个完成TPC-DS测试并通过官方审计的数据库企业,更是首家进入Gartner数据仓库魔力象限的中国公司,其在技术基准测试与国际权威评价体系中的含金量远非普通SaaS公司可比。

昊华科技:六氟化钨是先进制程中化学气相沉积工艺的关键钨源气体,单条AI/HBM产线需求量增至原来的3倍以上(根据TECH CET产业数据显示,3D NAND在向200层以上堆叠发展过程中,单片晶圆的六氟化钨消耗量已从过去的0.8公斤大幅提升至2.5公斤以上,增幅高达212%,以此测算)。而供给端因中国自2026年1月起对高纯钨粉实施出口管制(全球90%高纯钨粉产自中国),直接导致占全球约25%供给的日本关东电化与中央硝子自2026年7月1日起永久停产,叠加韩国厂商同步提价70%-90%,形成超2000吨/年的供给硬缺口;供给缺口刚性,而六氟化钨在芯片制造成本中占比极低,下游晶圆厂对涨价几无阻抗能力,推动出口均价环比大涨超200%,当前6N级六氟化钨报价已在190-210万元/吨区间。中船特气以2000吨/年全球最大产能率先享受涨价红利涨幅极大,而昊华科技现有600吨/年六氟化钨有效产能,产品纯度达6N级并已通过台积电、三星等国际顶尖客户认证,央企背景深厚、技术及客户壁垒扎实,但今年以来涨幅与中船特气之间存在巨大比价落差。

圣泉集团:根据央视财经表示,全球70%PPE树脂供应中断。PPO(聚苯醚)和PPE(聚亚苯基醚)是化学名和英文简称的区别,本质上是同一种树脂。由于AI服务器对信号传输速率要求更高,普通环氧树脂不再能胜任作其绝缘基材,双马、PPO、碳氢树脂等低介电树脂材料被下游及终端主流厂商选为高速覆铜板基材。PPO超低介电常数和介电损耗的特性使其成为制造高频高速PCB基板理想材料。山西证券预计2024-2027全球服务器电子级PPO需求量将达2313/3613/4756/6121吨,期间复合增长率可达38.32%。电子树脂研发难度大,下游认证困难,认证后客户粘性大。公司自主研发的PPO通过国内重点头部企业认证。根据瑞银证券表示,目前公司PPO在运产能为2300吨,今年还有2000吨开始投建,除了PCB树脂外,还有两个能扩大可及市场规模的亮点:1)用于高带宽内存(HBM,AI服务器中另一关键芯片)的封装材料,包括环氧树脂模塑料和ABF基材(如,作为基材的特种环氧树脂);2)用于高速光模块的高性能工程塑料/树脂(如,聚乙烯亚胺/PEI),光模块用于连接AI服务器进行计算和数据传输。这些材料现由SABIC及少数日本制造商主导,但圣泉已通过主要客户的产品验证。由此,圣泉已在为AI服务器及其周边相关设备打造更为全面的产品线,成长空间可期。

狙击龙虎榜

揭秘主力资金动向,找寻资金背后的逻辑

¥618起

立即购买

Image

拼接预览