Message Detail

财联VIP专栏【风口研报·公司】这家公司收购的资产专注于高速交换芯片研发,作为超节点方案的基础部件受益下游AI需求爆......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

核心结论

本期研报聚焦于两家公司:万通发展通过收购切入高速交换芯片领域,其产品成为AI超节点方案的关键基础部件,受益于下游AI算力需求的爆发式增长;中重科技作为冶金装备龙头,在深耕主业出海的同时,正依托区位、资金和重工制造优势,战略布局商业航天新赛道,有望打造第二增长曲线。

---

关键信息

万通发展(600246)

- 核心资产与业务:子公司数渡科技专注高速互连芯片设计与ASIC芯片定制服务,核心产品为 PCIe高速交换芯片。该芯片在AI服务器中负责CPU与GPU、GPU与GPU之间的高效数据传输,是构建AI超节点方案的基础部件。

- 产品与技术迭代:自研的 PCIe 5.0交换芯片已于2025年Q4实现量产。第二款144通道规格的交换芯片已投片,预计2026年内实现销售。公司还规划了2027年PCIe 6.0、2028年PCIe 7.0/CXL 4.0交换芯片的生产目标。

- 业绩与市场空间:公司发布了股权激励计划,设置数渡科技2026-2028年营收目标分别为6/12/16亿元。研究机构预测,至2029年,国内PCIe交换芯片在AI服务器领域的市场规模有望达到170亿元。

- 盈利预测:国海证券预计公司2026-2028年营收分别为10.43/15.48/20.70亿元,同比增长125%/48%/34%。

中重科技(603135)

- 主业出海:公司是冶金装备细分龙头,紧抓印度、一带一路沿线等发展中国家新建钢厂及美国再工业化带来的需求,凭借高性价比产品抢占外资份额。截至2025年底,公司在手订单24亿,其中海外超10亿元。

- 战略布局:公司依托天津(国内大口径火箭生产基地)的区位优势、超20亿元现金且无有息负债的资金优势,以及原有重工制造设备的禀赋优势,战略布局商业航天。目前已参股火箭公司大航跃迁,并与海德利森合作开发热等静压加工服务。

- 盈利预测:国泰海通证券预计公司2026-2028年EPS分别为0.33/0.64/0.95元,同比增长1050.1%/93.6%/48.8%。

---

潜在影响

- 万通发展:通过收购数渡科技,公司彻底转型切入高价值的AI芯片赛道。PCIe交换芯片作为AI数据中心内部互联的关键器件,其国产化需求将随着国内AI算力基建的推进而持续提升,公司有望分享这一高景气市场带来的成长红利。

- 中重科技:主业出海为公司提供了稳定的现金流和增长基础,而布局商业航天则打开了更大的成长天花板。公司“现金充裕、主业造血、技术协同”的组合优势,使其在新赛道拓展上具备较高成功率,有望在未来几年进入高速成长期。

---

关注要点

- 万通发展:需重点关注数渡科技PCIe 5.0/6.0/7.0交换芯片的研发与量产进度是否符预期,以及下游AI服务器客户的导入和订单获取情况。关键考核指标是其股权激励中设定的2026-2028年营收目标能否实现。

- 中重科技:需持续跟踪其海外冶金设备订单的落地和交付节奏,以及商业航天业务(如热等静压服务、火箭零部件制造)的具体进展和商业化情况。航天新业务的拓展速度和成效是决定其估值弹性的关键。

---

关联个股

- 万通发展(600246)

- 中重科技(603135)

Content

正文

【风口研报·公司】这家公司收购的资产专注于高速交换芯片研发,作为超节点方案的基础部件受益下游AI需求爆发,当前自研产品已经实现量产且处于快速迭代中;另有公司手握区位+资金+员工禀赋战略布局商业航王

区位+资金+重工禀赋战略布局商业航天

风口研报

$ A_{n}^{2} $

2026.06.09 17:37 星期二

大V实盘 视频直播 海量资讯作文免费看

1、万通发展(600246):①公司子公司数渡科技专注高速互连心片设计与ASIC芯片定制服务,核心产品为PCIe高速交换芯片,在AI服务器领域是构建Scale-up超节点方案的基础部件;②数渡科技自研PCIe5.0交换芯片2025Q4实现量产,第二款144通道规格交换芯片已投片,预计2026年内实现市场化销售;③公司发布限制性股票激励计划,对数渡科技产品开发、生产进度目标以及其年度营收进行考核,2026-2028年营业收入不低于6/12/16亿元;④国海证券刘熹认为公司有望受益于AI时代对PCIe交换芯片相关需求的增加,预计公司2026-2028年分别实现营业收入10.43/15.48/20.70亿元,同比+125%/+48%/+34%;④风险提示:业绩不及预期风险等。

2、中重科技(603135):①公司是冶金装备细分龙头,受益海外钢厂新建需求旺盛,公司紧抓海外新建钢厂热潮,凭借高性价比产品积极抢占外资份额;②天津是国内大口径火箭生产基地,公司地处天津布局商业航天有望充分享受区位优势,叠加主业具备内生造血能力,未来有充分空间拓展新的增长曲线;③国泰海通证券肖群稀看好公司主业出海渐显成效,并战略布局商业航天,预计2026-28年EPS分别为0.33/0.64/0.95元,同比增长1050.1%/93.6%/48.8%,对应PE为35/18/12倍;④风险因素:海外或新领域拓展不及预期。

$ ^{1} $

▶▶▶

这家公司收购的资产专注于高速交换芯片研发,作为超节点方案的基础部件受益下游AI需求爆发,当前自研产品已经实现量产且处于快速迭代中

国海证券刘熹最新跟踪覆盖万通发展,公司子公司数渡科技专注高速互连芯片设计与ASIC芯片定制服务,当前自研PCIe5.0交换芯片2025Q4实现量产。

2025年全球PCIe交换芯片市场受益于AI算力与数据中心需求增长,整体规模已突破69亿美元,同比约+14.8%;2029年预计PCIe交换芯片国内市场规模有望达170亿元。

数渡科技主要从事高速互连芯片设计与研发以及提供ASIC芯片定制设计服务,核心产品为PCIe高速交换芯片,在AI服务器领域,PCIe高速交换芯片解决了CPU和GPU的连接。带有自组网高端功能的PCIe高速交换芯片能够提供GPU和GPU之间的高效数据传输,成为构建Scale-up超节点方案的基础部件。

025年11月公司发布限制性股票激励计划,股票解除限售的条件之一,对数渡科技产品开发、生产进度目标以及其年度营收进行考核,2026-2028年数渡科技营业收入不低于6/12/16亿元,产品迭代目标分别为:2026年实现144通道PCIe5.0交换芯片的生产;2027年实现PCIe6.0交换芯片的生产;2028年实现不少于144通道的PCIe7.0/CXL4.0交换芯片的生产。

刘熹认为公司有望受益于AI时代对PCIe交换芯片相关需求的增加,结合公司公告,预计公司2026-2028年分别实现营业收入10.43/15.48/20.70亿元,同比+125%/+48%/+34%;归母净利润-1.14/0.02/0.99亿。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 463 | 1043 | 1548 | 2070 |

| 增长率(%) | -6 | 125 | 48 | 34 |

| 归母净利润(百万元) | -655 | -114 | 2 | 99 |

| 增长率(%) | -43 | 83 | 102 | 4528 |

| 摊薄每股收益(元) | -0.34 | -0.06 | 0.00 | 0.05 |

| ROE(%) | -14 | -2 | 0 | 2 |

| P/E | — | — | 14943 | 322.92 |

| P/B | 5.00 | 6.58 | 6.57 | 6.44 |

| P/S | 50.19 | 30.65 | 20.64 | 15.44 |

| EV/EBITDA | -79.70 | 658.17 | 137.32 | 79.89 |

2029年预计PCIe交换芯片国内市场规模有望达170亿元

按单台服务器平均配置3颗PCIe交换芯片、国产芯片单价3000元估计,2025年国内AI服务器领域PCIe交换芯片市场规模突破51.1亿元。根据IDC预测,2025-2029年国内加速计算服务器复合增长率达35%,至2029年PCIe交换芯片在国内AI服务器市场规模有望达170亿元。

二、数渡科技包括三大业务线

2025年8月,万通发展发布公告称拟通过增资及股权转让的方式合计投资8.54亿元取得数渡科技62.98%的股权,并于2025年9月30日纳入万通发展合并报表范围。

1)PCIe交换芯片:数渡科技SD85系列PCIe5.0高速交换芯片拥有完全自主知识产权,支持自组网功能,可实现GPU间高效数据传输,是构建Scale-up超节点方案的基础部件,于2025Q4实现了PCIeGen5Switch芯片SD85104量产;第二款144通道规格交换芯片已投片,预计2026年内实现市场化销售,进一步覆盖高密度算力互联、大规模超节点构建等高端应用场景。

2)异构计算解决方案:依托自主可控、完全自研的高速交换芯片核心技术,公司构建了从板级到系统的一体化方案定制能力,截至2025年报,此产品已实现商业化。

3)ASIC定制设计业务:面向特定场景、专用功能的全定制集成电路开发服务,在性能、功耗、面积、成本上实现极致优化。

$ 1.5 \times 10^{-6} $

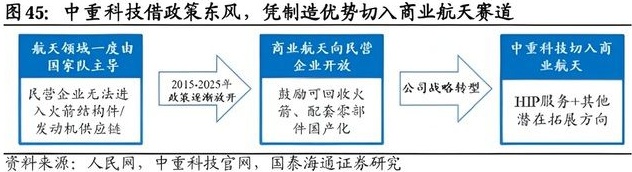

手握区位+资金+重工飄賦,分析师強call公司战略布局商业航天,叠加主业出海渐显成效,未来3-5年预计将进入高速成长期

当前,商业航天产业链由早期的试验阶段跨越至“星、箭、场、测、用”协同发展的生态闭环。而中国得优势在于卫星批量化制造和及商业发射场建设进度。

近日,国泰海通证券肖群稀首次覆盖中重科技,公司是冶金装备细分龙头,积极拓展海外,同时依托区位、资金、重工禀赋战略布局商业航天赛道,未来3-5年预计将进入高速成长期。

印度、一带一路沿线等发展中国家新建需求旺盛,同时美国再工业化也带动钢铁需求也重拾增速,公司紧抓海外新建钢厂热潮,凭借高性价比产品积极抢占外资份额。

天津是国内大口径火箭生产基地,公司地处天津布局商业航天有望充分享受区位优势,叠加主业具备内生造血能力,未来有充分空间拓展新的增长曲线。

肖群稀看好公司主业出海渐显成效,并战略布局商业航天,预计2026-28年EPS分别为0.33/0.64/0.95元,同比增长1050.1%/93.

| 35/18/12倍。 | 微信扫码 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|---|---|---|

| 35/18/12倍。 | cset.cnthesims.com | 一手资讯 | 同步更新 | 全网最全最真最快最及时 | ||

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E | |

| 营业总收入 | 956 | 380 | 1,276 | 2,009 | 2,812 | |

| (+/-)% | -14.4% | -60.2% | 235.5% | 57.4% | 40.0% | |

| 净利润(归母) | 56 | -22 | 209 | 405 | 603 | |

| (+/-)% | -69.0% | -139.1% | 1,050.1% | 93.6% | 48.8% | |

| 每股净收益(元) | 0.09 | -0.03 | 0.33 | 0.64 | 0.95 | |

| 净资产收益率(%) | 1.9% | -0.8% | 6.8% | 12.0% | 15.9% | |

| 市盈率(现价&最新股本摊薄) | 130.44 | — | 35.13 | 18.14 | 12.19 | |

| 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 |

依托区位、资金、重工禀赋,战略布局商业航天

天津是国内大口径火箭生产基地,人才、产业链配套完整,公司地处天津布局商业航天有望充分享受区位优势。

并且,截至一季度,公司货币资金与交易性金融资产等合计超20亿元且无有息负债,主业具备内生造血能力叠加资金优势,未来有充分空间拓展新的增长曲线。

此外,公司主营钢铁轧钢设备,拥有龙门、立车等大型CNC设备及龙门吊等,与火箭大结构件制造所需设备契合度较高。

截至2026年5月底,公司已参股大火箭公司大航跃迁,与海德利森达成战略合作共同开发热等静压加工服务市场(下游包括火箭发动机、燃气轮机等)。

图45: 中重科技借政策东风,凭制造优势切入商业航天赛道

航天领域一度由国家队主导

民营企业无法进入火箭结构件/发动机供应链

航天领域一度由国家队主导

民营企业无法进入火箭结构件/发动机供应链

2015-2025年政策逐渐放开

2015-2025年政策逐渐放开

鼓励可回收火箭、配套零部件国产化

中重科技切入民营企业开放

公司战略转型

HIP服务+其他潜在拓展方向

资料来源:人民网,中重科技官网,国泰海通证券研究

二、海外钢厂新建需求旺盛,公司海外布局渐显成效

2025年中国粗钢产量9.61亿吨,仍稳居全球第一,并且印度、一带一路沿线等发展中国家新建需求旺盛,同时美国再工业化也带动钢铁需求也重拾增速。

公司积极布局海外市场,2025年底公司在手订单24亿,其中海外超10亿元,公司在印度、非洲、东南亚、中东、东欧等布局渐显成效。

肖群稀认为,凭借高性价比产品,公司有望持续抢占西马克、达涅利等海外巨头份额,充分受益海外新建钢厂红利期。

图24: 新兴市场钢铁需求增速显著高于全球平均

| 地区 | 2025 | 2026E | 2027E |

|---|---|---|---|

| 全球 | -1.90% | 0.30% | 2.20% |

| 全球(不含中国) | 3.10% | 1.90% | 4.00% |

| 印度 | 8.00% | 7.40% | 9.20% |

| ASEAN(5) | 10.20% | 1.30% | 2.40% |

| MENA | 5.20% | -4.50% | 7.70% |

| 非洲 | 10.40% | 3.80% | 4.60% |

Image

拼接预览