Message Detail

财联VIP专栏【风口研报·公司】公司核心材料已应用于全球多款GPU散热方案,并积极高端铜箔研发,受益长期合作的中美全......

AI Report

AI 简报

好的,这是基于您提供的原文生成的中文 Markdown 简报。

---

海亮股份(002203)研报简报

核心结论

东北证券首次覆盖海亮股份,看好公司作为铜基材料优质企业,其核心散热材料已应用于全球多款GPU,并已确立铜箔全球化战略。随着AI领域需求爆发和新业务的逐步放量,公司有望进入新一轮收获期。预计2026-28年归母净利润将实现高速增长。

关键信息

- AI散热材料:

- 公司核心铜基材料(包括无氧铜材、热管素材管、铲齿式微通道冷板组件等)已成功应用于全球多款GPU散热方案。

- 得益于长期合作的美国、中国等全球头部散热企业业务爆发,AI方向铜基材料销量从2024年的3193吨提升至2025年的7326吨,未来有望持续放量。

- 铜箔业务:

- 公司布局新能源产业链,确定铜箔全球化发展战略,推动产业向高端迈进。

- 产品已构建差异化竞争壁垒,并通过主流新能源客户验证。印尼海亮已与全球TOP10动力电池客户中的5家和3C数码TOP3客户中的2家建立合作关系,生产经营稳步推进。

- 主业市场地位:

- 根据弗若斯特沙利文数据,公司2024年在暖通及工业领域铜加工产品全球排名中均位居第一,市场份额为20.3%。

- 公司连续17年蝉联中国铜管供应商出口量第一,连续6年蝉联全球铜管出货量第一。目前正在加快美国工厂产能建设,把握区域市场机遇。

潜在影响

- AI算力浪潮的直接受益者: 随着全球AI算力需求的爆发,GPU散热方案需求激增,公司作为核心散热材料供应商,有望深度受益于行业发展红利。

- 新能源产业链地位提升: 铜箔业务的全球化布局和与头部客户的合作,将使公司切入增长更快的动力电池和消费电子赛道,优化业务结构,提升盈利能力。

- 铜价上涨的利好因素: 研报认为,铜市场可能从紧平衡转为短缺,铜价有望继续上升。作为铜加工龙头企业,公司有望受益于产品定价和库存价值提升。

关注要点

- AI散热材料订单情况: 跟踪公司与全球头部散热客户的合作进展及销量指引,这是公司未来增长的核心驱动力。

- 铜箔业务的产能释放与客户认证: 关注印尼及其他地区铜箔产能的爬坡进度,以及是否能够持续获得新的大客户验证和订单。

- 美国工厂建设进展: 美国工厂的产能建设进度和投产时间,将直接影响公司能否把握区域市场机遇和规避贸易风险。

- 铜价走势: 国际铜价的变动对公司原材料成本及终端产品定价有直接影响,需持续关注。

关联个股

- 海亮股份(002203)

Content

正文

【风口研报·公司】公司核心材料已应用于全球多款GPU散热方案,并积极高端铜箔研发,受益长期合作的中美全球头部企业需求爆发,未来有望持续放量

风口研报

2026.06.09 13:29 星期二

海亮股份(002203)精要:

回回

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最直最快最及时 |

①公司是铜产品加工优质企业,在2024年暖通及工业领域铜加工产品的全球排名中均位居第一,目前正在加快美国工厂产能建设;

②公司核心铜基材料已应用于全球多款GPU散热方案,并长期合作美国多家全球头部企业,此外公司确定铜箔全球化发展战略,持续推动产业向高端迈进;

③东北证券韩金呈看好公司铜箔、AI领域产品进展加快,逐步进入新赛道收获期,预计2026-28年归母净利润为18.3/26.7/35.4亿元,同比增长93.68%/46.4%/32.47%;

④风险因素:下游行业发展不及预期。

公司核心材料已应用于全球多款GPU散热方案,并积极高端铜箔研发,受益长期合作的中美全球头部企业需求爆发,未来有望持续放量

中长期来看,由于铜矿投资不足和供应干扰频繁,铜市场可能从紧平衡转变为短缺状态,铜价有望继续上升。

今日,东北证券韩金呈首次覆盖海亮股份,公司是铜产品加工优质企业,铜基材料主业优异,铜箔、AI领域产品进展加快,逐步进入新赛道收获期。

公司核心铜基材料已应用于全球多款GPU散热方案,并长期合作美国多家全球头部企业,此外公司确定铜箔全球化发展战略,持续推动产业向高端迈进。

而在主业方面,公司在2024年暖通及工业领域铜加工产品的全球排名中均位居第一,目前正在加快美国工厂产能建设,把握区域市场机遇。

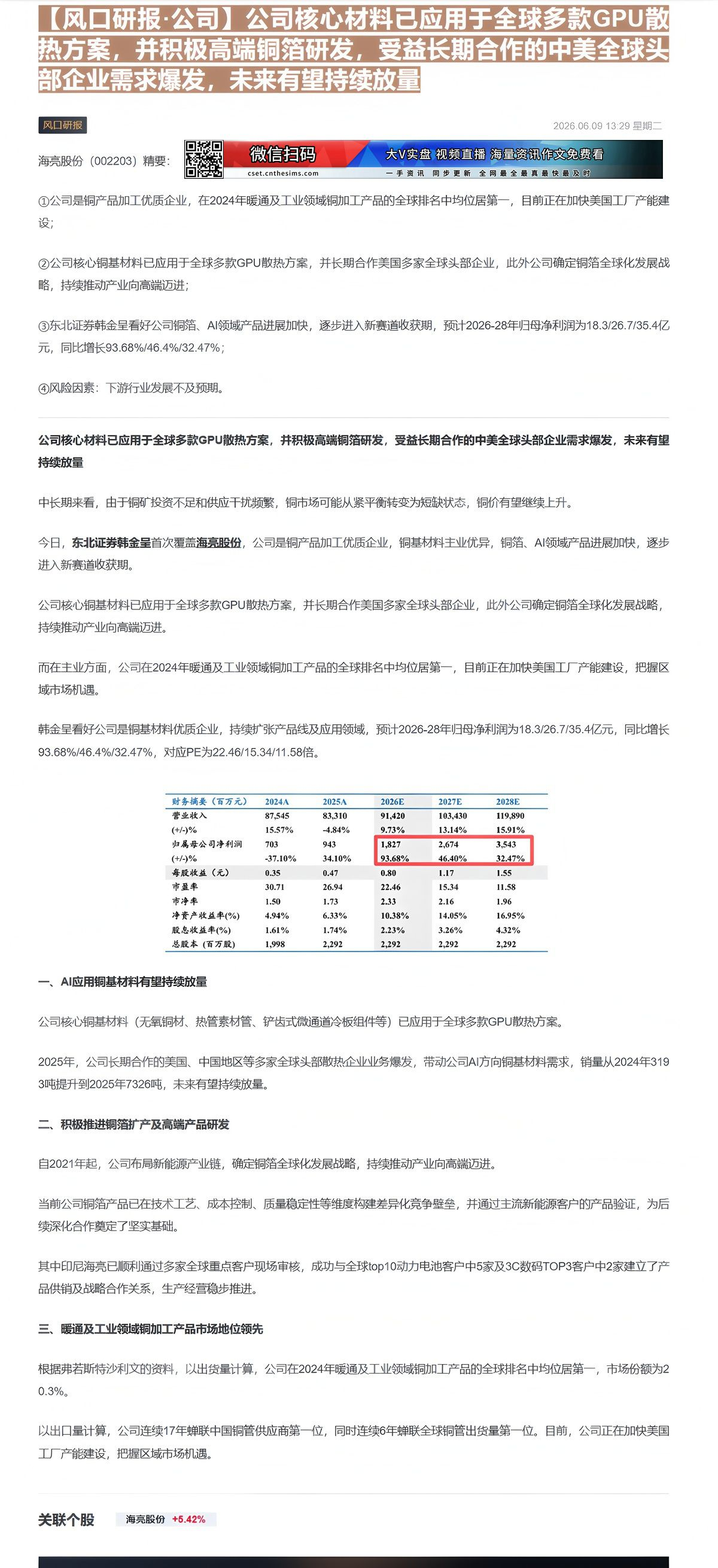

韩金呈看好公司是铜基材料优质企业,持续扩张产品线及应用领域,预计2026-28年归母净利润为18.3/26.7/35.4亿元,同比增长93.68%/46.4%/32.47%,对应PE为22.46/15.34/11.58倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 87,545 | 83,310 | 91,420 | 103,430 | 119,890 |

| (+/-)% | 15.57% | -4.84% | 9.73% | 13.14% | 15.91% |

| 归属母公司净利润 | 703 | 943 | 1,827 | 2,674 | 3,543 |

| (+/-)% | -37.10% | 34.10% | 93.68% | 46.40% | 32.47% |

| 每股收益(元) | 0.35 | 0.47 | 0.80 | 1.17 | 1.55 |

| 市盈率 | 30.71 | 26.94 | 22.46 | 15.34 | 11.58 |

| 市净率 | 1.50 | 1.73 | 2.33 | 2.16 | 1.96 |

| 净资产收益率(%) | 4.94% | 6.33% | 10.38% | 14.05% | 16.95% |

| 股息收益率(%) | 1.61% | 1.74% | 2.23% | 3.26% | 4.32% |

| 总股本(百万股) | 1,998 | 2,292 | 2,292 | 2,292 | 2,292 |

一、AI应用铜基材料有望持续放量

公司核心铜基材料(无氧铜材、热管素材管、铲齿式微通道冷板组件等)已应用于全球多款GPU散热方案。

2025年,公司长期合作的美国、中国地区等多家全球头部散热企业业务爆发,带动公司AI方向铜基材料需求,销量从2024年3193吨提升到2025年7326吨,未来有望持续放量。

二、积极推进铜箔扩产及高端产品研发

自2021年起,公司布局新能源产业链,确定铜箔全球化发展战略,持续推动产业向高端迈进。

当前公司铜箔产品已在技术工艺、成本控制、质量稳定性等维度构建差异化竞争壁垒,并通过主流新能源客户的产品验证,为后续深化合作奠定了坚实基础。

其中印尼海亮已顺利通过多家全球重点客户现场审核,成功与全球top10动力电池客户中5家及3C数码TOP3客户中2家建立了产品供销及战略合作关系,生产经营稳步推进。

三、暖通及工业领域铜加工产品市场地位领先

根据弗若斯特沙利文的资料,以出货量计算,公司在2024年暖通及工业领域铜加工产品的全球排名中均位居第一,市场份额为20.3%。

以出口量计算,公司连续17年蝉联中国铜管供应商第一位,同时连续6年蝉联全球铜管出货量第一位。目前,公司正在加快美国工厂产能建设,把握区域市场机遇。

Image

拼接预览