Message Detail

财联VIP专栏【大佬持仓跟踪】CPO+液冷服+电感,顺利承接800G/1.6T光模块散热相关项目,间接供应英伟达液冷......

AI Report

AI 简报

好的,以下是根据您提供的原文生成的中文Markdown简报。

核心结论

1.6T光模块功耗显著上升,液冷散热成为必然选择。鼎通科技作为与全球头部连接器厂商深度合作的Cage方案提供商,有望率先受益于液冷散热产业趋势。公司当前已有液冷产线正常运转,并计划年内新增扩产。

关键信息

- 行业背景:光模块功耗随速率提升而急剧上升。400G模块功耗约8-12W,800G模块攀升至15-25W,而1.6T原型模块功耗直逼32W,液冷散热逐渐成为必选项。

- 公司业务:鼎通科技是通讯连接器组件领先企业,专注于Cage(金属结构件)方案,为光模块提供EMI屏蔽、固定、散热等功能。

- 客户优势:公司凭借高性价比和稳定供应,深度配套全球主流连接器厂商,包括安费诺、莫仕、泰科电子、中航光电、立讯精密等。客户粘性强,不易更换供应商。

- 产能进展:公司当前已有2条液冷产线正常运转,并计划在今年内新增布局5条液冷产线。

- 业绩表现:2025年公司营收同比增长53.89%,归母净利润同比增长117.99%,主要受益于通讯连接器市场需求旺盛及高毛利新产品量产。

潜在影响

- 液冷Cage的需求量预计将随光模块出货量同步增长,相较风冷Cage有超3倍的增长,且毛利率接近40%,有望显著提升公司盈利能力。

- 连接器市场呈现出向龙头企业集中的趋势,鼎通科技深度绑定头部客户,有望在行业整合中抢占先机,实现业务规模和盈利能力的双重提升。

关注要点

- 产能落地情况:新规划的5条液冷产线能否在年内顺利投产,是影响其短期业绩释放的关键。

- 下游需求持续性:AI发展进程及光模块需求是否持续高景气,将直接影响公司订单量。

- 客户拓展:是否能在现有客户基础上,进入更多主流连接器厂商的供应链体系。

关联个股

- 鼎通科技(688668)

Content

正文

【风口研报·公司】1.6T光模块功耗上行,液冷散热是必选项,这家公司配套全球主流液冷连接器厂商,当前已有产线正常生产,年内新增扩产落地

2026.06.09 11:02 星期二

风口研报

鼎通科技(688668)精要

①800G光模块功耗已攀升至15~25W,而1.6T原型模块功耗直逼32W,液冷散热逐渐成为必然选择;

②公司作为与全球连接器头部企业深度合作的Cage方案提供商,凭借高性价比与稳定的供货能力,深度配套海内外主流连接器厂商,如安费诺、莫仕、泰科电子等;

③公司当前已有2条液冷产线在正常运转,并计划在今年内新增布局5条液冷产线;

④国海证券刘熹认为公司作为通讯连接器组件领先企业,有望率先受益,预计2026-2028年公司营业收入分别60.47/122.93/188.86亿元,归母净利润分别为9.48/20.23/30.82亿元;

⑤风险提示:宏观经济影响下游需求,AI发展不及预期等。

1.6T光模块功耗上行,液冷散热是必选项,这家公司配套全球主流液冷连接器厂商,当前已有产线正常生产,年内新增扩产落地

国海证券刘熹最新跟踪覆盖鼎通科技,当前光模块放量带动需求扩容,公司深度配套头部连接器厂商,液冷Cage放量在即。

400G光模块单模块功耗约8~12W,800G模块功耗已攀升至15~25W,而1.6T原型模块功耗直逼32W,液冷散热逐渐成为必然选择。Cage求量将随光模块出货量同步增长,相较风冷Cage有超3倍的增长,毛利率接近40%。

鼎通科技作为与全球连接器头部企业深度合作的Cage方案提供商,有望显著受益于光模块液冷产业趋势。公司凭借高性价比与稳定的供货能力,深度配套海内外主流连接器厂商,如安费诺、莫什、泰科电子、中航光电、立讯精密等。

公司当前已有2条液冷产线在正常运转,并计划在今年内新增布局5条液冷产线。

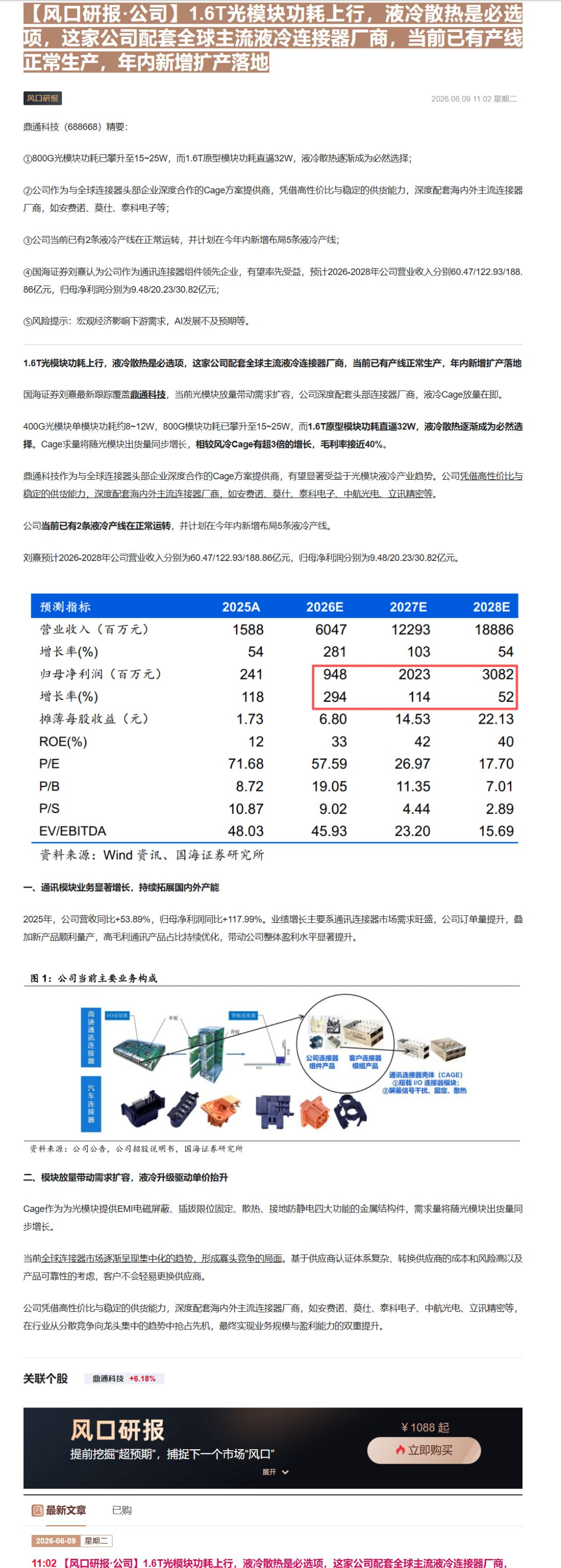

刘熹预计2026-2028年公司营业收入分别为60.47/122.93/188.86亿元,归母净利润分别为9.48/20.23/30.82亿元。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 1588 | 6047 | 12293 | 18886 |

| 增长率(%) | 54 | 281 | 103 | 54 |

| 归母净利润(百万元) | 241 | 948 | 2023 | 3082 |

| 增长率(%) | 118 | 294 | 114 | 52 |

| 摊薄每股收益(元) | 1.73 | 6.80 | 14.53 | 22.13 |

| ROE(%) | 12 | 33 | 42 | 40 |

| P/E | 71.68 | 57.59 | 26.97 | 17.70 |

| P/B | 8.72 | 19.05 | 11.35 | 7.01 |

| P/S | 10.87 | 9.02 | 4.44 | 2.89 |

| EV/EBITDA | 48.03 | 45.93 | 23.20 | 15.69 |

资料来源:Wind资讯、国海证券研究所

一、通讯模块业务显著增长,持续拓展国内外产能

2025年,公司营收同比+53.89%,归母净利润同比+117.99%。业绩增长主要系通讯连接器市场需求旺盛,公司订单量提升,叠加新产品顺利量产,高毛利通讯产品占比持续优化,带动公司整体盈利水平显著提升。

图 1:公司当前主要业务构成

IO连接器

单板

背板

背板连接器

公司连接器 客户连接器

组件产品 模组产品

通讯连接器壳体(CAGE)

①搭载I/O连接器模块;②屏蔽信号干扰、固定、散热

汽车连接器

资料来源:公司公告,公司招股说明书,国海证券研究所

二、模块放量带动需求扩容,液冷升级驱动单价抬升

Cage作为为光模块提供EMI电磁屏蔽、插拔限位固定、散热、接地防静电四大功能的金属结构件,需求量将随光模块出货量同步增长。

当前全球连接器市场逐渐呈现集中化的趋势,形成寡头竞争的局面。基于供应商认证体系复杂、转换供应商的成本和风险高以及产品可靠性的考虑,客户不会轻易更换供应商。

公司凭借高性价比与稳定的供货能力,深度配套海内外主流连接器厂商,如安费诺、莫仕、泰科电子、中航光电、立讯精密等,在行业从分散竞争向龙头集中的趋势中抢占先机,最终实现业务规模与盈利能力的双重提升。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ¥1088 起

立即购买

提前挖掘“超预期”,捕捉下一个市场“风口”

目

国最新文章

已购

【风口研报·公司】1.6T光模块功耗上行,液冷散热是必选项,这家公司配套全球主流液冷连接器厂商,

Image

拼接预览