Message Detail

财联VIP专栏【电报解读】涨幅达100%!电子布完成年内第5轮涨价,研报显示电子布作为覆铜板核心增强基材,是PCB材......

AI Report

AI 简报

电子布行业简报:年内5轮涨价,涨幅达100%,高景气周期延续

核心结论

电子布(电子级玻璃纤维布)自2026年初以来已完成5轮提价,均价达7.4元/米,较去年三季度低点涨幅达100%。受AI算力需求爆发驱动,电子布行业供需缺口持续扩大,进入历史性高景气周期。由于产能扩张受技术和工艺制约,供需紧张局面可能延续,行业龙头及高端产品布局企业有望持续受益。

关键信息

- 涨价节奏与幅度:截至2026年6月初,市场常用规格电子布完成年内第5轮提价,均价7.4元/米,较2025年三季度低点涨幅达100%。

- 需求驱动因素:全球头部云厂商资本开支2023-2025年复合增长率达63.7%,2025年达4627亿美元,预计2026年增至8300亿美元;AI服务器出货量2024年达200万台,预计2030年增长至650万台,带动高端PCB需求升级,进而推动电子布向低介电、低损耗、高平整度方向迭代。

- 供给约束:电子布对生产设备和工艺控制要求极高,电子纱扩产周期长、高端电子布产能落地仍需时间,短期内供需缺口难以快速弥合。

- 产品升级:AI服务器PCB向高层数(12-30层)、高密度(500-800点/平方英寸)、超低损耗(Dk≤3.6、Df≤0.005)方向演进,倒逼覆铜板(CCL)使用高端电子布(超薄布、极薄布、低介电材料),电子布正从传统绝缘基材向功能性材料加速升级。

潜在影响

- 传导至下游:电子布是覆铜板核心增强基材,占PCB材料成本重要部分(覆铜板占PCB成本27.3%)。电子布涨价将直接推升覆铜板及PCB成本,可能驱动终端产品(服务器、通信设备、智能手机等)价格调整。

- 行业集中度提升:高端电子布技术壁垒高,具备超细纱、低介电、LowCTE等产品研发能力的厂商将占据主导地位,行业龙头受益明显。

- 国产替代机遇:国内企业在5G用低介电玻璃纤维、高频高速基板等领域取得认证突破,有望在AI算力产业链中获取更高市场份额。

关注要点

- 产能投放节奏:关注电子纱及高端电子布新增产能的落地时间表,以及现有龙头企业的产能利用率提升情况。

- 下游需求持续性:全球云厂商资本开支计划、AI服务器出货量预期、数据中心交换机/光模块等配套需求是否持续超预期。

- 产品认证进展:国内厂商在低介电二代、LowCTE等高端产品的客户认证进度,以及能否进入海外头部覆铜板/PCB厂商供应链。

- 行业竞争格局:电子布行业供需平衡时点、价格拐点信号,以及是否有新进入者冲击供给格局。

关联个股

- 国际复材:公司生产的电子布是覆铜板和PCB的关键材料,电子级玻璃纤维产品应用于PCB,具备独立知识产权的5G用低介电玻璃纤维已用于高端手机、5G高频通信用透波制品。

- 宏和科技:主要产品为电子级玻纤纱线及织物,广泛应用于手机、电脑、家电、高频高速通讯基板。公司低介电二代及LowCTE等产品在2024年通过客户认证。

Content

正文

【电报解读】涨幅达100%!电子布完成年内第5轮涨价,研报显示电子布作为覆铜板核心增强基材,是PCB材料成本的重要构成项,当前行业已进入历史性高景气周期,这家公司相关产品2024年被客户认证通过

电报解读

回回

Ⅱ 电报内容

2026.06.08 16.41 星期一

大V实盘 视频直播 海量资讯作文免费看

手资讯 同步更新 全网最全最真最快最及时

【电子布价格涨幅达100% 电子布年内5轮涨价】财联社6月8日电,电子布,全称电子级玻璃纤维布,是电子工业中的关键基础材料,主要用于覆铜板和印制电路板的制造,再应用于数据中心服务器、智能手机和5G通信基站等各类电子产品。记者调查发现,今年以来,算力需求爆发,带动电子布价格大幅上涨。截至6月初,市场上常用规格的电子布已经完成年内5轮提价,均价达7.4元/米,与去年三季度的低点相比,涨幅达到100%。由于电子布对生产设备和工艺控制要求很高,客观上制约了产能的扩张节奏。专家表示,电子布供需紧张的情况可能还会延续。业内人士预计,受电子纱扩产周期长、高端电子布产能落地仍需时间影响,电子布市场何时恢复供需平衡,还有待观察。(央视财经)

∥ 电报解读

☁️

题材解读

●

电子布作为覆铜板核心增强基材,是PCB材料成本的重要构成项

电子布即电子级玻璃纤维布,是覆铜板核心增强基材,也是印制电路板材料成本的重要构成部分。它采用单丝直径9μm及以下的超细玻璃纤维电子纱经纬精密织造而成,材质结构致密稳定,具备出色的耐高温、耐酸碱耐腐蚀性能,同时兼具优良的电气绝缘性与高强度力学特性,绝缘可靠、尺寸稳定性佳,能够适配高端电路板的严苛生产工艺。

按厚度规格,电子布可划分为厚布、薄布、超薄布及极薄布。厚布(>100μm)采用单丝直径9μm的粗纱织造,下游主要应用于低端手机、家电及建材领域;薄布(36-100μm)采用单丝直径5-7μm的细纱织造,广泛应用于智能手机、服务器、汽车电子等主流领域;超薄布(28-35μm)与极薄布(<28μm)技术壁垒较高,分别采用单丝直径<5μm的超细纱与极细纱织造,广泛应用于高端智能手机及IC载板等领域。

据TrendForce数据,Google、AWS等全球头部云厂商资本开支2023-2025年复合增长率达63.7%,2025年达4627亿美元,预计2026年将进一步增长至8300亿美元。云厂商大规模投入推动AI服务器市场高速扩容,弗若斯特沙利文数据显示,全球AI服务器出货量2020-2024年复合增长率达45.2%,2024年达200万台,预计2030年将增长至650万台。AI服务器对布线密度与信号传输能力要求大幅提升,推动PCB向高层数(12-30层)、高密度(500-800点/平方英寸)、超低损耗(Dk≤3.6、Dfs≤0.005)方向迭代。

图表6:AI服务器PCB在关键参数上较普通PCB实现了显著升级

| 普通 PCB | AI 服务器 PCB | |

|---|---|---|

| 布线密度 | 100-200 点/平方英寸 | 500-800 点/平方英寸 |

| 布线层数 | 多为 4-8 层 | 普遍在 12-30 层 |

| 过孔直径 | 约 0.3-0.5mm | 仅 0.1-0.2mm,甚至采用 0.05mm 的微过孔 |

| 核心布线技术 | 常规布线,无特殊高密度技术要求 | 高密度互连(HDI)技术 |

| 材料性能 | 普通 FR-4 环氧树脂玻璃布基板,成本低、加工简单,介电常数 Dk≈4.2-4.5,损耗因子 Df≈0.02 | 采用 PTFE、罗杰斯 RO4350B 等超低损耗基材,介电常数 Dk 低至 3.0-3.6,损耗因子 Df≤0.005 |

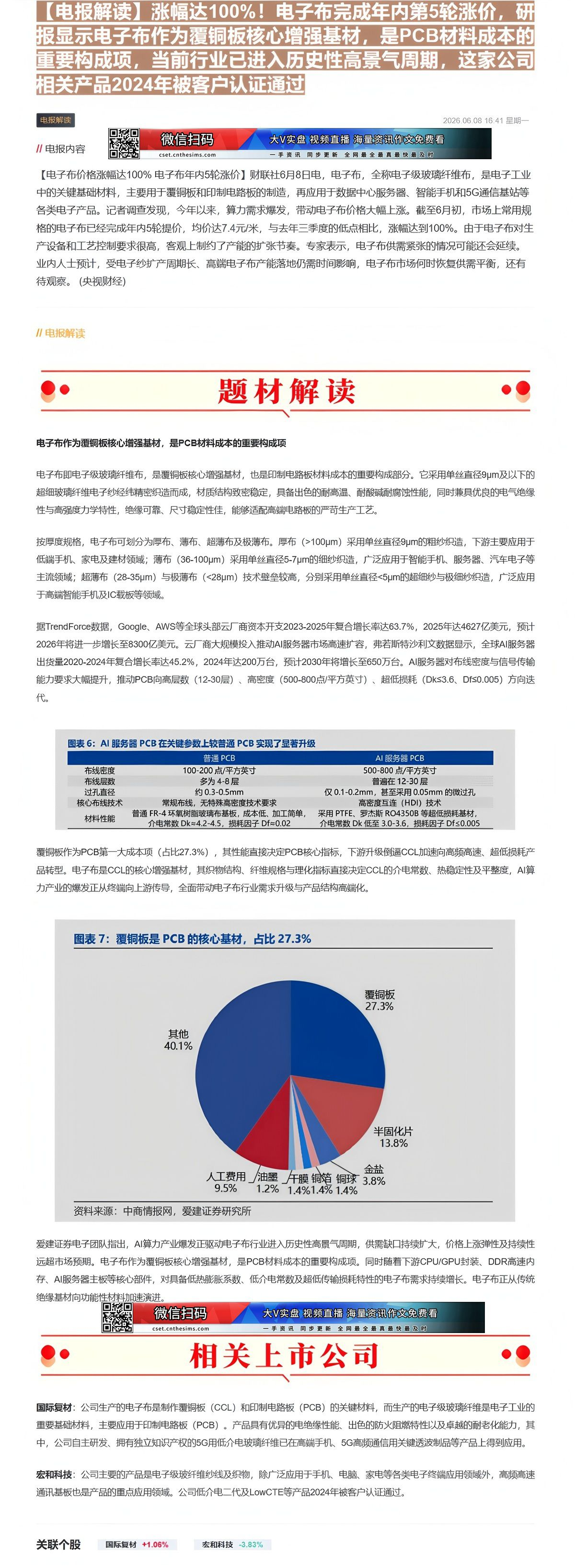

覆铜板作为PCB第一大成本项(占比27.3%),其性能直接决定PCB核心指标,下游升级倒逼CCL加速向高频高速、超低损耗产品转型。电子布是CCL的核心增强基材,其织物结构、纤维规格与理化指标直接决定CCL的介电常数、热稳定性及平整度,AI算力产业的爆发正从终端向上游传导,全面带动电子布行业需求升级与产品结构高端化。

| 项目 | 占比 |

|---|---|

| 其他 | 40.1% |

| 覆铜板 | 27.3% |

| 半固化片 | 13.8% |

| 金盐 | 3.8% |

| 铜球 | 1.4% |

| 铜箔 | 1.4% |

| 干膜 | 1.2% |

| 油墨 | 1.2% |

| 人工费用 | 9.5% |

资料来源:中商情报网,爱建证券研究所

爱建证券电子团队指出,AI算力产业爆发正驱动电子布行业进入历史性高景气周期,供需缺口持续扩大,价格上涨弹性及持续性远超市场预期。电子布作为覆铜板核心增强基材,是PCB材料成本的重要构成项。同时随着下游CPU/GPU封装、DDR高速内存、AI服务器主板等核心部件,对具备低热膨胀系数、低介电常数及超低传输损耗特性的电子布需求持续增长。电子布正从传统

绝缘基材向功能性材料加速演进。

口口口口口

微信扫码

大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com

同步更新 全网最全最真最

☀️

相关上市公司

●

国际复材:公司生产的电子布是制作覆铜板(CCL)和印制电路板(PCB)的关键材料,而生产的电子级玻璃纤维是电子工业的重要基础材料,主要应用于印制电路板(PCB)。产品具有优异的电绝缘性能、出色的防火阻燃特性以及卓越的耐老化能力,其中,公司自主研发、拥有独立知识产权的5G用低介电玻璃纤维已在高端手机、5G高频通信用关键透波制品等产品上得到应用。

宏和科技:公司主要的产品是电子级玻纤维纱线及织物,除广泛应用于手机、电脑、家电等各类电子终端应用领域外,高频高速通讯基板也是产品的重点应用领域。公司低介电二代及LowCTE等产品2024年被客户认证通过。

关联个股

Image

拼接预览