Message Detail

财联VIP专栏【风口研报·公司】专家称机器人上游高端核心零部件仍告急,这家精密结构件龙头过去两年加速布局以减速器为主......

AI Report

AI 简报

科达利(002850)简报

核心结论

科达利作为锂电池精密结构件行业龙头,在保持主业全球第一份额的同时,加速布局人形机器人核心零部件(减速器、丝杠、灵巧手等),构建轻量化、高精度及高效执行器差异化优势。受益于政策+市场双轮驱动,机器人商业化落地可期,叠加动力及储能电池需求增长,公司未来三年业绩有望持续高增。

关键信息

- 主业地位:2025年公司以32.26%的份额位居全球锂电池精密结构件第一,采取大客户战略,与国内外知名电池企业深度合作,拥有17个全球生产基地。

- 机器人布局:

- 聚焦旋转关节(减速器)、直线关节(丝杠)和灵巧手等多维产品。

- 2024年4月与盟立、盟英成立合资公司“科盟创新”,拓展谐波减速器、关节产品。

- 2024年9月与苏州伟创、上海盟立成立“伟达立”,拓展机器人关节模组。

- 2025年6月与苏州伟创、银轮、开普勒等成立“灵巧驱动”,拓展灵巧手业务。

- 业绩数据:

- 2020-25年归母净利润从1.79亿元提升至17.6亿元,近六年保持高增。

- 2026年一季度营业收入41.42亿元(+37.09%),归母净利润4.61亿元(+19.06%)。

- 浙商证券预计2026-28年归母净利润分别为23.96/31.29/40.08亿元,同比增长35.83%/30.59%/28.08%。

- 行业背景:中研普华研究员指出,机器人上游高端核心零部件(高精度谐波减速器、医疗级力矩传感器、专用AI芯片)仍紧缺,高端市场进口依赖较大。

潜在影响

- 人形机器人商业化:政策支持叠加市场需求驱动,公司布局的核心零部件赛道有望受益于机器人量产放量,打开第二成长曲线。

- 主业协同:精密结构件与机器人关节部件在工艺、客户资源上存在协同,有望提升整体竞争力。

- 业绩预期:若机器人业务顺利推进,公司估值体系可能从单纯锂电结构件向“锂电+机器人”双主线切换,提升市场关注度。

关注要点

- 机器人量产节奏:人形机器人商业化落地进度存在不确定性,若量产不及预期将影响新增业务贡献。

- 合资公司进展:科盟创新、伟达立、灵巧驱动等合资公司的技术突破、客户拓展及订单情况。

- 大客户依赖风险:主业高度依赖动力及储能电池头部客户,需关注下游需求波动及竞争格局变化。

- 海外产能布局:全球化生产基地的运营效率及海外政策风险。

关联个股

- 科达利(002850) 当日收盘涨幅+5.02%

Content

正文

风口研报

2026.06.08 14:13 星期一

| 科达利(002850)精要: | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 科达利(002850)精要: | cset.cnthesims.com | 一手资讯 同步更新 全网最 全最 真 最快 最及时 |

回回

①公司聚焦核心零部件赛道,布局以减速器为主的旋转关节、以丝杠为主的直线关节和灵巧手等多维产品,受益政策+市场双轮驱动,人形机器人商业化落地可期;

②公司主业受益于动力及储能电池需求增长,并定位高端市场,采取重点领域的大客户战略,近六年业绩保持高增态势;

③钟凯锋看好公司作为锂电池精密结构件行业龙头,多产品多维度深度布局机器人业务,预计2026-28年实现归母净利润23.96/31.29/40.08亿元,同比增长35.83%/30.59%/28.08%;

④风险因素:机器人量产节奏不及预期。

专家称机器人上游高端核心零部件仍告急,这家精密结构件龙头过去两年加速布局以减速器为主的旋转关节,叠加全球第一的主业份额,近六年业绩保持高增

上周,中研普华研究员郭凯在接受财联社记者采访时提到,“机器人最紧缺环节则是上游高端核心零部件,包括高精度谐波减速器、医疗级力矩传感器和专用AI芯片,目前高端市场仍有较大进口依赖”。

今日,浙商证券钟凯锋深度覆盖科达利,作为锂电池精密结构件行业龙头,公司近六年业绩保持高增态势,同时加速人形机器人关节部件产业化,构建轻量化、高精度及高效执行器差异化优势。

公司聚焦核心零部件赛道,布局以减速器为主的旋转关节、以丝杠为主的直线关节和灵巧手等多维产品,受益政策+市场双轮驱动,人形机器人商业化落地可期。

此外,公司主业受益于动力及储能电池需求增长,并定位高端市场,采取重点领域的大客户战略,助力公司实现持续增长。

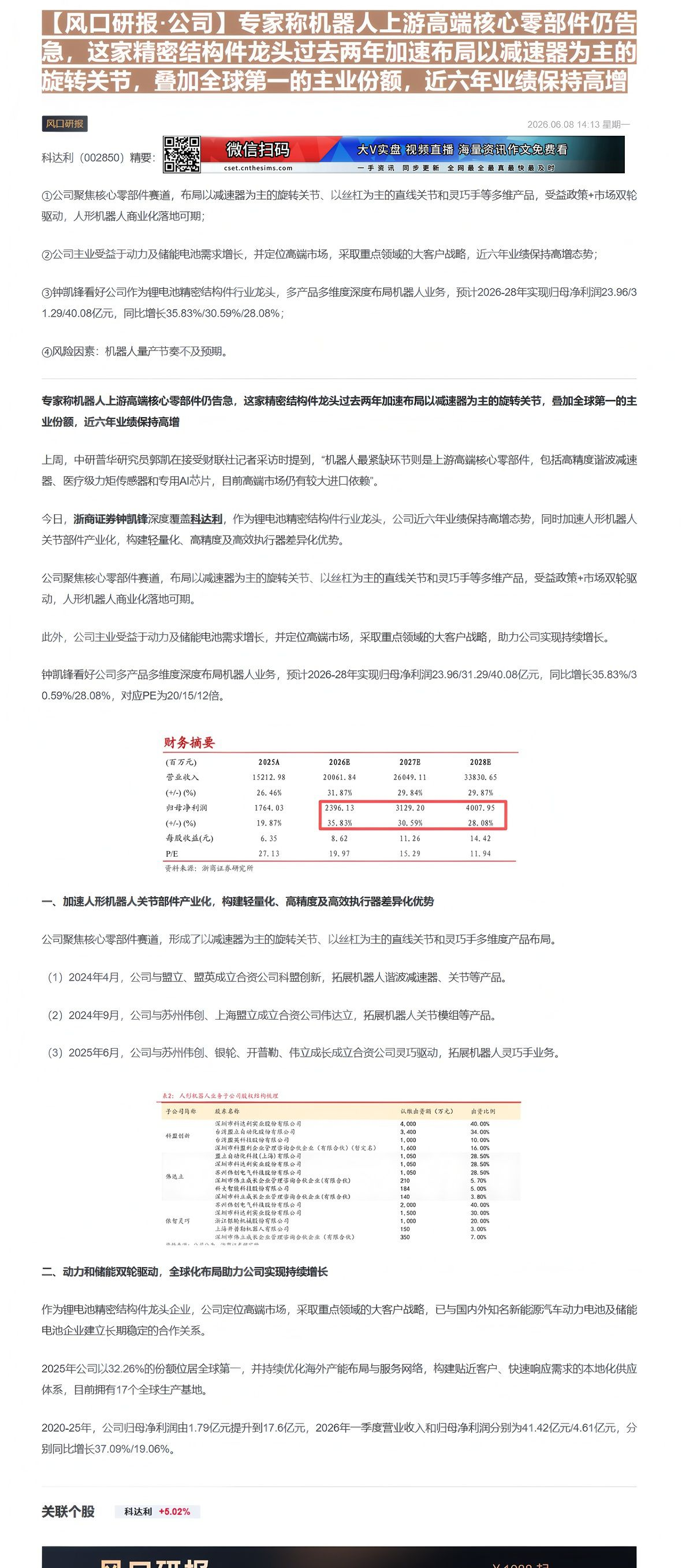

钟凯锋看好公司多产品多维度深度布局机器人业务,预计2026-28年实现归母净利润23.96/31.29/40.08亿元,同比增长35.83%/30.59%/28.08%,对应PE为20/15/12倍。

| (百万元) | 2025A | 2026B | 2027B | 2028B |

|---|---|---|---|---|

| 营业收入 | 15212.98 | 20061.84 | 26049.11 | 33830.65 |

| (+/-)(%) | 26.46% | 31.87% | 29.84% | 29.87% |

| 归母净利润 | 1764.03 | 2396.13 | 3129.20 | 4007.95 |

| (+/-)(%) | 19.87% | 35.83% | 30.59% | 28.08% |

| 每股收益(元) | 6.35 | 8.62 | 11.26 | 14.42 |

| P/E | 27.13 | 19.97 | 15.29 | 11.94 |

资料来源:浙商证券研究所

一、加速人形机器人关节部件产业化,构建轻量化、高精度及高效执行器差异化优势

公司聚焦核心零部件赛道,形成了以减速器为主的旋转关节、以丝杠为主的直线关节和灵巧手多维度产品布局。

(1)2024年4月,公司与盟立、盟英成立合资公司科盟创新,拓展机器人谐波减速器、关节等产品。

(2) 2024年9月,公司与苏州伟创、上海盟立成立合资公司伟达立,拓展机器人关节模组等产品。

(3)2025年6月,公司与苏州伟创、银轮、开普勒、伟立成长成立合资公司灵巧驱动,拓展机器人灵巧手业务。

| 子公司简称 | 股东名称 | 认缴出资额(万元) | 出资比例 |

|---|---|---|---|

| 科盟创新 | 深圳市科达利实业股份有限公司 | 4,000 | 40.00% |

| 科盟创新 | 台湾盟立自动化股份有限公司 | 3,400 | 34.00% |

| 科盟创新 | 台湾盟英科技股份有限公司 | 1,000 | 10.00% |

| 科盟创新 | 深圳市科盟利企业管理咨询合伙企业(有限合伙)(暂定名) | 1,600 | 16.00% |

| 科盟创新 | 盟立自动化科技(上海)有限公司 | 1,050 | 28.50% |

| 科盟创新 | 深圳市科达利实业股份有限公司 | 1,050 | 28.50% |

| 伟达立 | 苏州伟创电气科技股份有限公司 | 1,050 | 28.50% |

| 伟达立 | 深圳市伟立成长企业管理咨询合伙企业(有限合伙) | 210 | 5.70% |

| 伟达立 | 科大智能科技股份有限公司 | 184 | 5.00% |

| 伟达立 | 深圳市科立成长企业管理咨询合伙企业(有限合伙) | 140 | 3.80% |

| 伟达立 | 苏州伟创电气科技股份有限公司 | 2,000 | 40.00% |

| 伟达立 | 深圳市科达利实业股份有限公司 | 1,500 | 30.00% |

| 依智灵巧 | 浙江银轮机械股份有限公司 | 1,000 | 20.00% |

| 依智灵巧 | 上海开普勒机器人有限公司 | 150 | 3.00% |

| 依智灵巧 | 深圳市伟立成长企业管理咨询合伙企业(有限合伙) | 350 | 7.00% |

二、动力和储能双轮驱动,全球化布局助力公司实现持续增长

作为锂电池精密结构件龙头企业,公司定位高端市场,采取重点领域的大客户战略,已与国内外知名新能源汽车动力电池及储能电池企业建立长期稳定的合作关系。

2025年公司以32.26%的份额位居全球第一,并持续优化海外产能布局与服务网络,构建贴近客户、快速响应需求的本地化供应体系,目前拥有17个全球生产基地。

2020-25年,公司归母净利润由1.79亿元提升到17.6亿元,2026年一季度营业收入和归母净利润分别为41.42亿元/4.61亿元,分别同比增长37.09%/19.06%。

Image

拼接预览