Message Detail

财联VIP专栏【风口研报·公司】100G硅光芯片成功实现首次流片,这家公司具备硅光芯片设计到模块检测测试的全链条能力......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

---

核心结论

可川科技(603052)在硅光芯片领域取得关键突破,其单通道100G硅光芯片已完成首次流片,并已启动更高速率(800G/1.6T/3.2T)的自研芯片流片计划。公司通过子公司可川光子,已构建从硅光芯片设计到模块检测测试的全链条量产能力,有望在AI算力驱动的光模块高速迭代浪潮中,开辟新的成长曲线。

---

关键信息

- 技术突破:公司单通道100G硅光芯片已完成首次流片,正推进验证工作。

- 未来规划:已启动800G/1.6T/3.2T等更高速率自研芯片的流片计划,为下一代光模块技术做储备。

- 全链条能力:公司已采购硅光晶圆测试平台、自动芯片测试机等核心设备,具备从硅光芯片设计、硅光晶圆检测、芯片检测、COB、模块组装到后段模块检测和测试的全链条量产能力。

- 传统业务:公司深耕功能性器件领域,与ATL、LG化学、三星视界等头部客户保持稳定合作,收入持续增长。在半导体方向,形成了以CMOS保护膜、硅基OLED保护膜为代表的产品矩阵,应用于CMOS图像传感器及硅基OLED芯片制程。

- 财务预测:东北证券预计公司2026-2028年归母净利润分别为0.52亿元、0.99亿元、1.70亿元,同比增长分别为231.57%、88.85%、72.03%。

---

潜在影响

- 新增长曲线:AI算力需求推动光模块从400G向800G、1.6T乃至3.2T快速迭代。硅光技术凭借集成度高、成本优势,成为高速光互联的关键方向。可川科技的硅光芯片及全链条能力布局,有望使其在光通信领域打开全新市场空间,形成新的核心增长点。

- 客户协同:公司可借助母公司现有的广泛客户关系,加速硅光芯片及光模块产品的客户导入,形成商业化落地。

- 市场定位:若自研芯片成功,公司将从功能性器件供应商向具备核心芯片能力的光模块解决方案提供商升级,提升其在产业链中的价值地位。

---

关注要点

- 流片验证进展:100G硅光芯片的后续验证结果,以及能否顺利通过客户认证。

- 更高速率芯片研发:800G/1.6T/3.2T等更高速率芯片的设计和流片进度,以及技术路线的可行性。

- 客户导入:新业务(硅光模块)能否成功进入主要光模块或数据中心客户的供应链体系。

- 传统业务稳定性:新能源电池、消费电子等领域的功能性器件业务是否保持稳定增长,为公司新业务提供现金流支撑。

- 风险提示:需关注光通信业务发展不及预期、新产品落地不及预期等风险。

---

关联个股

- 可川科技(603052)

Content

正文

【风口研报·公司】100G硅光芯片成功实现首次流片,这家公司具备硅光芯片设计到模块检测测试的全链条能力,并启动800G/1.6T/3.2T等更高速率自研芯片流片计划

风口研报

2026.06.08 10:55 星期

| 可川科技(603052)精要: | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|

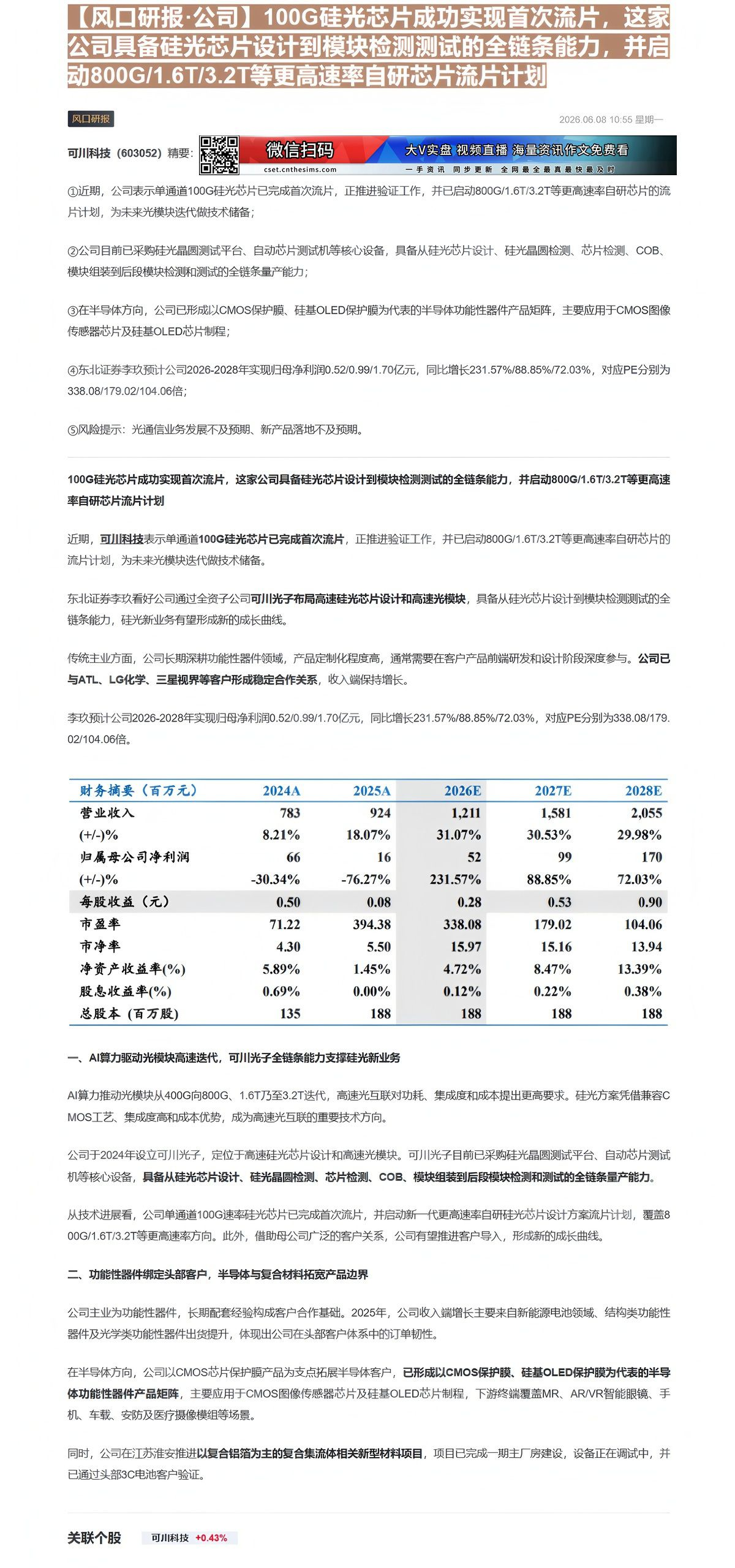

①近期,公司表示单通道100G硅光芯片已完成首次流片,正推进验证工作,并已启动800G/1.6T/3.2T等更高速率自研芯片的流片计划,为未来光模块迭代做技术储备;

②公司目前已采购硅光晶圆测试平台、自动芯片测试机等核心设备,具备从硅光芯片设计、硅光晶圆检测、芯片检测、COB、模块组装到后段模块检测和测试的全链条量产能力;

③在半导体方向,公司已形成以CMOS保护膜、硅基OLED保护膜为代表的半导体功能性器件产品矩阵,主要应用于CMOS图像传感器芯片及硅基OLED芯片制程;

④东北证券李玖预计公司2026-2028年实现归母净利润0.52/0.99/1.70亿元,同比增长231.57%/88.85%/72.03%,对应PE分别为338.08/179.02/104.06倍;

⑤风险提示:光通信业务发展不及预期、新产品落地不及预期。

100G硅光芯片成功实现首次流片,这家公司具备硅光芯片设计到模块检测测试的全链条能力,并启动800G/1.6T/3.2T等更高速率自研芯片流片计划

近期,可川科技表示单通道100G硅光芯片已完成首次流片,正推进验证工作,并已启动800G/1.6T/3.2T等更高速率自研芯片的流片计划,为未来光模块迭代做技术储备。

东北证券李玖看好公司通过全资子公司可川光子布局高速硅光芯片设计和高速光模块,具备从硅光芯片设计到模块检测测试的全链条能力,硅光新业务有望形成新的成长曲线。

传统主业方面,公司长期深耕功能性器件领域,产品定制化程度高,通常需要在客户产品前端研发和设计阶段深度参与。公司已与ATL、LG化学、三星视界等客户形成稳定合作关系,收入端保持增长。

李玖预计公司2026-2028年实现归母净利润0.52/0.99/1.70亿元,同比增长231.57%/88.85%/72.03%,对应PE分别为338.08/179.02/104.06倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 783 | 924 | 1,211 | 1,581 | 2,055 |

| (+/-)% | 8.21% | 18.07% | 31.07% | 30.53% | 29.98% |

| 归属母公司净利润 | 66 | 16 | 52 | 99 | 170 |

| (+/-)% | -30.34% | -76.27% | 231.57% | 88.85% | 72.03% |

| 每股收益(元) | 0.50 | 0.08 | 0.28 | 0.53 | 0.90 |

| 市盈率 | 71.22 | 394.38 | 338.08 | 179.02 | 104.06 |

| 市净率 | 4.30 | 5.50 | 15.97 | 15.16 | 13.94 |

| 净资产收益率(%) | 5.89% | 1.45% | 4.72% | 8.47% | 13.39% |

| 股息收益率(%) | 0.69% | 0.00% | 0.12% | 0.22% | 0.38% |

| 总股本(百万股) | 135 | 188 | 188 | 188 | 188 |

一、AI算力驱动光模块高速迭代,可川光子全链条能力支撑硅光新业务

AI算力推动光模块从400G向800G、1.6T乃至3.2T迭代,高速光互联对功耗、集成度和成本提出更高要求。硅光方案凭借兼容CMOS工艺、集成度高和成本优势,成为高速光互联的重要技术方向。

公司于2024年设立可川光子,定位于高速硅光芯片设计和高速光模块。可川光子目前已采购硅光晶圆测试平台、自动芯片测试机等核心设备,具备从硅光芯片设计、硅光晶圆检测、芯片检测、COB、模块组装到后段模块检测和测试的全链条量产能力。

从技术进展看,公司单通道100G速率硅光芯片已完成首次流片,并启动新一代更高速率自研硅光芯片设计方案流片计划,覆盖800G/1.6T/3.2T等更高速率方向。此外,借助母公司广泛的客户关系,公司有望推进客户导入,形成新的成长曲线。

二、功能性器件绑定头部客户,半导体与复合材料拓宽产品边界

公司主业为功能性器件,长期配套经验构成客户合作基础。2025年,公司收入端增长主要来自新能源电池领域、结构类功能性器件及光学类功能性器件出货提升,体现出公司在头部客户体系中的订单韧性。

在半导体方向,公司以CMOS芯片保护膜产品为支点拓展半导体客户,已形成以CMOS保护膜、硅基OLED保护膜为代表的半导体功能性器件产品矩阵,主要应用于CMOS图像传感器芯片及硅基OLED芯片制程,下游终端覆盖MR、AR/VR智能眼镜、手机、车载、安防及医疗摄像模组等场景。

同时,公司在江苏淮安推进以复合铝箔为主的复合集流体相关新型材料项目,项目已完成一期主厂房建设,设备正在调试中,并已通过头部3C电池客户验证。

Image

拼接预览