Message Detail

财联VIP专栏【风口研报·公司】IGBT+存储+先进封装需求共振,这家公司自研2.5D/3D先进封装设备已批量供货,......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

核心结论

骄成超声作为国内超声波焊接与检测设备龙头,将深度受益于AI算力、IGBT、存储芯片及先进封装等多下游需求共振。公司自研的2.5D/3D先进封装超声扫描显微镜已实现批量供货,未来将持续围绕Chiplet、HBM、CoWoS等前沿技术迭代。机构预测其2026-2028年归母净利润保持高速增长。

关键信息

- 下游需求旺盛:AI算力扩张、全球能源转型与新能源电池技术迭代,共同拉升超声波设备需求。英飞凌AI数据中心用功率半导体收入预计快速增长;IGBT全球市场规模预计2031年达146.8亿美元;HBM市场空间预计2030年达980亿美元。

- 功率半导体领域:超声波技术覆盖IGBT模块封测的多个环节(贴片、检测等),是提升良率和可靠性的关键。公司核心客户时代电气资本开支大幅增长,有望带动公司该板块收入。

- 存储芯片领域:国内存储芯片扩产(长鑫、长存)及先进封装升级带来增量。HBM堆叠层数提升增加超声检测工序次数,全球超声扫描显微镜检测设备市场规模预计2030年增至3.6亿美元。

- 先进封装布局:公司自研的2.5D/3D先进封装超声扫描显微镜,可识别微米级缺陷,已批量供货。公司将围绕Chiplet、HBM、CoWoS方向迭代产品。

- 定增计划:公司拟募资5.1亿元,用于半导体先进超声设备研发及产业化项目。

- 机构盈利预测:国金证券预计公司2026-2028年归母净利润分别为2.4、3.5、4.9亿元,同比增长107.3%、44.6%、40.1%。

潜在影响

- 技术国产化:公司作为国内超声波设备龙头,其产品的批量供货有望加速半导体先进封装检测设备的国产化替代进程,降低对外依赖。

- 行业景气度:公司业绩的增长预期,反映出IGBT、存储及AI相关产业链的高景气度,其订单和营收数据可作为行业风向标。

- 产业链地位:随着在Chiplet、HBM、CoWoS等前沿领域的持续布局,公司有望提升在半导体产业链中的核心地位和价值量。

关注要点

- 下游资本开支:需持续关注核心客户(如时代电气)及IGBT、存储行业整体的资本开支计划,这是公司业绩增长的直接驱动力。

- 定增项目进展:关注公司5.1亿元定增项目的落地及后续“半导体先进超声设备研发及产业化”项目的产能释放和技术突破。

- 技术迭代节奏:跟踪公司围绕Chiplet、HBM、CoWoS方向的产品迭代速度和市场接受度,尤其是在高端先进封装领域的国产化进展。

- 行业竞争格局:关注超声波设备领域是否出现新的竞争者,以及公司能否保持技术领先优势。

- 风险因素:关注下游需求不及预期、行业竞争加剧等潜在风险。

关联个股

- 骄成超声 (688392):公司股票信息不足,原文仅提供-0.72%的股价变动数据。

Content

正文

【风口研报·公司】IGBT+存储+先进封装需求共振,这家公司自研2.5D/3D先进封装设备已批量供货,后续将围绕Chiplet、HBM、CoWoS等前沿方向持续迭代

2026.06.05 13.09 星期五

风口研报

骄成超声(688392)精要:

①AI算力扩张、存储芯片扩产、IGBT需求放量与锂电资本开支回暖共同催化超声设备需求,公司作为国内超声波焊接与检测设备核心龙头,有望受益多下游景气上行;

②公司自研2.5D/3D先进封装超声扫描显微镜,目前该设备已批量供货,后续公司将围绕Chiplet、HBM、CoWoS等前沿方向持续迭代产品与核心部件;

③根据2026年4月11日发布的定增预案,公司拟募资5.1亿投资半导体先进超声设备研发及产业化项目;

验证券满在朋预计公司2026-2028年实现归母净利润2.4/3.5/4.9亿元,同比增长107.3%/44.6%/40.1%,对应PE分别为;

⑤风险提示:下游需求不及预期、竞争加剧。

IGBT+存储+先进封装需求共振,这家公司自研2.5D/3D先进封装设备已批量供货,后续将围绕Chiplet、HBM、CoWoS等前沿方向持续迭代

AI算力扩张、全球能源转型与新能源电池技术迭代,正在共同抬升超声波焊接与检测设备需求。

国金证券满在朋深度覆盖骄成超声,公司为国内超声波焊接与检测设备核心龙头,产品全面覆盖新能源电池、半导体、线束连接器等领域,受益于国产化进展加快及下游景气度提升。

从行业数据来看,英飞凌功率半导体AI数据中心2027财年收入有望变为2024财年的10倍;QYResearch预计2031年全球IGBT市场规模将达146.8亿美元,2025-2030年CAGR为7.4%。存储领域,Yole预计2024-2030年HBM市场空间由174亿美元增至980亿美元,CAGR为33%,先进封装与多层堆叠对超声检测提出更高要求。

满在朋预计公司2026-2028年实现归母净利润2.4/3.5/4.9亿元,同比增长107.3%/44.6%/40.1%,对应PE分别为79/55/39倍。

公司基本情况(人民币)

| 项目 | 12/24 | 12/25 | 12/26E | 12/27E | 12/28E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 585 | 774 | 1,152 | 1,634 | 2,199 |

| 营业收入增长率 | 11.30% | 32.41% | 48.88% | 41.75% | 34.59% |

| 归母净利润(百万元) | 86 | 118 | 244 | 352 | 494 |

| 归母净利润增长率 | 29.04% | 36.89% | 107.33% | 44.58% | 40.11% |

| 摊薄每股收益(元) | 0.748 | 1.016 | 2.106 | 3.045 | 4.266 |

| 每股经营性现金流净额 | -0.47 | 0.70 | 0.11 | 0.56 | 1.42 |

| ROE(归属母公司)(摊薄) | 5.08% | 6.52% | 11.49% | 14.65% | 17.53% |

| P/E | 54.55 | 110.47 | 78.83 | 54.52 | 38.91 |

| P/B | 2.77 | 7.21 | 9.06 | 7.99 | 6.82 |

来源:公司年报、国金证券研究所

一、IGBT需求放量,超声技术应用多个环节

功率半导体领域,超声波技术可覆盖检测、清洗和焊接三大应用,贯穿IGBT模块封测流程,在贴片、检测、清洗、键合和端子焊接等环节均有应用。

IGBT模块焊接层质量直接影响散热效率与长期可靠性,超声波无损检测可识别内部分层、空洞、裂纹等缺陷,是提升良率和可靠性的关键工序。

| Fiscal Year | 收入 (EUR m) | 收入增速 (within 3 years) |

|---|---|---|

| FY24 | 250 | 700 |

| FY25 | 700 | 1500 |

| FY26e | 1500 | 2500 |

| FY27e | 2500 |

来源:英飞凌官网,国金证券研究所

图表15:全球IGBT市场规模预计持续增长(亿美元)

| Year | Value |

|---|---|

| 2024 | 95.0 |

| 2025 | 95.4 |

| 2026E | 102.5 |

| 2027E | 110.1 |

| 2028E | 118.2 |

| 2029E | 127.0 |

| 2030E | 136.4 |

来源:QYResearch,因金证券研究所

需求端,新能源汽车、可再生能源装机扩容及AI数据中心建设持续拉动IGBT模块需求。时代电气为公司功率半导体领域核心客户之一,其2021-2025年资本开支由9.7亿元提升至40.1亿元。公司凭借全工序超声波解决方案与先发优势,有望充分受益下游资本开支上行,功率半导体板块收入与盈利持续向好。

二、存储芯片大扩产,超声检测国产化正当时

存储领域,国内扩产与先进封装升级为超声扫描显微镜带来增量。2025年全球存储市场空间为2116亿美元,占集成电路比重27.4%;2026年存储IDM资本开支预计占全球全部IDM资本开支的77.7%。长鑫科技、长江存储均推进融资及扩产计划,存储国产化仍有较大提升空间。

HBM堆叠层数提升将增加超扫检测工序次数。QYResearch预计,全球超声扫描显微镜检测设备市场规模将由2025年的2.0亿美元增至2030年的3.6亿美元。CAGR为12.3%。

图表29:HBM堆叠层数提升将带来超扫需求扩容

| HBM | HBM2 | HBM2E | HBM3 | HBM3E | HBM4 | |

|---|---|---|---|---|---|---|

| 年份 | 2014 | 2018 | 2020 | 2022 | 2024 | 2025 |

| 芯片密度 | 2Gb | 8-16Gb | 16Gb | 16Gb | 24Gb | 24-32Gb |

| 内存带宽 | 128GB/s | 307GB/s | 460GB/s | 819GB/s | 1.2TB/s | ≥2TB/s |

| 层数 | 4 | 4-8 | 4-8 | 8-12 | 8-12 | 12-16 |

| 容量 | 1GB | 4-8GB | 8-16GB | 16-24GB | 24-36GB | 36-64GB |

来源:SEMI、Yole、SK Hynix 官网,国金证券研究所

公司自研2.5D/3D先进封装超声扫描显微镜,搭载75-230MHz高频超声,可识别微米级缺陷。目前该设备已批量供货,为国内先进封装领域提供高性价比国产方案。后续公司将围绕 Chiplet、HBM、CoWoS等前沿方向持续迭代产品与核心部件,力争实现行业领跑。根据2026年4月11日发布的定增预案,公司拟募资5.1亿投资半导体先进超声设备研发及产业化项目。

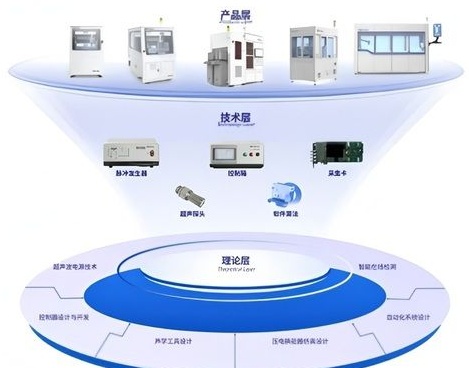

图表30:公司超声波技术平台

技术层

立即购买

Image

拼接预览