Message Detail

财联VIP专栏【掘金行业龙头】机器人+新材料,成功推出灵巧手样机,通过收购构建丝杠+减速箱传动部件全布局,这家公司细......

AI Report

AI 简报

好的,这是根据您提供的原文整理生成的中文Markdown简报。

核心结论

浙江荣泰通过战略性收购(狄兹精密、金力传动)与产业合作,已构建起从上游丝杠、减速箱等核心传动部件到灵巧手样机的全产业链布局。公司不仅是全球耐高温绝缘云母市场的领军企业(新能源车云母全球市占率第一),更被视为人形机器人产业浪潮中的稀缺核心标的。其主营业务增长稳健,机器人业务有望成为未来业绩爆发的第二增长曲线。

关键信息

- 产业动向:人形机器人产业正从技术突破迈向规模化商业化的关键阶段,特斯拉、宇树科技等厂商推进量产,AI大模型赋能智能化,2026年是重要窗口期。

- 核心布局:公司通过收购狄兹精密(KGG)(丝杠业务,2025年6月完成)和参股金力传动(微型减速箱,2025年7月),补齐了人形机器人旋转执行器的短板,形成了“丝杠+减速箱”的传动部件全面布局。

- 产品突破:公司已成功推出灵巧手样机,其收并购公司的产品以微型轻量化见长。

- 市场地位:

- 机器人领域:金力传动的12系列金属微小模数减速电机近5年销量超9500万台,细分领域市场份额超70%,全球市占率第一。

- 新能源车领域:公司新能源车云母市场全球市占率第一(22.6%),国内市占率第一(14.1%)。

- 财务表现:2023-2025年公司营收和归母净利润均保持约21%及以上的高速增长,CAGR分别达31.15%和27.13%。

潜在影响

- 人形机器人产业爆发红利:公司作为具备多种核心部件自制能力的潜在总成商,将深度受益于人形机器人产业从0到1的爆发式增长,有望获得大量订单和定点项目。

- 估值重塑预期:基于机器人业务的稀缺性和高成长性,公司的估值体系有望从传统材料制造企业向核心零部件及集成商切换,获得更高估值溢价。

- 业绩增长确定性增强:机构预测(浙商证券)公司2026-2028年营收和归母净利润将维持约40%-50%的高速增长,主要由机器人业务驱动。

关注要点

- 狄兹精密与金力传动的整合效果及订单落地情况:并购后的业务协同、产能释放及来自主要机器人制造商的定点、订单进度是核心验证点。

- 灵巧手等机器人产品的商业化进展:样机是否获得头部客户的认可,以及后续的批量供货能力。

- 新能源车云母主业能否持续稳定增长:该业务是公司的基本盘,其稳定性直接影响公司的安全边际。

- 客户结构变化:从新能源车客户向全球主要人形机器人制造商(如特斯拉、宇树科技等)的拓展进度。

关联个股

- 浙江荣泰

Content

正文

【掘金行业龙头】机器人+新材料,成功推出灵巧手样机,通过收购构建丝杠+减速箱传动部件全布局,这家公司细分产品市场全球市占率第一

电报解读

2026.06.05 11:53 星期五

近期人形机器人领域消息不断,比亚迪集团执行副总裁在一档访谈节目中明确表示,比亚迪也在开发人形机器人。搭载Sharpa Wave的英伟达IsaacGR00T参考人形机器人将正式面向开发者亮相,此参考人形机器人由Sharpa、英伟达与宇树共同推出。

万联证券指出,当前人形机器人产业正处于从技术突破迈向规模化商业化的关键阶段。供给端,特斯拉、宇树科技、智元机器人、优必选稳步推进量产节奏;需求端,人口老龄化与劳动力成本攀升形成长期驱动,AI大模型持续为机器人注入智能能力,2026年是量产验证与场景落地的关键窗口。

龙头公司:浙江荣泰

器

微信扫码

大V实盘 视频直播 海量资讯作文免费看

1、通过收购构建丝杠+减速箱传动部件全布局

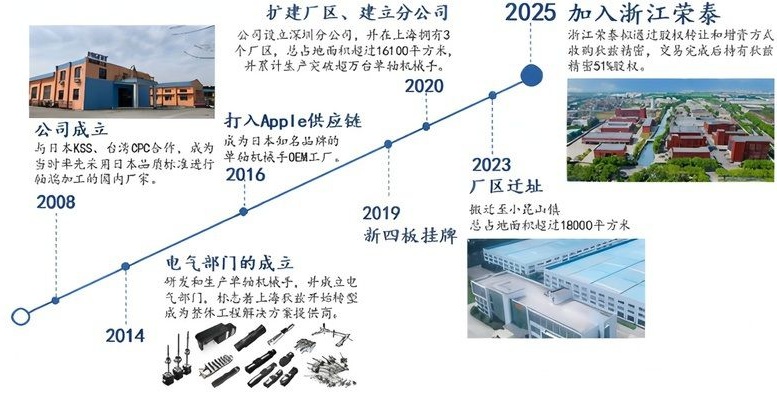

公司人形机器人领域产品布局全面,已涵盖滚珠/行星滚柱丝杠、行星滚柱电动缸、微型驱动器、空心杯电机、无框力矩电机、减速器、微型精密高性能复合材料件、充电器接插件、精密压铸散热器等关键部件。公司收并购公司的丝杠、减速箱与电机产品以微型轻量化见长,并已成功推出灵巧手样机。公司2025年4月以24,480万元收购狄兹精密(KGG)51%股权,并于2025年6月完成工商变更,布局丝杠业务。狄兹精密是日本精密传动领域领先企业KSS的中国区核心代理商,同时运营自主品牌KGG。狄兹精密以滚珠丝杠为核心,KGG已将产品矩阵拓展至电缸/执行器、滚动功能部件、线性模组等,具有小轴径、大导程、高精密的性能优势,已广泛应用于3C产线、体外检测、视觉光学、激光、无人机、汽车底盘制造、人形机器人/机器狗等多个自动化行业。

图表29:狄兹精密具有十余年丝杠加工经验

扩建厂区、建立分公司

公司设立深圳分公司,并在上海拥有3个厂区,总占地面积超过16100平方米,并累计生产突破超万台单轴机械子。

2020

公司成立

与日本KSS、台湾CPC合作,成为当时率先采用日本品质标准进行轴恺加工的国内厂家。

2008

电气部门的成立

研发和生产单轴机械子,并成立电气部门,标志着上海获益开始转型成为整体工程解决方案提供商。

2014

2025 加入浙江荣泰

浙江荣泰拟通过股权转让和增资方式收购获益精密,交易完成后持有获益精密51%股权。

2020

2019

2023

厂区迁址

搬迁至小昆山镇

总占地面积超过18000平方米

2014

来源:秋猿精密、公司官网及公告,圆金证券研究所

在旋转关节方面,公司于2025年7月参股金力传动15%股权,补齐人形机器人旋转执行器短板。在人形机器人方面,金力传动核心产品为微型减速箱和直流电机,微型减速箱产品涵盖塔式、行星式、蜗杆式三种类型,月产能可达300万台,其中12系列金属微小模数减速电机近5年销量累计超过9500万台,细分领域市场份额达70%以上,近三年市占率全球第一。

2、全球耐高温绝缘云母产业领军者,新能源车云母市场全球市占率第一

公司专注于耐高温绝缘云母新型复合材料的研发、生产与销售,凭借浙江和湖南等多地厂区的战略布局,已成为全球云母制品市场的领军企业之一。公司核心产品涵盖云母纸、系列阻燃绝缘组件,广泛应用于新能源汽车热管理系统、智能小家电安全防护以及特种电缆绝缘等领域。旗下湖南荣泰、阁芳瑞、荣泰汽车、新加坡荣泰及越南荣泰等子公司均具有明确的战略定位,形成了协同发展的全球化业务布局。

公司新能源汽车热失控防护绝缘件包括,基于国际热失控防护标准及整车系统架构,开发了覆盖电芯、模组、电池包及整车系统的多层级绝缘防护产品体系。公司已与全球知名汽车制造商及头部电池供应商建立稳定合作关系,为其提供定制化安全防护解决方案。据浙商证券,云母结构件为新能源车热失控防护关键材料,公司新能源车云母市场全球市占率第一(全球份额22.6%)、国内市占率第一(国内份额14.1%)。

3、券商观点

近年来,公司业绩保持强劲增长态势。2023-2025年,公司营业收入分别为8.00/11.35/13.76亿元,同比增长19.88%/41.80%/21.26%,近三年CAGR达31.15%;实现归母净利润1.72/2.30/2.78亿元,同比增长28.43%/34.02%/20.86%,近三年CAGR达27.13%。新能源汽车业务对公司业绩贡献最大,2025年公司新能源汽车业务收入达10.6亿元,相比于2020年增长了超过8倍,成为公司最主要的营收来源。

浙商证券研报认为,公司凭借狄兹精密并购+金力传动投资+伟创电气合资公司+泰国产能投入,坚定配合大客户布局产能,Capex先行,产品性能对标国际龙头,是人形机器人产业浪潮中的核心龙头标的,客户覆盖全球主要人形机器人制造商,预计订单、定点进展顺利。人形机器人产业即将迎来爆发,公司作为稀缺的具备多种核心部件自制能力的潜在总成商,其高成长性将支撑估值持续扩张。研报预计公司2026-2028年的营收分别为19.6亿、29.7亿和45.1亿,归母净利润分别为4.1亿、6.1亿和8.5亿。

| (百万元) | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入 | 1,376 | 1,963 | 2,973 | 4,511 |

| (+/-) (%) | 21.24% | 42.69% | 51.44% | 51.76% |

| 归母净利润 | 278 | 407 | 614 | 854 |

| (+/-) (%) | 20.90% | 46.35% | 50.65% | 39.14% |

| 每股收益(元) | 0.77 | 1.12 | 1.69 | 2.35 |

| P/E | 102.87 | 70.29 | 46.66 | 33.53 |

| ROE | 13.67% | 17.56% | 22.32% | 25.52% |

资料来源:浙商证券研究所

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

"

近期热门系列

5月20日《光刻机+PCB,可提供两种光刻机曝光光源,推进光刻配套等高端领域产品的研发与客户验证,这家公司半导体领域收入同比增近5成,PCB场景产品增超90%》

5月15日《半导体设备+光模块+液冷,参股的存储检测设备公司正积极对接三星,提供三种光模块领域设备,这家公司已完成液冷服务器生产测试技术的研发》

5月13日《燃气轮机+绿电设备,燃气轮机国内市场份额常年保持第一,自研重型燃气轮机获得国际订单,这家公司海外业务的体量和占比在明显提升》

5月8日《机器人+商业航天+PCB,多款产品打破机器人核心功能部件依赖进口的局面,与国内商业航天头部企业建立合作,这家公司产品在PCB等领域连续多年保持行业领先》

剩余13天到期 立即续费

Image

拼接预览