Message Detail

财联VIP专栏【研选•研报数据】存储合约价Q2延续强势上涨态势,Q3涨价有望超预期,存储从周期股转向成长股逻辑;国内......

AI Report

AI 简报

好的,以下是基于您提供的原文生成的中文 Markdown 简报:

---

核心结论

- 存储行业:存储合约价在Q2延续强势上涨,Q3涨价有望超预期,存储逻辑正从周期股转向成长股,当前板块估值仍处于低位。

- 飞凯材料:作为国内电子化学材料平台型企业,分析师看好其受益于光纤需求增长,同时半导体材料等产品协同发展,成长空间广阔。

---

关键信息

- 存储行业:

- 一般型DRAM合约价2026年Q1涨幅+93%至+98%,预期Q2涨幅+58%至+63%;NAND合约价Q1涨幅+85%至+90%,预期Q2涨幅+70%至+75%。

- 据原厂最新沟通,Q3预期DRAM合约价上涨+30%,NAND合约价上涨+60%至+70%。

- 长鑫存储科创板IPO已通过上交所上市委会议,提交注册,上市临近。

- 飞凯材料:

- 公司业务覆盖屏幕显示材料、半导体材料、紫外固化材料、医药中间体等,近期通过收购JNC相关资产强化显示材料布局。

- 紫外固化材料用于光纤光缆等,受益于AI数据中心建设带来的光纤需求提升;2025年国内光纤光缆集采需求同比明显增长。

- 半导体材料方面,布局临时键合胶、封装材料、电镀液等,有望受益于2.5D/3D封装、HBM等先进封装需求增长带来的国产替代机会。

---

潜在影响

- 存储行业:涨价超预期将直接增厚存储模组公司的利润,叠加长鑫上市提振板块情绪,存储板块估值修复及业绩弹性可能进一步显现。

- 飞凯材料:光纤需求景气上行及半导体材料国产替代加速,有望驱动公司业绩持续增长,平台型布局带来协同效应。

---

关注要点

- 存储方向:需关注Q3合约价实际涨价幅度是否符合预期、下游需求能否持续支撑涨价、长鑫上市后的市场表现及对板块的带动作用。

- 飞凯材料方向:需跟踪光纤光缆集采需求变化、半导体材料客户导入及国产替代进度、JNC相关业务整合进展。

---

关联个股

- 德明利

- 飞凯材料

- 江波龙

- 佰维存储

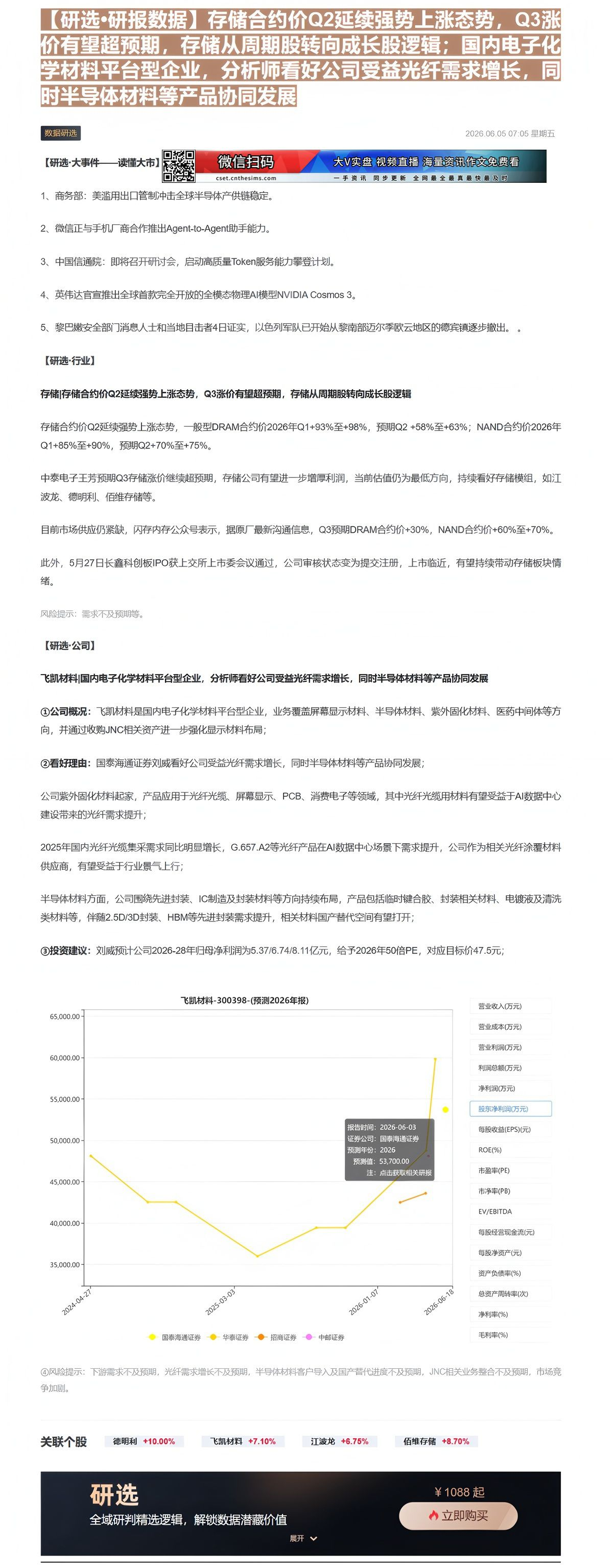

(注:原文中飞凯材料2026年多家券商预测归母净利润数据:国泰海通证券预测为5.37亿元,华泰证券预测4.55亿元,招商证券预测4.85亿元,中邮证券预测4.80亿元。)

Content

正文

【研选·研报数据】存储合约价Q2延续强势上涨态势,Q3涨价有望超预期,存储从周期股转向成长股逻辑;国内电子化学材料平台型企业,分析师看好公司受益光纤需求增长,同时半导体材料等产品协同发展

数据研选

2026.06.05 07:05 星期五

【研选·大事件——读懂大市】

回回

1、商务部:美滥用出口管制冲击全球半导体产供链稳定。

2、微信正与手机厂商合作推出Agent-to-Agent助手能力。

3、中国信通院:即将召开研讨会,启动高质量Token服务能力攀登计划。

4、英伟达官宣推出全球首款完全开放的全模态物理AI模型NVIDIA Cosmos 3。

5、黎巴嫩安全部门消息人士和当地目击者4日证实,以色列军队已开始从黎南部迈尔季欧云地区的德宾镇逐步撤出。。

【研选·行业】

存储|存储合约价Q2延续强势上涨态势,Q3涨价有望超预期,存储从周期股转向成长股逻辑

存储合约价Q2延续强势上涨态势,一般型DRAM合约价2026年Q1+93%至+98%,预期Q2+58%至+63%;NAND合约价2026年Q1+85%至+90%,预期Q2+70%至+75%。

中泰电子王芳预期Q3存储涨价继续超预期,存储公司有望进一步增厚利润,当前估值仍为最低方向,持续看好存储模组,如江波龙、德明利、佰维存储等。

目前市场供应仍紧缺,闪存内存公众号表示,据原厂最新沟通信息,Q3预期DRAM合约价+30%,NAND合约价+60%至+70%。

此外,5月27日长鑫科创板IPO获上交所上市委会议通过,公司审核状态变为提交注册,上市临近,有望持续带动存储板块情绪。

风险提示:需求不及预期等。

【研选·公司】

飞凯材料|国内电子化学材料平台型企业,分析师看好公司受益光纤需求增长,同时半导体材料等产品协同发展

①公司概况:飞凯材料是国内电子化学材料平台型企业,业务覆盖屏幕显示材料、半导体材料、紫外固化材料、医药中间体等方向,并通过收购JNC相关资产进一步强化显示材料布局;

②看好理由:国泰海通证券刘威看好公司受益光纤需求增长,同时半导体材料等产品协同发展;

公司紫外固化材料起家,产品应用于光纤光缆、屏幕显示、PCB、消费电子等领域,其中光纤光缆用材料有望受益于AI数据中心建设带来的光纤需求提升;

2025年国内光纤光缆集采需求同比明显增长,G.657.A2等光纤产品在AI数据中心场景下需求提升,公司作为相关光纤涂覆材料供应商,有望受益于行业景气上行;

半导体材料方面,公司围绕先进封装、IC制造及封装材料等方向持续布局,产品包括临时键合胶、封装相关材料、电镀液及清洗类材料等,伴随2.5D/3D封装、HBM等先进封装需求提升,相关材料国产替代空间有望打开;

③投资建议:刘威预计公司2026-28年归母净利润为5.37/6.74/8.11亿元,给予2026年50倍PE,对应目标价47.5元;

飞凯材料-300398-(预测2026年报)

| 日期 | 国泰海通证券 | 华泰证券 | 招商证券 | 中邮证券 |

|---|---|---|---|---|

| 2024-04-27 | 48000.00 | |||

| 2025-03-03 | 36000.00 | |||

| 2026-01-07 | 39500.00 | |||

| 2026-06-03 | 53700.00 | 45500.00 | 48500.00 | 48000.00 |

| 2026-06-18 | 53700.00 | 53700.00 | 59800.00 | 43500.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

段东净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

④风险提示:下游需求不及预期,光纤需求增长不及预期,半导体材料客户导入及国产替代进度不及预期,JNC相关业务整合不及预期,争加剧。

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

总资产周转率(次)

毛利率(%)

净利率(%)

研选

¥ 1088 起

全域研判精选逻辑,解锁数据潜藏价值

Image

拼接预览