Message Detail

财联VIP专栏【风口研报·洞察】PCB钻针价格仍有5-10倍提升空间,随着AI PCB、先进封装、MSAP、3.2T......

AI Report

AI 简报

好的,这是根据您提供的原文生成的Markdown简报。

AI产业周期进入业绩驱动第二阶段,技术通胀加速带来新机遇

核心结论

- AI产业周期进入第二阶段:华安证券认为,自4月初起,本轮AI产业行情正式进入以业绩驱动为主的第二阶段。历史复盘显示,该阶段持续时间长(约8个月),行业表现分化加剧,通信和电子是核心配置方向,产业链上中游环节(特别是算力中心、算力配套)最具领涨潜力。

- AI耗材出现“技术通胀”:广发机械团队指出,AI服务器迭代正将景气传导至高频消耗品环节。以PCB钻针为例,从GB300到未来的Rubin架构,价格有5-10倍的提升空间,技术演进带来的“通胀”并未结束,反而有加速迹象。高端耗材的量价齐升是值得关注的投资主线。

关键信息

- AI耗材(技术通胀):

- GB300所需加长钻针价格较GB200提升2-4倍;未来Rubin阶段可能使用的CVD金刚石涂层针,价格较GB300仍有5-10倍提升空间。

- 耗材具备后周期属性,业绩兑现更快(交付周期通常在一个季度内)。

- 部分耗材公司2026年一季度已出现盈利能力快速改善,净利率、ROE等指标弹性明显。

- 高端耗材供给壁垒高,核心产品集中于头部企业,客户认证、材料配方、精密加工等要求较高。

- 光模块上游设备:

- 以中际旭创与新易盛为例,两者26Q1资本开支合计同比增长333%。

- 1.6T/3.2T升级及CPO技术迭代,推动光模块封装复杂度提升,带动上游测试及耦合设备进入“量增+价升”阶段。

- 24年通信测试仪器国产化率仅16%,国产化空间巨大。

- 个股逻辑:

- 飞凯材料(300398): 受益AI算力基建拉动光纤需求,其紫外固化材料产能利用率达116%。同时布局半导体材料(临时键合胶、先进封装光刻胶等),瞄准HBM封装需求。

- 士兰微(600460): 随着AI机柜功率向更高规格演进,功率半导体在算力供电中价值量提升。其SiC-MOSFET已批量应用于AI算力中心电源,并规划建设12英寸高端模拟芯片生产线及8英寸SiC产线。

- 拓荆科技(688072): 国内薄膜沉积设备龙头,受益于全球逻辑制程向3D堆叠发展及国内存储(长江存储、长鑫存储)扩产趋势,其PECVD、ALD设备需求将显著增长。三维集成设备有望形成第二成长曲线。

- 呈和科技(688625): 投资建设高频高速电子材料(电子级聚苯醚、高频高速阻燃剂),用于M6及以上高频高速覆铜板,旨在打破进口依赖,打开业务天花板。

- 火炬电子(603678): 受益AI基建对高端MLCC的需求增长,同时子公司技术突破特种陶瓷纤维,且“十五五”国防信息化建设有望释放特种元器件需求。

潜在影响

- 驱动AI产业结构性行情:业绩驱动的第二阶段行情中,投资逻辑将从主题炒作转向业绩兑现。产业链上中游环节,尤其是具备国产替代、技术壁垒和高价值量的零部件及耗材企业,有望获得超额收益。

- 重塑耗材商业模式与估值:“技术通胀”概念的出现,意味着高端AI耗材不再是简单的“周期品”,而是具有持续涨价逻辑的“成长品”,这可能引发市场对相关公司(如钻针、锡膏、特种化学品等厂商)的重估。

- 加速国产替代进程:无论是光模块测试设备、高频高速覆铜板核心材料还是高端半导体材料,下游需求的爆发叠加技术迭代,为国内厂商提供了极佳的“弯道超车”和客户导入窗口期。

关注要点

- 技术升级路线:密切关注Rubin架构、MSAP(任意层互联)、先进封装、CPO(共封装光学)、3.2T光模块等新技术的推进节奏和产业化进展。

- 耗材价格与供需:跟踪PCB钻针、锡膏、UV树脂等高频耗材的价格走势,以及头部企业的产能利用率和良率变化,判断盈利弹性是否超预期。

- 下游资本开支:关注英伟达、博通及主要云厂商(如微软、亚马逊)的资本开支计划,作为光模块、设备以及耗材需求的前瞻指标。

- 国产化突破:跟踪国内公司在光模块测试设备、高频高速树脂、SiC功率器件、薄膜沉积设备等领域的客户导入、技术认证和新品量产情况。

关联个股

- 光模块上游设备: 日联科技、华盛昌、联讯仪器

- PCB钻针及耗材: 杰美特 (+12.73%)、欧科亿 (+7.94%)、鼎泰高科 (+6.18%)、中钨高新 (+3.65%)

- 半导体材料及设备: 飞凯材料、士兰微、拓荆科技

- 电子材料: 呈和科技、火炬电子

Content

正文

【风口研报·洞察】PCB钻针价格仍有5-10倍提升空间,随着AI PCB、先进封装、MSAP、3.2T、CPO等新技术继续推进,AI耗材行业通胀存在加速迹象;寻找AI产业周期第二阶段的领涨环节

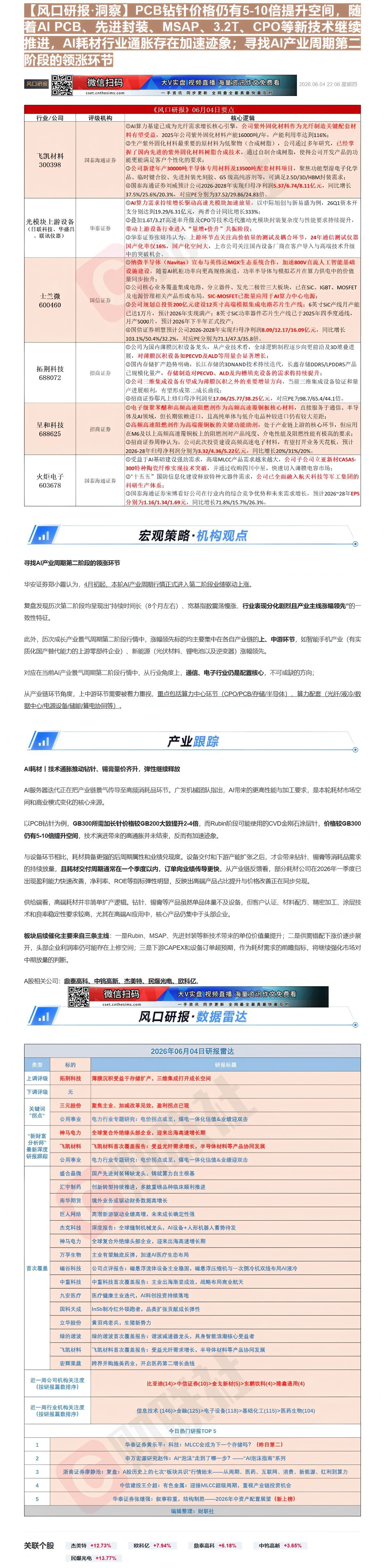

| 《风口研报》06月04日要点 | 《风口研报》06月04日要点 | 《风口研报》06月04日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 飞凯材料300398 | 国泰海通证券 | ①AI算力基建已成为光纤需求增长核心引擎,公司紫外固化材料作为光纤制造关键配套材料有望受益,2025年公司紫外固化材料产能16000吨/年,产能利用率达到116%;②生产紫外固化材料最重要的原材料为低聚物(合成树脂),公司通过多年研究,已经掌握了国内先进的紫外固化材料树脂合成技术,通过自制合成树脂,使得公司开发产品的功能更能满足客户个性化的要求;③公司新建年产30000吨半导体专用材料及13500吨配套材料项目,聚焦功能型湿电子化学品、临时键合胶、先进封装光刻胶、G5级高纯溶剂等,可满足2.5D/3D/HBM封装需求;④国泰海通证券刘威预计公司2026-2028年实现归母净利润5.37/6.74/8.11亿元,同比增长37.5%/25.6%/20.3%,对应PE分别为37.52/29.86/24.83倍。 |

| 光模块上游设备(日联科技、华盛昌、联讯仪器) | 华泰证券 | ①AI算力需求持续增长驱动高速光模块加速放量,以中际旭创与新易盛为例,26Q1资本开支分别达到19.29/6.31亿元,两者合计同比增长333%;②叠加1.6T/3.2T高速率升级及CPO等技术迭代推动光模块封装复杂度与性能要求持续提升,带动上游设备行业进入“量增+价升”共振阶段;③华泰证券张婧玮认为,上游环节点关注高价值量的测试及耦合环节,24年通信测试仪器国产化率仅16%,国产化空间大,上市公司关注国内设备厂商在客户导入与高端技术升级中的突破机会。 |

| 士兰微600460 | 国信证券 | ①纳微半导体(Navitas)宣布与英伟达MGX生态系统合作,加速800V直流人工智能基础设施建设,随着AI机柜功率向更高规格演进,功率半导体与模拟芯片在算力供电中的价值量同步抬升;②公司核心业务覆盖集成电路、分立器件、发光二极管三大板块,已在SiC、IGBT、MOSFET及电源管理相关产品形成布局,SiC-MOSFET已批量应用于AI算力中心电源;③公司规划总投资200亿元建设12英寸高端模拟集成电路芯片生产线;6英寸SiC产线月产能已达1万片,预计2026年实现满产;8英寸SiC功率器件芯片生产线已于2025年四季度通线,月产5000片,预计2026年下半年正式投产;④国信证券胡慧预计公司2026-2028年实现归母净利润8.09/12.17/16.09亿元,同比增长103.1%/50.4%/32.2%,对应PE分别为71.1/47.3/35.8倍。 |

| 拓荆科技688072 | 招商证券 | ①公司为国内薄膜沉积设备龙头,从产业技术看,全球逻辑制程逐步向更前沿及3D堆叠进展,对薄膜沉积设备如PECVD及ALD等用量会显著增长;②国内存储扩产趋势明确,长江存储的3DNAND技术持续迭代,长鑫存储DDR5/LPDDR5产品已规模化量产,存储制造对PECVD、ALD及沟槽填充设备的需求将持续提升;③公司三维集成设备有望成为薄膜沉积之外的重要增量方向,当前三维集成设备验证和量产进展顺利,有望形成第二成长曲线;④招商证券鄢凡上修归母净利润至17.06/25.77/38.25亿元,对应PE为98.7/65.4/44.1倍。 |

| 呈和科技688625 | 招商证券 | ①电子级聚苯醚和高频高速阻燃剂作为高频高速覆铜板核心材料,直接服务于通信、半导体及AI领域,但长期依赖进口,且高纯单体与低介电品种较进口仍有较大差距;②高频高速阻燃剂作为高端覆铜板的关键功能助剂,处于产业链上游的核心环节,但应用在M6及以上高频高速覆铜板上的阻燃剂对产品纯度、介电性能及阻燃性能有极高的要求;③招商证券周铮认为,公司此次投资建设高频高速电子材料,有望打开业务天花板,预计2026-28年归母净利润分别为3.32/4.36/5.22亿元,同比增长20%/31%/20%。 |

| 火炬电子603678 | 国泰海通证券 | ①受益于AI基础建设强劲需求,高端MLCC产品需求越来越大,公司子公司立亚新材CASAS-300特种陶瓷纤维实现技术突破,并通过收购四川中星,快速切入薄膜电容市场;②“十五五”国防信息化建设释放特种元器件需求,公司已全面融入航天科技等军工集团的科研生产体系;③国泰海通证券宋博看好公司在行业内的综合竞争优势和未来需求增长,预计2026~28年EPS分别为1.16/1.34/1.69元,同比增长71.8%/15.7%/26.3%。 |

山

宏观策略·机构观点

寻找AI产业周期第二阶段的领涨环节

华安证券郑小雷认为, $ \underline{\text{4月初起,本轮AI产业周期行情正式进入第二阶段业绩驱动上涨。}} $

复盘发现历次第二阶段均呈现出“持续时间长(8个月左右)、宽基指数震荡慢涨、行业表现分化剧烈且产业主线涨幅领先”的一致性特征。

此外,历次成长产业景气周期第二阶段行情中,涨幅领先标的均主要集中在各自产业链的上、中游环节,如智能手机产业(有实质化国产替代能力的上游零部件企业)、新能源(光伏材料、锂电池以及逆变器)涨幅领先。

对应在当前AI产业景气周期第二阶段行情中,从行业角度上,通信、电子行业仍是配置核心,不可或缺的方向;

从产业链环节角度,上中游环节需要被着力重视,重点包括算力中心环节(CPO/PCB/存储/半导体)、算力配套(光纤/液冷/数据中心/电源设备/储能/算电协同等)。

山

产业跟踪

AI耗材 | 技术通胀推动钻针、锡膏量价齐升,弹性继续释放

AI服务器迭代正在把产业链景气传导至高频消耗品环节。广发机械团队指出,AI带来的更高性能与加工要求,是本轮耗材间和商业模式变化的核心来源。

以PCB钻针为例,GB300所需加长针价格较GB200大致提升2-4倍,而Rubin阶段可能使用的CVD金刚石涂层针,价格较GB300仍有5-10倍提升空间,技术演进带来的高通胀并未结束,反而有加速迹象。

与设备环节相比,耗材具备更强的后周期属性和业绩兑现度。设备交付和下游产能扩张之后,才会带来钻针、锡膏等消耗品需求的持续放量,且耗材交付周期通常在一个季度以内,订单向业绩传导更快。从产业链反馈看,部分耗材公司在2026年一季度已出现盈利能力快速改善,净利率、ROE等指标弹性明显,反映出高端产品占比提升与价格改善正在同步兑现。

供给端看,高端耗材并非简单扩产逻辑。钻针、锡育等产品虽然单品体量不及设备,但客户认证、材料配方、精密加工、涂层技术和良率稳定性要求较高,尤其在高端AI应用中,核心产品仍集中于头部企业。

板块后续催化主要来自三条主线:一是Rubin、MSAP、先进封装等新技术带来的单位价值量提升;二是供需错配下涨价逐步展开,头部企业利润率仍可能存在上修空间;三是下游CAPEX和设备订单超预期,作为耗材需求的前瞻指标,将继续强化市场对中期放量的判断。

川

| 2026年06月04日研报雷达 | 2026年06月04日研报雷达 | 2026年06月04日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 拓荆科技 | 薄膜沉积受益于存储扩产,三维集成打开成长空间 |

| 下调评级 | 无 | |

| 关键词“拐点” | 三元股份 | 聚焦主业、加减改革见效,盈利拐点已现 |

| 关键词“拐点” | 公用事业 | 电力行业专题研究:电价拐点或至,煤电一体化估值&业绩迎双击 |

| “新财富分析师”最新深度研报跟踪 | 神马电力 | 全球复合外绝缘头部企业,迎来出海高速增长期 |

| “新财富分析师”最新深度研报跟踪 | 飞凯材料 | 飞凯材料首次覆盖报告:受益光纤需求增长,半导体材料等产品协同发展 |

| “新财富分析师”最新深度研报跟踪 | 公用事业 | 电力行业专题研究:电价拐点或至,煤电一体化估值&业绩迎双击 |

| 首次覆盖 | 矗合晶微 | 国产先进封装稀缺龙头,铸就算力自主根基 |

| 首次覆盖 | 汇宇制药 | 创新转型持续推进,多款重磅品种临床顺利推进 |

| 首次覆盖 | 南华期货 | 境外业务或驱动财务数据高增长 |

| 首次覆盖 | 巨人网络 | 高潜新游驱动业绩高增,未来成长确定性强 |

| 首次覆盖 | 杰克科技 | 深度报告:全球缝制机械龙头,AI设备+人形机器人蓄势待发 |

| 首次覆盖 | 神马电力 | 全球复合外绝缘头部企业,迎来出海高速增长期 |

| 首次覆盖 | 万孚生物 | 主业有望触底反弹,加速AI医疗生态布局 |

| 首次覆盖 | 磁谷科技 | 公司点评报告:磁悬浮流体设备主业稳固,磁悬浮压缩机与一次侧冷机双线布局AI液冷 |

| 首次覆盖 | 中重科技 | 中重科技首次覆盖报告:主业出海渐显成效,战略布局商业航天 |

| 首次覆盖 | 九安医疗 | 医疗健康主业迭代,AI科创投资持续落地 |

| 首次覆盖 | 国科天成 | InSb制冷红外领跑者,品类扩张贡献成长弹性 |

| 首次覆盖 | 立华股份 | 黄羽鸡老兵,生猪新势力 |

| 首次覆盖 | 绿的谐波 | 绿的谐波首次覆盖报告:谐波减速器龙头,具身智能浪潮核心受益者 |

| 首次覆盖 | 飞凯材料 | 飞凯材料首次覆盖报告:受益光纤需求增长,半导体材料等产品协同发展 |

| 首次覆盖 | 宏辉果蔬 | 跨界并购施美药业,开启医药第二增长曲线 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 比亚迪(14)>中信证券(10)>金戈新材(5)>东鹏饮料(4)>隆鑫通用(4) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(146)>金融(125)>电子设备(118)>基础化工(115)>医药生物(104) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 华泰证券黄乐平:科技:MLCC会成为下一个存储吗?(昨日第二) | 华泰证券黄乐平:科技:MLCC会成为下一个存储吗?(昨日第二) |

| 2 | 申万宏源研究赵伟:AI“泡沫”走到了哪一步?——“AI泡沫指南”系列 | 申万宏源研究赵伟:AI“泡沫”走到了哪一步?——“AI泡沫指南”系列 |

| 3 | 浙商证券廖静池:复盘:A股历史上的七次“板块共识”行情始末——从周期、医药、互联网、消费、新能源、红利到算力 | 浙商证券廖静池:复盘:A股历史上的七次“板块共识”行情始末——从周期、医药、互联网、消费、新能源、红利到算力 |

| 4 | 中信建投王介超:有色金属:迎接MLCC超级周期,重视产业链投资机会 | 中信建投王介超:有色金属:迎接MLCC超级周期,重视产业链投资机会 |

| 5 | 华泰证券张继强:叙事称重,结构制胜——2026年中资产配置展望(新上榜) | 华泰证券张继强:叙事称重,结构制胜——2026年中资产配置展望(新上榜) |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

Image

拼接预览