Message Detail

财联VIP专栏【风口研报·公司】AI算力光纤需求拉动上游材料用量提升,这家公司卡位关键配套材料、产能利用率接近120......

AI Report

AI 简报

好的,请查收基于您提供的原文生成的Markdown简报。

中文Markdown简报:AI算力驱动光纤材料需求,飞凯材料卡位关键环节

核心结论

- AI算力基建,尤其是数据中心对高密度、低损耗光纤的需求,正成为光纤行业增长的核心引擎。

- 飞凯材料作为光纤制造关键配套材料——紫外固化材料的供应商,其产能利用率已接近饱和(116%),有望充分受益于下游景气度提升。

- 公司同时布局半导体先进封装材料(如临时键合胶、G5级高纯溶剂等),以满足2.5D/3D/HBM等前沿封装需求,业务增长具有双重驱动力。

- 券商预计公司2026-2028年归母净利润将保持30%左右的高速增长。

关键信息

- 业务驱动:AI数据中心对低时延、低损耗光纤的需求,直接拉动了上游光纤涂覆材料(紫外固化材料)的用量。

- 产能现状:公司2025年紫外固化材料产能为16000吨/年,产能利用率高达116%,已满负荷运转。

- 技术壁垒:公司掌握国内先进的紫外固化材料树脂合成技术,是业内少数同时具备树脂合成和配方能力的企业之一,可满足客户个性化需求。

- 半导体材料布局:

- 产品线包括功能型湿电子化学品、临时键合胶、先进封装光刻胶、G5级高纯溶剂等。

- 正在江苏投建年产30000吨半导体专用材料及13500吨配套材料项目,重点聚焦先进封装关键材料。

- 财务预测:国泰海通证券预测公司2026-2028年归母净利润分别为5.37亿元、6.74亿元、8.11亿元,对应PE分别为37.52倍、29.86倍、24.83倍。

潜在影响

- 业绩增长潜力:AI算力需求的持续扩张将为公司紫外固化材料业务带来稳定的增长动力;同时,半导体先进封装材料的投产有望开辟第二增长曲线,提升公司整体盈利能力。

- 行业地位强化:通过布局半导体材料,公司从单一的光纤材料供应商逐步向综合性电子化工材料平台转型,产业链地位和抗风险能力有望增强。

- 对下游产业的支持:公司半导体材料的扩产,有助于为国内先进封装(如2.5D/3D/HBM)提供关键材料的国产化替代,从而支持本土半导体产业链的发展。

关注要点

- AI算力投资节奏:需要持续跟踪国内外主要科技公司在AI数据中心和算力基础设施方面的资本开支计划,这将直接影响光纤及上游材料的需求。

- 新建项目进展:关注公司江苏半导体材料项目的建设进度、投产时间及产能爬坡情况,这是其未来业绩增量的关键。

- 市场竞争格局:紫外固化材料和半导体材料领域均存在竞争,需关注公司能否保持技术优势并应对潜在的价格竞争。

- 并购整合效果:2025年收购的液晶材料公司能否成功整合并协同增效,也将影响公司整体财务状况和屏幕显示材料业务的竞争力。

关联个股

- 飞凯材料

Content

正文

【风口研报·公司】AI算力光纤需求拉动上游材料用量提升,这家公司卡位关键配套材料、产能利用率接近120%,同时布局半导体材料满足2.5D/3D/HBM封装需求

2026.06.04 10:01 星期四

风口研报

①AI算力基建已成为光纤需求增长核心引擎,公司紫外固化材料作为光纤制造关键配套材料有望受益,2025年公司紫外固化材料产能16000吨/年,产能利用率达到116%;

②生产紫外固化材料最重要的原材料为低聚物(合成树脂),公司通过多年研究,已经掌握了国内先进的紫外固化材料树脂合成技术,通过自制合成树脂,使得公司开发产品的功能更能满足客户个性化的要求;

③公司新建年产30000吨半导体专用材料及13500吨配套材料项目,聚焦功能型湿电子化学品、临时键合胶、先进封G5级高纯溶剂等,可满足2.5D/3D/HBM封装需求;

④国泰海通证券刘威预计公司2026-2028年实现归母净利润5.37/6.74/8.11亿元,同比增长37.5%/25.6%/20.3%,对应PI 7.52/29.86/24.83倍;

⑤风险提示:行业及市场竞争加剧、投资项目建设及收益不达预期。

AI算力光纤需求拉动上游材料用量提升,这家公司卡位关键配套材料、产能利用率接近120%,同时布局半导体材料满足2.5D/3D/HBM封装需求

AI算力基建已成为光纤需求增长核心引擎。随着AI数据中心对低时延、低损耗、高密度互连等光信号传输要求升级,上游光纤制造材料用量需求同步提升。

国泰海通证券刘威最新覆盖飞凯材料,公司紫外固化材料作为光纤制造关键配套材料有望受益。同时公司逐步延伸至半导体、屏幕显示、有机合成材料等领域,为半导体制造、先进封装、显示面板、光纤通信、新能源、医药等领域提供核心材料解决方案。

目前,公司半导体材料包括功能型湿电子化学品、临时键合胶、先进封装光刻胶、G5级高纯溶剂等。屏幕显示材料方面,2025年收购的捷恩智液晶材料及捷恩智新材料两家企业纳入公司合并报表,显著增强了公司在中小尺寸面板领域的竞争力。

刘威预计公司2026-2028年实现归母净利润5.37/6.74/8.11亿元,同比增长37.5%/25.6%/20.3%,对应PE分别为37.52/29.86/24.83倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入 | 2,918 | 3,226 | 3,904 | 4,719 | 5,588 |

| (+/-)% | 6.9% | 10.6% | 21.0% | 20.9% | 18.4% |

| 净利润(归母) | 247 | 390 | 537 | 674 | 811 |

| (+/-)% | 119.4% | 58.4% | 37.5% | 25.6% | 20.3% |

| 每股净收益(元) | 0.43 | 0.69 | 0.95 | 1.19 | 1.43 |

| 净资产收益率(%) | 6.1% | 8.0% | 10.0% | 12.3% | |

| 市盈率(现价&最新股本摊薄) | 81.71 | 51.60 | 37.52 | 29.86 | 24.83 |

资料来源:Wind,国泰海通证券研究

一、AI数据中心驱动光纤景气上行,紫外固化材料有望贡献核心增量

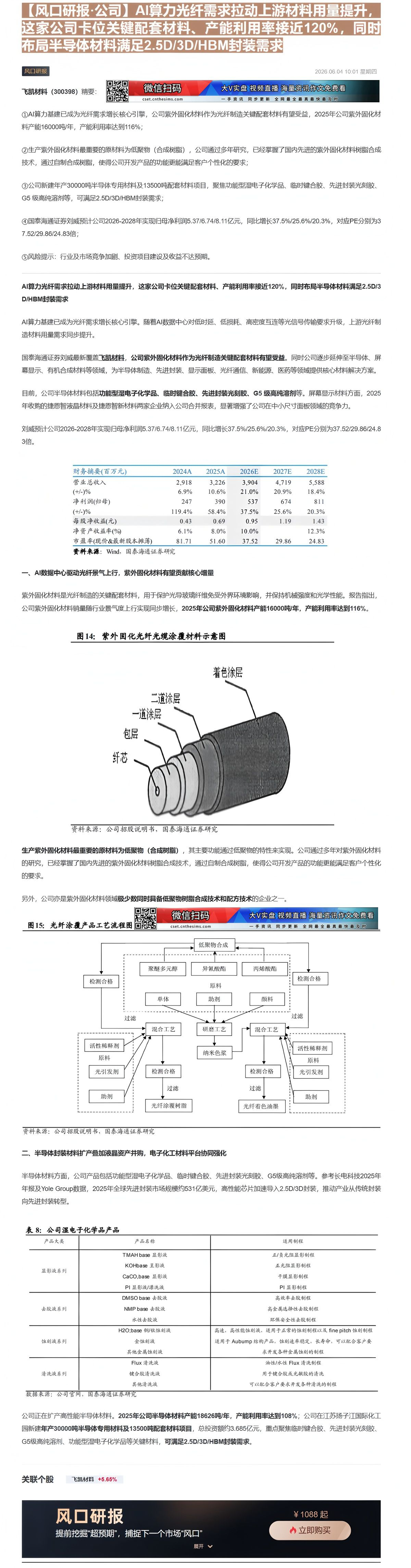

紫外固化材料是光纤制造的关键配套材料,用于保护光导玻璃纤维免受外界环境影响,并保持机械强度和光学性能。报告指出,公司紫外固化材料销量随行业景气度上行实现同步增长,2025年公司紫外固化材料产能16000吨/年,产能利用率达到116%。

图14: 紫外固化光纤光缆涂覆材料示意图

| 项目 | 数值 |

|---|---|

| 着色涂层 | 100 |

| 一道涂层 | 100 |

| 一道涂层 | 100 |

| 包层 | 100 |

| 纤芯 | 100 |

资料来源:公司招股说明书,国泰海通证券研究

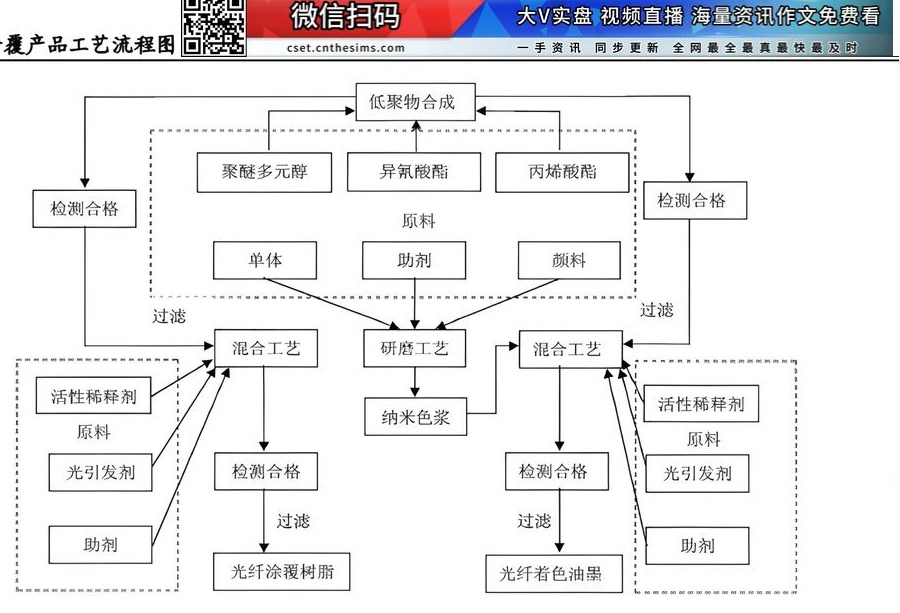

生产紫外固化材料最重要的原材料为低聚物(合成树脂),其主要功能通过低聚物的特性来实现。公司通过多年对紫外固化材料的研究,已经掌握了国内先进的紫外固化材料树脂合成技术,通过自制合成树脂,使得公司开发产品的功能更能满足客户个性化的要求。

另外,公司亦是紫外固化材料领域极少数同时具备低聚物树脂合成技术和配方技术的企业之一。

微信扫码

大V实盘 视频直播 海量资讯作文免费看

覆产品工艺流程图

cset.cnthesims.com

一手资讯 同步更新 全网最全 最真 最快 最及时

低聚物合成

聚醚多元醇 异氧酸酯 丙烯酸酯

检测合格 原料

检测合格

单体 助剂 颜料

过滤 过滤

混合工艺 研磨工艺 混合工艺

活性稀释剂 纳米色浆 活性稀释剂

原料 原料

光引发剂 检测合格 检测合格 光引发剂

过滤 过滤

助剂 助剂

光纤涂覆树脂 光纤着色油墨

资料来源:公司招股说明书,国泰海通证券研究

二、半导体封装材料扩产叠加液晶资产并购,电子化工材料平台协同强化

半导体材料方面,公司产品包括功能型湿电子化学品、临时键合胶、先进封装光刻胶、G5级高纯溶剂等。参考长电科技2025年年报及Yole Group数据,2025年全球先进封装市场规模约531亿美元,高性能芯片加速导入2.5D/3D封装,推动产业从传统封装向先进封装转型。

表 8: 公司湿电子化学品产品

| 产品大类 | 产品名称 | 适用制程 |

|---|---|---|

| 显影液系列 | TMAH base 显影液 | 正/负光阻显影制程 |

| 显影液系列 | KOHbase 显影液 | 正光阻显影制程 |

| 显影液系列 | CaCO $ _3 $,base 显影液 | 干膜显影制程 |

| 显影液系列 | PI 显影液/漂洗液 | PI 显影制程 |

| 去胶液系列 | DMSO base 去胶液 | 高效率去胶制程 |

| 去胶液系列 | NMP base 去胶液 | 高金属选择性去胶制程 |

| 去胶液系列 | 水性去胶液 | 环保安全性去胶制程 |

| 蚀刻液系列 | H $ _2 $O;base 铜/钛蚀刻液 | 高速,高性能蚀刻液,适用于正常的蚀刻制程以及 fine pitch 蚀刻制程 |

| 蚀刻液系列 | 金蚀刻液 | 适用于 Aubump 结构产品,蚀刻速率稳定,长寿命,可以配合客户要求开发各种金属蚀刻的制程 |

| 蚀刻液系列 | 其他金属蚀刻液 | 适用于 Aubump 结构产品,蚀刻速率稳定,长寿命,可以配合客户要求开发各种金属蚀刻的制程 |

| 清洗液系列 | Flux 清洗液 | 油性/水性 Flux 清洗制程 |

| 清洗液系列 | 键合胶清洗液 | 用于键合胶或光敏胶的清洗 |

| 清洗液系列 | 其他清洗液 | 可以配合客户要求开发各种清洗的制程 |

数据来源:公司官网,国泰海通证券研究

公司正在扩产高性能半导体材料。2025年公司半导体材料产能18626吨/年,产能利用率达到108%;公司在江苏扬子江国际化工园新建年产30000吨半导体专用材料及13500吨配套材料项目,总投资额约3.685亿元,重点聚焦临时键合胶、先进封装光刻胶、G5级高纯溶剂、功能型湿电子化学品等关键材料,可满足2.5D/3D/HBM封装需求。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ¥1088 起

立即购买

Image

拼接预览