Message Detail

财联VIP专栏【风口研报·公司】下半年高端电子布或紧缺加剧,分析师强call这家高端化玻纤龙头已提前向AI应用高端化......

AI Report

AI 简报

好的,请查收基于您提供的原文生成的Markdown简报。

---

核心结论

- 高端电子布紧缺加剧:国泰海通证券指出,玻纤电子布供需持续紧张,下半年高端低介电电子布(用于AI领域)可能成为最紧缺的品种。分析师看好国际复材通过产品高端化转型,受益于传统产品涨价与AI特种布放量。

- 交换网络成算力核心:开源证券认为,随着AI模型发展,交换网络已从配角升级为算力集群的核心主角。国产超节点有望在2026年放量,将显著拉动交换网络需求,看好盛科通信、紫光股份、中兴通讯、锐捷网络等“交换网络四小龙”。

---

关键信息

主题一:国际复材(高端玻纤龙头)

- 行业背景:上半年,由于织布机转产AI及AI配套拉动需求,传统电子布(7628)价格上涨近50%。下半年,用于ASIC链及英伟达新品的低介电二代特种布可能成为最紧缺品种。

- 公司亮点:

- 高端化转型:公司产品结构以高端见长,正投资16.9亿元建设年产3600万米高频高速电子纤维布项目,进一步向AI应用转型。

- 业绩驱动:传统产品涨价与AI特种布放量将共同驱动业绩。预计2026-2028年归母净利润分别同比增长428.1%、42.7%、13.5%。

- 成本优化:随着窑炉大型化技改及新产线投产,生产成本仍有下行空间。

主题二:交换芯片与网络设备

- 核心逻辑:AI算力从单芯片堆叠转向系统架构重构,交换网络成为限制算力的天花板。

- 技术趋势:以英伟达NVL72为例,最新的交换芯片与GPU配比已从传统的3:64大幅提升至1:4甚至1:2,交换网络在集群中的权重持续提升。

- 产业节奏:2026年有望成为国产超节点放量元年,头部互联网厂商将规模应用,同步拉动交换网络需求。

- 受益标的:盛科通信、紫光股份、中兴通讯、锐捷网络被多家券商列为“交换网络四小龙”。

---

潜在影响

- 对国际复材:成功转型将使其业绩弹性显著提升,摆脱传统周期股属性,向AI产业链高附加值环节靠拢,有望获得更高估值。

- 对交换芯片行业:AI服务器网络架构升级将带来交换芯片与交换机的需求倍增,国产厂商有望在超节点浪潮中受益,实现份额提升。

---

关注要点

- 电子布价格走势:需持续跟踪传统电子布价格是否维持上涨趋势,以及低介电二代布的放量节奏和价格。

- 国产超节点进展:华为等巨头的超节点产品量产和落地情况,以及国内互联网厂商的采购节奏是核心催化剂。

- 风险提示:

- 国际复材的风险在于电子布可能出现供应过剩。

- 交换芯片板块的风险在于AI发展不及预期、国产GPU供应不及预期等。

---

关联个股

- 国际复材 (301526)

- 盛科通信

- 紫光股份 (+0.04%)

- 中兴通讯

- 锐捷网络

Content

正文

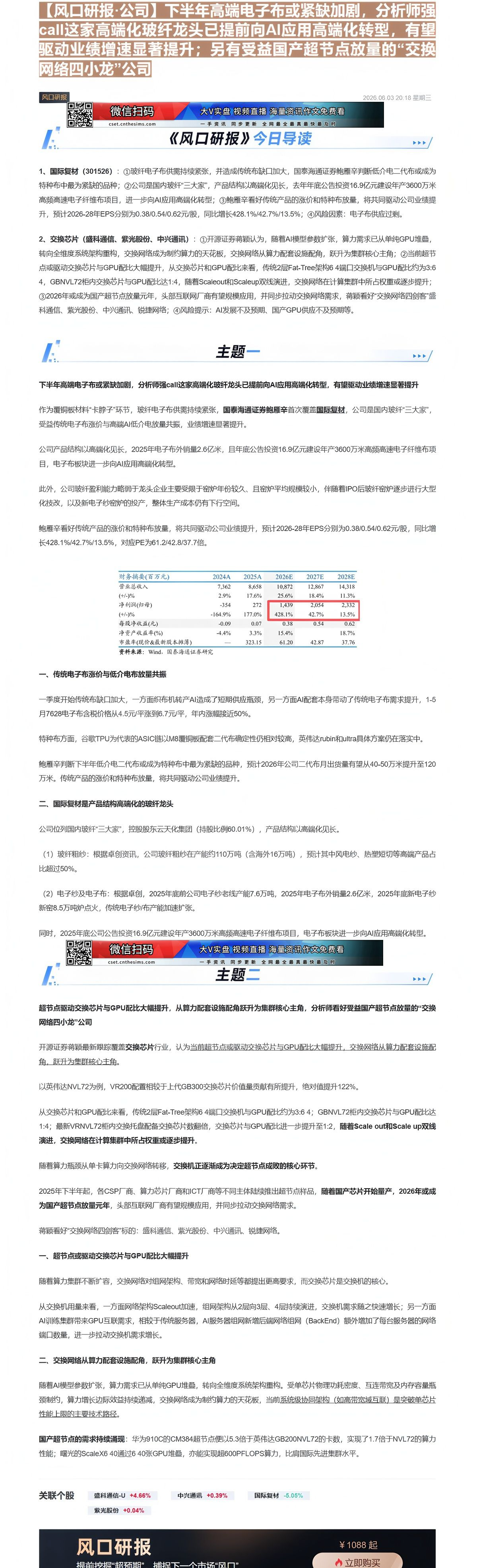

【风口研报·公司】下半年高端电子布或紧缺加剧,分析师强call这家高端化玻纤龙头已提前向AI应用高端化转型,有望驱动业绩增速显著提升;另有受益国产超节点放量的“交换

网络四小龙”公司

风口研报

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

《风口研报》今日导读

《风口研报》今日导读

▶▶▶

1、国际复材(301526):①玻纤电子布供需持续紧张,并造成传统布缺口加大,国泰海通证券鲍雁辛判断低介电二代布或成为特种布中最为紧缺的品种;②公司是国内玻纤“三大家”,产品结构以高端化见长,去年年底公告投资16.9亿元建设年产3600万米高频高速电子纤维布项目,进一步向AI应用高端化转型;③鲍雁辛看好传统产品的涨价和特种布放量,将共同驱动公司业绩提升,预计2026-28年EPS分别为0.38/0.54/0.62元/股,同比增长428.1%/42.7%/13.5%;④风险因素:电子布供应过剩。

2、交换芯片(盛科通信、紫光股份、中兴通讯):①开源证券蒋颖认为,随着AI模型参数扩张,算力需求已从单纯GPU堆叠,转向全维度系统架构重构,交换网络成为制约算力的天花板,交换网络从算力配套设施配角,跃升为集群核心主角;②当前超节点或驱动交换芯片与GPU配比大幅提升,从交换芯片和GPU配比来看,传统2层Fat-Tree架构64端口交换机与GPU配比约为3:64,GBNVL72柜内交换芯片与GPU配比达1:4,随着Scaleout和Scaleup双线演进,交换网络在计算集群中所占权重或逐步提升;③2026年或成为国产超节点放量元年,头部互联网厂商有望规模应用,并同步拉动交换网络需求,蒋颖看好“交换网络四剑客”盛科通信、紫光股份、中兴通讯、锐捷网络;④风险提示:AI发展不及预期、国产GPU供应不及预期等。

主题一

下半年高端电子布或紧缺加剧,分析师强call这家高端化玻纤龙头已提前向AI应用高端化转型,有望驱动业绩增速显著提升

作为覆铜板材料“卡脖子”环节,玻纤电子布供需持续紧张,国泰海通证券鲍雁辛首次覆盖国际复材,公司是国内玻纤“三大家”,受益传统电子布涨价与高端AI低介电放量共振,业绩增速显著提升。

公司产品结构以高端化见长,2025年电子布外销量2.6亿米,且年底公告投资16.9亿元建设年产3600万米高频高速电子纤维布项目,电子布板块进一步向AI应用高端化转型。

此外,公司玻纤盈利能力略弱于龙头企业主要受限于窑炉年份较久、且窑炉平均规模较小,伴随着IPO后玻纤窑炉逐步进行大型化技改,以及新电子纱窑炉的投产,整体生产成本仍有下行空间。

鲍雁辛看好传统产品的涨价和特种布放量,将共同驱动公司业绩提升,预计2026-28年EPS分别为0.38/0.54/0.62元/股,同比增长428.1%/42.7%/13.5%,对应PE为61.2/42.8/37.7倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入 | 7,362 | 8,658 | 10,872 | 12,867 | 14,318 |

| (+/-)% | 2.9% | 17.6% | 25.6% | 18.4% | 11.3% |

| 净利润(归母) | -354 | 272 | 1,439 | 2,054 | 2,332 |

| (+/-)% | -164.9% | 177.0% | 428.1% | 42.7% | 13.5% |

| 每股净收益(元) | -0.09 | 0.07 | 0.38 | 0.54 | 0.62 |

| 净资产收益率(%) | -4.4% | 3.3% | 15.4% | 18.7% | |

| 市盈率(现价&最新股本摊薄) | — | 323.15 | 61.20 | 42.87 | 37.76 |

资料来源:Wind,圆泰海通证券研究

一、传统电子布涨价与低介电布放量共振

一季度开始传统布缺口加大,一方面织布机转产AI造成了短期供应瓶颈,另一方面AI配套本身带动了传统电子布需求提升,1-5月7628电子布含税价格从4.5元/平涨到6.7元/平,年内涨幅接近50%。

特种布方面,谷歌TPU为代表的ASIC链以M8覆铜板配套二代布确定性仍相对较高,英伟达rubin和ultra具体方案仍在落实中。

鲍雁辛判断下半年低介电二代布或成为特种布中最为紧缺的品种,预计2026年公司二代布月出货量有望从40-50万米提升至120万米。传统产品的涨价和特种布放量,将共同驱动公司业绩提升。

二、国际复材是产品结构高端化的玻纤龙头

公司位列国内玻纤 $ ^{\circledR} $三大家 $ ^{\circledR} $,控股股东云天化集团(持股比例60.01%),产品结构以高端化见长。

(1)玻纤粗纱:根据卓创资讯,公司玻纤粗纱在产能约110万吨(含海外16万吨),预计其中风电纱、热塑短切等高端产品占比超过50%。

(2)电子纱及电子布:根据卓创,2025年底前公司电子纱老线产能7.6万吨,2025年电子布外销量2.6亿米,2025年底新电子纱新窑8.5万吨炉点火,传统电子纱/布产能加速扩张。

同时,2025年底公司公告投资16.9亿元建设年产3600万米高频高速电子纤维布项目,电子布板块进一步向AI应用高端化转型。

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

| \uparrow 主题二 | \uparrow 主题二 |

超节点驱动交换芯片与GPU配比大幅提升,从算力配套设施配角跃升为集群核心主角,分析师看好受益国产超节点放量的“交换网络四小龙”公司

以英伟达NVL72为例,VR200配置相较于上代GB300交换芯片价值量贡献有所提升,绝对值提升122%。

从交换芯片和GPU配比来看,传统2层Fat-Tree架构64端口交换机与GPU配比约为3:64;GBNVL72柜内交换芯片与GPU配比达1:4;最新VRNVL72柜内交换托盘配备交换芯片数翻倍,交换芯片与GPU配比进一步提升至1:2,随着Scale out和Scale up双线演进,交换网络在计算集群中所占权重或逐步提升。

2025年下半年起,各CSP厂商、算力芯片厂商和ICT厂商等不同主体陆续推出超节点样品,随着国产芯片开始量产,2026年或成为国产超节点放量元年,头部互联网厂商有望规模应用,并同步拉动交换网络需求。

蒋颖看好“交换网络四剑客”标的:盛科通信、紫光股份、中兴通讯、锐捷网络。

一、超节点或驱动交换芯片与GPU配比大幅提升

随着算力集群不断扩容,交换网络对组网架构、带宽和网络时延等都提出更高要求,而交换芯片是交换机的核心。

从交换机用量来看,一方面网络架构Scaleout加速,组网架构从2层向3层、4层持续演进,交换机需求随之快速增长;另一方面AI训练集群带来GPU互联需求,相较于传统服务器,AI服务器组网新增后端网络组网(BackEnd)额外增加了每台服务器的网络端口数量,进一步拉动交换机需求增长。

二、交换网络从算力配套设施配角,跃升为集群核心主角

随着AI模型参数扩张,算力需求已从单纯GPU堆叠,转向全维度系统架构重构。受单芯片物理功耗密度、互连带宽及内存容量瓶颈制约,算力增长边际效益持续递减,交换网络成为制约算力的天花板,当前系统级协同架构(如高带宽域互联)是突破单芯片性能上限的主要技术路径。

国产超节点的需求持续涌现:华为910C的CM384超节点便以5.3倍于英伟达GB200NVL72的卡数,实现了1.7倍于NVL72的算力性能;曙光的ScaleX6 40通过6 40张GPU堆叠,亦能实现超600PFLOPS算力,比肩国际先进集群水平。

风口研报

提前挖掘“招硕期” 捕捉下一个市场“风口”

Image

拼接预览