Message Detail

财联VIP专栏【风口研报·公司】AI算力需求引爆光通信行业,公司产线集中于产业链上端,光芯片+光互联均取得积极进展,......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

仕佳光子(688313)AI算力驱动光通信,光芯片与光互联双轮驱动成长

核心结论

开源证券分析指出,仕佳光子作为光模块产业链上游的光芯片及器件供应商,在AI算力需求爆发、光模块迭代升级的背景下,将充分受益于“价涨量升”的逻辑。公司不仅在PLC光分路器芯片领域保持全球领先,更在AWG、EML(电吸收调制激光器)、CW(连续波)激光器等更高价值量的光芯片领域取得突破。同时,其在光纤跳线、光互联等产品方面也进展积极,有望与光芯片业务共同勾勒出长期成长曲线。公司近期发布的股权激励计划亦彰显其发展信心。

关键信息

- 产业链定位: 仕佳光子产线集中于光模块产业链上端,主要包括光芯片及光传输器件等细分产品。

- 光芯片业务进展:

- PLC光分路器芯片: 全球市场占有率位列第二,竞争优势显著。

- AWG(阵列波导光栅)芯片: CWDMAWG和LANWDMAWG组件已广泛应用于全球主流光模块企业。

- EML激光器: 已完成数据中心用O波段CWDM-4的100GEML激光器开发,正在客户送样验证中。

- CW激光器: 开发出数据中心用硅光配套的非控温100mWCWDFB激光器与商温400mWCWDFB激光器,并已实现小批量出货。

- 光互联业务进展:

- 应用于800G/1.6T光模块的MT-FA产品部分已批量应用。

- 应用于CPO(共封装光学)的高通道FAU产品已实现小批量出货。

- 高速连接跳线系列产品(MPO、MMC等)已通过全球主要布线厂商认证,实现大批量出货。

- 高密度光纤连接器(MMC/SN-MT)产品已通过USConec、SENKO等行业标准认证。

- 开发出1728/3456芯超大芯数的多芯跳线,实现小批量出货。

- 股权激励: 公司于2026年4月18日发布股权激励计划,旨在调动员工积极性,彰显长期发展信心。

潜在影响

- “价涨量升”逻辑兑现: 随着AI算力需求增长,光模块向更高速率(如800G/1.6T)迭代,将显著提升高端光芯片(如EML、CW)的价值量。同时,北美云厂商资本开支攀升,将带动光模块出货量增长,为上游芯片公司带来“量升”机遇。

- 国产替代加速: 公司在光芯片领域的技术突破,有望加速在数据中心和电信网络领域的国产替代进程,提升其在全球供应链中的地位。

- 业绩高增长预期: 开源证券预测公司2026-2028年归母净利润将分别同比增长74.6%、97.5%和54.5%,显示出强劲的增长潜力。

关注要点

- 技术验证与量产进展: 重点关注公司EML激光器、CW激光器等核心产品的客户送样验证结果以及后续大规模量产节奏。

- 下游需求持续性: 北美云厂商资本开支的持续性及AI算力需求的增长节奏,将直接影响光模块及上游芯片的需求。

- 行业竞争格局: 关注光芯片行业扩产难度及供需缺口的变化,以及公司在国产替代浪潮中的竞争地位。

- 业务拓展风险: 需关注光芯片/器件业务拓展不及预期的风险。

关联个股

- 仕佳光子(688313)

Content

正文

【风口研报·公司】AI算力需求引爆光通信行业,公司产线集中于产业链上端,光芯片+光互联均取得积极进展,勾勒长期成长曲线

风口研报

2026.06.03 13:10 星期三

仕佳光子(688313)精要:

回

①光模块迭代升级显著提升光芯片的价值量,“价涨”逻辑显现,同时北美云厂商资本开支呈攀升态势,“量升”效应齐备;

集中于光模块产业链上端,光芯片产品从PLC光分路器芯片向AWG、EML、CW等无源+有源芯片突破;

③并且,公司在光纤跳线和光纤单元方面,已经取得积极进展,有望和光芯片一起勾勒长期成长曲线;

④开源证券蒋颖预计公司2026-28年归母净利润分别为6.50/12.83/19.83亿元,同比增长74.6%/97.5%/54.5%,对应PE为113.2/57.3/37.1倍;

⑤风险因素:光芯片/器件业务拓展不及预期。

AI算力需求引爆光通信行业,公司产线集中于产业链上端,光芯片+光互联均取得积极进展,勾勒长期成长曲线

本栏目曾于5月26日引用分析师观点,指出当前光芯片产业链供需关系依然偏紧,尤其是短期扩产难度仍然偏大,缺口大概率将延续至2028年

今日,开源证券蒋颖深度覆盖仕佳光子,公司产线集中于光模块产业链上端,主要包括光芯片及光传输器件等细分产品,看好光芯片和光互联勾勒长期成长曲线。

一、光芯片:从PLC光分路器芯片向AWG、EML、CW等无源+有源芯片突破

光模块迭代升级显著提升光芯片的价值量,“价涨”逻辑显现,同时北美云厂商资本开支呈攀升态势,“量升”效应齐备。

(1) PLC方面,公司PLC全球市场占有率位列第二,竞争优势显著;

(2) AWG方面,公司CWDMAWG和LANWDMAWG组件已广泛应用于全球主流光模块企业;

(3) EML方面,已经开发出数据中心用O波段CWDM-4的100GEML激光器,正在客户送样验证中;

(4)CW激光器方面,开发出数据中心用硅光配套非控温100mWCWDFB激光器与商温400mWCWDFB激光器,实现小批量出货。

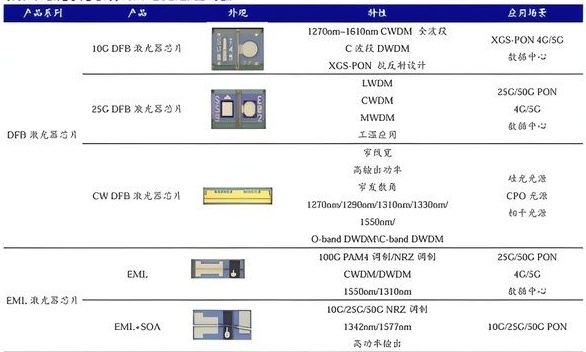

表4:仕佳光子光芯片产品以DFB/EML为主

产品外观 灶具 云月场景

1270mm~1610mm CWDM 全次段

10G DFB 激光器芯片 C 波段 DWDM XGS-PON 4G/SG

数据中心

XGS-PON 4G/SG

LWDM

25G DFB 激光器芯片 CWDM 4G/SC

MWDM

钣销中心

工湿应用

窄线宽

高输出功率

CW DFB 激光器芯片 窄发数局 CPO 充

1270mm/1290mm/1310mm/1330mm/1550mm/

O-band DWDM/C-band DWDM

100G PAM4 铸制/NRZ 25G/50G PON

EML.

CWDM/DWDM 4G/SC

1550mm/1310mm 钣销中心

10G/25G/50G NRZ 铸制

EML.SOA

1342mm/1577mm 10G/25G/50G PON

高功率输出

资料来源:2025本年报,丹源证券研究所

在光纤跳线和光纤单元方面,公司目前已经取得积极进展:

(1)800G/1.6T光模块用MT-FA产品部分已批量应用,部分处于客户验证和推广阶段;

(2)应用于CPO的高通道FAU产品已实现小批量出货;(3)公司的MPO、MMC等高速连接跳线系列产品已通过全球主要布线厂商认证,成为其合格供应商并已实现大批量出货;

(3) 开发出应用于800G/1.6T网络的多芯数高密度光缆连接器(MMC/SN-MT),实现批量出货;

(4) 开发出1728/3456芯超大芯数的多芯跳线,实现小批量出货;

(5) 高密度光纤连接器MMC产品通过USConec认证,高密度光纤连接器SN-MT产品通过SENKO认证。

三、仕佳光子发布股权激励彰显公司发展信心

公司于2026年4月18日发布股权激励计划,一方面彰显公司发展信心,另一方面有助于调动员工积极性,AIDC建设、芯片国产替代、电信网络建设等或催化公司β长期成长。

蒋颖预计公司2026-28年归母净利润分别为6.50/12.83/19.83亿元,同比增长74.6%/97.5%/54.5%,对应PE为113.2/57.3/37.1倍

财务摘要和估值指标

| 指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 1,075 | 2,129 | 3,153 | 5,260 | 7,481 |

| YOY(%) | 42.4 | 98.1 | 48.1 | 66.8 | 42.2 |

| 归母净利润(百万元) | 65 | 372 | 650 | 1,283 | 1,983 |

| YOY(%) | 236.6 | 473.2 | 74.6 | 97.5 | 54.5 |

| 毛利率(%) | 26.3 | 33.2 | 36.9 | 39.5 | 41.8 |

| 净利率(%) | 6.0 | 17.5 | 20.6 | 24.4 | 26.5 |

| ROE(%) | 5.4 | 24.0 | 29.6 | 37.0 | 36.4 |

| EPS(缩/元) | 0.14 | 0.82 | 1.44 | 2.84 | 4.39 |

| P/E(倍) | 1132.4 | 197.5 | 113.2 | 57.3 | 37.1 |

| P/B(倍) | 61.3 | 47.5 | 33.4 | 21.2 | 13.5 |

数据来源:聚源、开源证券研究所

风

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

Image

拼接预览