Message Detail

财联VIP专栏【研选•研报数据】MLCC开启成长新周期,AI服务器对MLCC的使用量增长10倍以上;公司MLCC/S......

AI Report

AI 简报

好的,这是为您生成的金融资讯简报。

金融资讯简报

核心结论

- MLCC行业进入成长新周期。AI服务器对MLCC的需求量是传统服务器的10倍以上,使其成为服务器物料清单中的第三大成本项,仅次于GPU和存储芯片。

- 国产MLCC龙头迎来发展机遇。受益于AI渗透率提升、新能源车需求增长及庞大的国产替代空间,国内MLCC龙头企业有望显著受益。

- 三环集团业务共振向上。公司MLCC、SOFC(固体氧化物燃料电池)、光通信器件三大业务均处于景气上升期,参考日本村田、京瓷等行业巨头,具有巨大的成长空间。

关键信息

- 行业需求:

- AI服务器中,MLCC的使用量相较传统服务器增长超过10倍。

- 新能源纯电动汽车的MLCC用量是传统燃油车的6倍,智能驾驶升级将进一步带动需求。

- 高盛研报指出,AI服务器MLCC技术门槛极高,由于生产设备和核心原材料高度依赖内部研发,全行业产能年增长率仅锁死在10%左右,产能扩张弹性极低。

- 国产替代:

- MLCC高端产品及高端电子陶瓷材料市场长期由日、韩、美国企业主导,国产替代空间巨大。

- 公司动态:

- 三环集团:MLCC产品线覆盖全面,已具备车规、工规、消规等多领域产品,并拥有M3L系列、柔性电极等特色产品。公司是海外燃料电池龙头企业的隔膜片主要供应商,在北美“缺电”背景下,SOFC业务有望迎来新一轮增长。其光通信器件产品(如MT插芯、陶瓷管壳)也受益于全球AI算力基础设施的投资。

- 大事件:

- 宇树科技科创板IPO “提交注册”。

- 腾讯云大幅下调DeepSeek-V4系列模型价格。

- 国务院印发《加快农业农村现代化“十五五”规划》。

- SK集团会长称SK海力士计划五年内将晶圆产能翻番,并判断存储芯片产能瓶颈或持续到2030年。

- 英伟达CEO表示,Vera CPU将成为公司新的主要增长动力。

潜在影响

- MLCC价格及盈利能力:在AI和新能源车需求拉动下,MLCC价格有望继续上行,相关公司的盈利能力将进一步提升。

- 三环集团业绩:华创证券预计,公司2026-2028年营收分别为39.97/54.95/70.14亿元,同比增长52.7%/37.5%/27.7%。

- 产业链影响:MLCC产能的刚性将导致供需持续紧张,掌握核心技术并能快速扩产的企业将占据优势。

- 能源新方向:AI算力需求的爆发与碳中和目标推进,使得高效、低碳的能源供给成为趋势,SOFC产业有望迎来新的增长点。

关注要点

- AI服务器需求:AI服务器对MLCC的实际需求是否能持续保持高增长。

- 新能源车销量:新能源车及智能驾驶的渗透率是否持续提升。

- 国产替代进度:国产MLCC厂商在高端产品上的技术突破和市场拓展情况。

- 产能扩张:三环集团等龙头企业的产能扩张计划是否顺利。

- 技术风险:AI产业、技术研发、新品开拓是否不及预期。

- 下游需求:消费电子等传统领域的复苏情况。

关联个股

- 三环集团 (300408)

- 风华高科

- 宏明电子

- 国瓷材料

Content

正文

【研选·研报数据】MLCC开启成长新周期,AI服务器对MLCC的使用量增长10倍以上;公司MLCC/SOFC/光通信器件业务共振向上,对标日系龙头厂商有巨大成长空间

2026.06.03 07:10 星期三

数据研选

| 【研选·大事件——读懂大市】 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最炫最及时 |

器

1、上交所披露,6月2日,宇树科技股份有限公司科创板IPO审核状态变更为“提交注册”。

2、腾讯云:下调DeepSeek-V4系列模型价格,最高降幅97.5%。

3、国务院印发《加快农业农村现代化“十五五”规划》,农业科技自立自强水平大幅提高。

4、SK集团会长崔泰源6月2日称,SK海力士计划五年内将晶圆产能翻番。他表示,存储芯片产能瓶颈问题可能会持续到2030年。

5、英伟达CEO黄仁勋:Vera CPU将比GPU更受欢迎,将成为公司新的主要增长动力。

【研选·行业】

MLCC|MLCC开启成长新周期,AI服务器对MLCC的使用量增长10倍以上

高盛分析师Nelson Armbrust在一份近期研报中指出,在当前的AI服务器物料清单成本构成中,MLCC已赫然上升为第三大成本项,仅次于GPU和存储芯片。

在竞争格局方面,针对AI服务器中紧邻GPU/ASIC的“低压高容量”MLCC,技术迭代正朝着“在极端受限的PCB板空间内实现极致微型化与超高容值”的双重维度演进,准入门槛大幅抬升。高盛分析师Allen Chang近期指出,目前该领域真正的瓶颈,在于MLCC行业的生产设备及核心原材料多依赖于企业内生研发,受限于内部工程专家资源,全行业的产能扩张弹性极具刚性,年增长率被锁死在10%左右的极低水平。

银河证券高峰认为,AI服务器对MLCC的使用量增长10倍以上,随着AI的渗透率逐步提升,国产MLCC龙头技术持续进步,未来有望受益。第二,新能源纯电车对MLCC的用量为油车的6倍,叠加智能驾驶升级,国产MLCC龙头有望受益。第三,MLCC高端产品和高端电子陶瓷材料由日本、韩国和美国主导,国产替代空间大,看好风华高科、宏明电子、国瓷材料等。

风险提示:AI服务器需求不及预期的风险,新能源车销量下滑的风险;消费电子复苏不及预期的风险,国产替代不及预期的风险,应收账款回收不及预期的风险。

【研选·公司】

三环集团|公司MLCC/SOFC/光通信器件业务共振向上,对标日系龙头厂商有巨大成长空间

①公司概况:三环集团MLCC产品线已覆盖0201至2220尺寸常规产品及中高压产品、车规产品,同时研发了具有特色的M3L系列、“S”系列、柔性电极产品、高频Cu内电极产品等,产品矩阵较为全面;

②看好理由:华创证券岳阳看好公司产品梯次上成熟业务、成长业务和新兴业务布局完善,先进材料平台搭建完毕,对标日系龙头厂商村田京瓷依然有巨大成长空间;

MLCC:AI服务器及端侧创新有望推动MLCC进入新一轮成长周期,公司凭借高容技术和成本领先优势积极提升份额,MLCC产品覆盖车规、工规、消规和移动终端等领域,此外随着AI基础设施/新能源汽车对MLCC需求快速拉动,MLCC价格有望继续上行,公司盈利能力有望进一步提升;

光通信产品:公司提供高精度、高稳定光纤对接方案的MT插芯+导针与散件组合、专为光芯片封装设计的高可靠性陶瓷管壳等产品,广泛应用于数据中心,得益于全球AI算力基础设施加码投资,光器件市场需求增加,公司光通信相关产品有望持续增长;

SOFC:SOFC具备较高的转换效率、快速部署的能力,当前AI算力需求的爆发式增长与全球碳中和目标的推进正迎来历史性交汇,能源供给向高效化、低碳化发展已成不可逆转的趋势,公司与一家海外燃料电池龙头企业已建立长期合作关系,是其燃料电池隔膜片的主要供应商,在北美缺电的大背景下,SOFC产业有望迎来新一轮增长,公司有望深度受益;

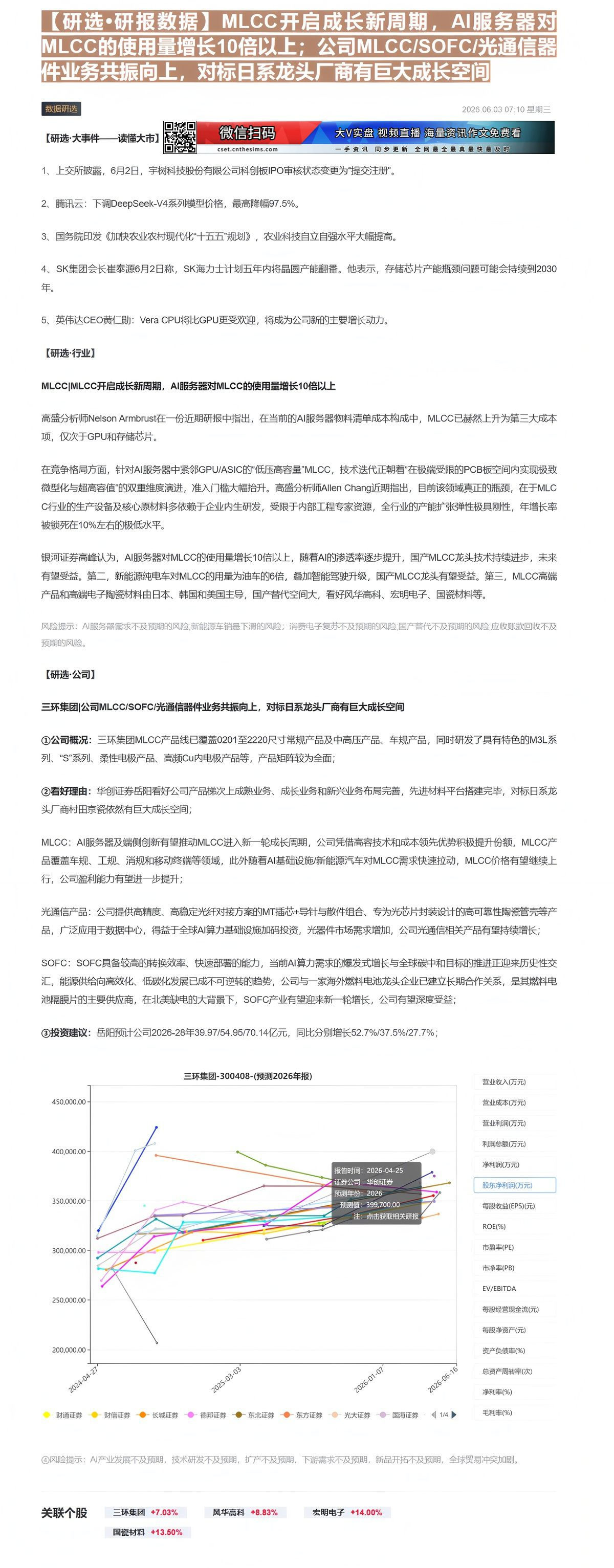

③投资建议:岳阳预计公司2026-28年39.97/54.95/70.14亿元,同比分别增长52.7%/37.5%/27.7%;

三环集团-300408-(预测2026年报)

| 日期 | 财通证券 | 长江证券 | 德邦证券 | 东北证券 | 东方证券 | 光大证券 | 圆海证券 |

|---|---|---|---|---|---|---|---|

| 2024-04-27 | 290000.00 | 285000.00 | 265000.00 | 295000.00 | 280000.00 | 315000.00 | 320000.00 |

| 2024-05-03 | 320000.00 | 280000.00 | 295000.00 | 300000.00 | 290000.00 | 340000.00 | 400000.00 |

| 2024-05-10 | 330000.00 | 285000.00 | 310000.00 | 305000.00 | 300000.00 | 345000.00 | 415000.00 |

| 2024-05-17 | 335000.00 | 290000.00 | 315000.00 | 310000.00 | 305000.00 | 340000.00 | 420000.00 |

| 2024-05-24 | 330000.00 | 295000.00 | 310000.00 | 315000.00 | 310000.00 | 345000.00 | 425000.00 |

| 2025-01-07 | 335000.00 | 320000.00 | 325000.00 | 320000.00 | 320000.00 | 350000.00 | 400000.00 |

| 2025-01-14 | 340000.00 | 325000.00 | 330000.00 | 325000.00 | 325000.00 | 355000.00 | 405000.00 |

| 2025-01-21 | 345000.00 | 330000.00 | 335000.00 | 330000.00 | 330000.00 | 355000.00 | 410000.00 |

| 2025-01-28 | 340000.00 | 335000.00 | 330000.00 | 335000.00 | 335000.00 | 350000.00 | 415000.00 |

| 2025-02-04 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 420000.00 |

| 2025-02-11 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 425000.00 |

| 2025-02-18 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2025-02-25 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2025-03-03 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2025-03-10 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2025-03-17 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2025-03-24 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2025-03-31 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-01-07 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-01-14 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-01-21 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-01-28 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-02-04 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-02-11 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-02-18 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-02-25 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-03-03 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-03-10 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-03-17 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-03-24 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-03-31 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-04-07 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-04-14 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-04-21 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-04-28 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-05-04 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-05-11 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-05-18 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-05-25 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-05-31 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

| 2026-06-07 | 340000.00 | 345000.00 | 330000.00 | 345000.00 | 345000.00 | 350000.00 | 435000.00 |

| 2026-06-14 | 345000.00 | 340000.00 | 335000.00 | 340000.00 | 340000.00 | 355000.00 | 430000.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

股东净利润(万元)

每股收益(EPS)(元)

ROE(96)

市盈率(PE)

市净率(PB)

④风险提示:AI产业发展不及预期,技术研发不及预期,扩产不及预期,下游需求不及预期,新品开拓不及预期,全球贸易冲

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

Image

拼接预览