Message Detail

财联VIP专栏【风口研报·公司】面临短缺的先进制程和存储芯片电子特气,公司不仅手握稀缺产能且正供应国内外主要企业,有......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

市场简报:半导体产业链紧缺与AI需求共振下的投资机会

核心结论

当前市场关注两个核心方向:一是面临短缺的半导体关键电子特气(六氟化钨),拥有稀缺产能的企业有望受益于价格大幅上涨;二是同时受益于半导体扩产潮与AI数据中心用水需求共振的反渗透膜龙头企业,具备结构性成长机会。

关键信息

- 昊华科技:公司主营业务氟化工增长亮眼,一季度归母净利润同比增长66.7%。其关键看点在于旗下产品六氟化钨(WF6)。WF6是先进制程与存储芯片制造的核心电子特气,公司现有产能600吨/年,并已供应国内外主要存储企业。由于上游钨粉原料被纳入出口管制,海外厂商面临原料短缺,韩国等供应商已计划在2026年大幅上调WF6价格70%-90%。分析师看好公司凭借现有产能优势充分受益此轮景气周期。

- 沃顿科技:公司是国产反渗透膜领军企业,市场份额国产第一。其产品超纯水膜是半导体制造和AI数据中心冷却系统的核心部件。当前,公司超纯水膜已在部分半导体企业稳定应用并小批量供货。分析师认为,AI数据中心功耗提升带来的用水需求和全球半导体扩产潮将形成共振,为公司打开新的成长空间。公司已通过扩产为高附加值产品提供产能基础。

潜在影响

- 昊华科技:随着海外WF6产能因原料受限而减产,全球供需关系快速收紧,产品价格有望进入上升通道。公司作为国内技术领先且手握稳定产能的供应商,不仅可能受益于价格大幅上涨,其战略地位也有望提升。卖方普遍上调了其未来盈利预期。

- 沃顿科技:半导体行业和AI数据中心对超纯水和冷却水的需求,从高端制造业和新基建两个维度为膜产品市场带来了确定性增量。公司作为国产化替代的领头羊,在完成关键客户认证后,有望实现订单放量,业绩弹性较大。

关注要点

- 昊华科技:原材料(钨粉)出口管制政策的后续执行情况;WF6产品的实际涨价幅度和持续时间;公司制冷剂等主营业务的盈利稳定性。

- 沃顿科技:超纯水膜产品在半导体企业的认证进展和批量供货节奏;AI数据中心水处理项目的落地情况;公司产能扩张的进度和盈利转化效率。

- 行业层面:全球半导体设备投资支出的实际增长情况;AI数据中心建设对水处理设备的拉动效应。

关联个股

- 昊华科技 (600378)

- 沃顿科技 (000920)

Content

正文

【风口研报·公司】面临短缺的先进制程和存储芯片电子特气,公司不仅手握稀缺产能且正供应国内外主要企业,有望充分受益价格的大幅上涨;另有公司产品同时受益半导体与AI数据中心需求共振

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

《风口研报》今日导读

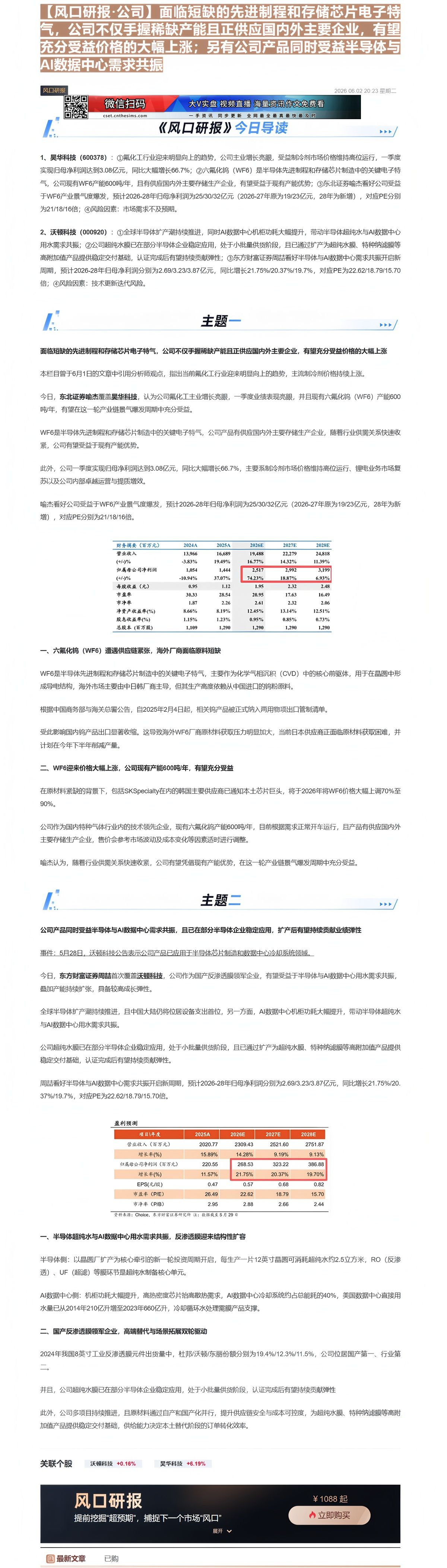

1、昊华科技(600378):①氟化工行业迎来明显向上的趋势,公司主业增长亮眼,受益制冷剂市场价格维持高位运行,一季度实现归母净利润达到3.08亿元,同比大幅增长66.7%;②六氟化钨(WF6)是半导体先进制程和存储芯片制造中的关键电子特气,公司现有WF6产能600吨/年,且有供应国内外主要存储生产企业,有望受益于现有产能优势;③东北证券喻杰看好公司受益于WF6产业景气度爆发,预计2026-28年归母净利润为25/30/32亿元(2026-27年原为19/23亿元,28年为新增),对应PE分别为21/18/16倍;④风险因素:市场需求不及预期。

2、沃顿科技(000920):①全球半导体扩产潮持续推进,同时AI数据中心机柜功耗大幅提升,带动半导体超纯水与AI数据中心用水需求共振;②公司超纯水膜已在部分半导体企业稳定应用,处于小批量供货阶段,且已通过扩产为超纯水膜、特种纳滤膜等高附加值产品提供稳定交付基础,认证完成后有望持续贡献弹性;③东方财富证券周喆看好半导体与AI数据中心需求共振开启新周期,预计2026-28年归母净利润分别为2.69/3.23/3.87亿元,同比增长21.75%/20.37%/19.7%,对应PE为22.62/18.79/15.70倍;④风险因素:技术更新迭代风险。

主题

▶▶▶

面临短缺的先进制程和存储芯片电子特气,公司不仅手握稀缺产能且正供应国内外主要企业,有望充分受益价格的大幅上涨

本栏目曾于6月1日的文章中引用分析师观点,指出当前氟化工行业迎来明显向上的趋势,主流制冷剂价格持续上涨。

今日,东北证券喻杰覆盖昊华科技,认为公司氟化工主业增长亮眼,一季度业绩表现亮眼,并且现有六氟化钨(WF6)产能600吨/年,有望在这一轮产业链景气爆发周期中充分受益。

WF6是半导体先进制程和存储芯片制造中的关键电子特气,公司产品有供应国内外主要存储生产企业,随着行业供需关系快速收紧,公司有望受益于现有产能优势。

此外,公司一季度实现归母净利润达到3.08亿元,同比大幅增长66.7%,主要系制冷剂市场价格维持高位运行、锂电业务市场复苏以及公司内部卓越运营与提质增效。

喻杰看好公司受益于WF6产业景气度爆发,预计2026-28年归母净利润为25/30/32亿元(2026-27年原为19/23亿元,28年为新增),对应PE分别为21/18/16倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 13,966 | 16,689 | 19,488 | 22,279 | 24,818 |

| (+/-)% | -3.83% | 19.49% | 16.77% | 14.32% | 11.39% |

| 归属母公司净利润 | 1,654 | 1,444 | 2,517 | 2,992 | 3,199 |

| (+/-)% | -10.94% | 37.07% | 74.23% | 18.87% | 6.93% |

| 每股收益(元) | 6.95 | 1.12 | 1.95 | 2.32 | 2.48 |

| 市盈率 | 30.33 | 28.54 | 20.95 | 17.63 | 16.49 |

| 市净率 | 1.87 | 2.26 | 2.61 | 2.32 | 2.06 |

| 净资产收益率(%) | 8.66% | 8.19% | 12.45% | 13.14% | 12.51% |

| 股息收益率(%) | 1.15% | 1.23% | 0.95% | 0.85% | 0.73% |

| 总股本(百万股) | 1,109 | 1,290 | 1,290 | 1,290 | 1,290 |

一、六氟化钨(WF6)遭遇供应链紧张,海外厂商面临原料短缺

WF6是半导体先进制程和存储芯片制造中的关键电子特气,主要作为化学气相沉积(CVD)中的核心前驱体,用于在晶圆中形成导电结构,海外市场主要由中日韩厂商主导,但其生产高度依赖从中国进口的钨粉原料。

根据中国商务部与海关总署公告,自2025年2月4日起,相关钨产品被正式纳入两用物项出口管制清单。

受此影响国内钨产品出口显著收缩。这导致海外WF6厂商原材料获取压力明显加大,当前日本供应商正面临原材料获取困难,并计划在今年下半年削减产量。

二、WF6迎来价格大幅上涨,公司现有产能600吨/年,有望充分受益

在原材料紧缺的背景下,包括SKSpecialty在内的韩国主要供应商已通知本土芯片巨头,将于2026年将WF6价格大幅上调70%至90%。

公司作为国内特种气体行业内的技术领先企业,现有六氟化钨产能600吨/年,目前根据需求正常开车运行,且产品有供应国内外主要存储生产企业,售价会参考市场波动及成本变化等因素适时进行调整。

喻杰认为,随着行业供需关系快速收紧,公司有望凭借现有产能优势,在这一轮产业链景气爆发周期中充分受益。

1.

主题二

▶▶▶

公司产品同时受益半导体与AI数据中心需求共振,且已在部分半导体企业稳定应用,扩产后有望持续贡献业绩弹性

事件:5月28日,沃顿科技公告表示公司产品已应用于半导体芯片制造和数据中心冷却系统领域。

今日,东方财富证券周喆首次覆盖沃顿科技,公司作为国产反渗透膜领军企业,有望受益于半导体与AI数据中心用水需求共振,叠加产能持续扩张,具备较高成长弹性。

全球半导体扩产潮持续推进,且中国大陆仍将位居设备支出首位,另一方面,AI数据中心机柜功耗大幅提升,带动半导体超纯水与AI数据中心用水需求共振。

公司超纯水膜已在部分半导体企业稳定应用,处于小批量供货阶段,且已通过扩产为超纯水膜、特种纳滤膜等高附加值产品提供稳定交付基础,认证完成后有望持续贡献弹性。

周喆看好半导体与AI数据中心需求共振开启新周期,预计2026-28年归母净利润分别为2.69/3.23/3.87亿元,同比增长21.75%/20.37%/19.7%,对应PE为22.62/18.79/15.70倍。

| 项目年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 2020.77 | 2309.43 | 2521.60 | 2751.87 |

| 增长率(%) | 15.89% | 14.28% | 9.19% | 9.13% |

| 归属母公司净利润(百万元) | 220.55 | 268.53 | 323.22 | 386.88 |

| 增长率(%) | 11.57% | 21.75% | 20.37% | 19.70% |

| EPS(元/股) | 0.47 | 0.57 | 0.68 | 0.82 |

| 市盈率(P/E) | 26.49 | 22.62 | 18.79 | 15.70 |

| 市净率(P/B) | 2.95 | 2.88 | 2.66 | 2.44 |

资料来源:Choice,东方财富证券研究所 伏:数据截至5月29日

一、半导体超纯水与AI数据中心用水需求共振,反渗透膜迎来结构性扩容

半导体侧:以晶圆厂扩产为核心牵引的新一轮投资周期开启,每生产一片12英寸晶圆可消耗超纯水约2.5立方米,RO(反渗透)、UF(超滤)等膜环节是超纯水制备核心单元。

AI数据中心侧:机柜功耗大幅提升,高热密度芯片抬高散热需求,AI数据中心冷却系统约占总能耗的40%,美国数据中心直接用水量已从2014年210亿升增至2023年660亿升,冷却循环水处理需膜产品支撑。

二、国产反渗透膜领军企业,高端替代与场景拓展双轮驱动

2024年我国8英寸工业反渗透膜元件出货量中,杜邦/沃顿/东丽份额分别为19.4%/12.3%/11.5%,公司位居国产第一、行业第二。

并且,公司超纯水膜已在部分半导体企业稳定应用,处于小批量供货阶段,认证完成后有望持续贡献弹性

此外,公司多项目持续推进,且原材料通过自产和国产化并行,提升供应链安全与成本可控度,为超纯水膜、特种纳滤膜等高附加值产品提供稳定交付基础,供给能力决定本土替代阶段的订单转化效率。

风口研报

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

提前挖掘“超预期”,

捕捉下一个市场“风口”

立即购买

Image

拼接预览