Message Detail

财联VIP专栏【大佬持仓跟踪】PCB+英伟达+光模块,深度绑定英伟达电源一供厂商,具备光模块PCB量产能力,这家公司......

AI Report

AI 简报

核心结论

威尔高作为新华优选分红混合基金第八大重仓股(持仓占比4.96%),深度绑定英伟达一次电源供应商台达电子,随着英伟达芯片升级及机柜功耗增加,电源PCB价值量有望提升,公司将持续受益。同时,公司具备光模块PCB量产能力、通讯PCB客户拓展顺利,且产能持续扩张,具备中长期成长逻辑。

关键信息

- 英伟达电源供应链:台达电子为英伟达一次电源一供,威尔高向台达供应电源PCB,合作超过十年,并已进入长城电源、立讯精密、欧陆通等电源厂商供应链。

- 技术优势:在厚铜板领域具备高多层、高纵横比、厚铜等工艺能力,产品可靠性强(客户端可使用十年以上)。光模块PCB方面,是全国少数具备量产能力的内资企业,掌握分级金手指、内层芯板工艺等核心技术。

- 通讯PCB拓展:成功拓展天邑康和、泰科电子(东莞)、Simpatico Electronics等客户订单,高多层通讯板支持高端通信设备。

- 产能扩张:泰国工厂已顺利投产;江西二期预计2026年上半年完工,届时将形成惠州(小批量高附加值)、江西(自动化中大批量)、泰国(东南亚制造)三大基地。

潜在影响

- AI与数据中心驱动:AI服务器、数据中心、智能汽车等需求增长将带动PCB市场扩容,公司厚铜电源板、光模块板等产品直接受益。

- 英伟达产品升级:英伟达新一代芯片机柜功耗上升,电源规格升级对应PCB价值量提升,公司与台达深度合作有望跟随出货量增长获得超额增长。

- 国产替代机会:光模块PCB技术门槛高,公司作为内资少数具备量产能力的企业,有望在国产替代浪潮中承接更多订单。

关注要点

- 英伟达新一代芯片(如GB300等)机柜出货量及电源PCB份额变化。

- 光模块PCB量产订单落地情况,尤其是800G/1.6T光模块配套进展。

- 通讯客户泰科电子等订单放量节奏及新客户突破。

- 江西二期产能爬坡进度及泰国工厂产能利用率,关注成本与盈利改善。

关联个股

- 威尔高(+2.85%)

Content

正文

【大佬持仓跟踪】PCB+英伟达+光模块,深度绑定英伟达电源—供厂商,具备光模块PCB量产能力,这家公司通讯PCB拓展泰科电子等客户

电报解读

2026.06.02 11:35 星期

赵强自2025年9月任新华优选分红混合基金经理。该基金一季报显示,其第八大持仓股为威尔高,股票持仓占比为4.96%。

持仓公司解析

·威尔高

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

1、深度绑定英伟达电源—供厂商

公司主营业务是印制电路板的研发、生产和销售,产品类型包括高多层厚铜HDI板(电机、电控、电源)、MiniLED光电板、平面变压器、光模块等,产品应用于工业控制、服务器电源,数字通讯,商业显示、智能控制、汽车电子、新能源等领域。

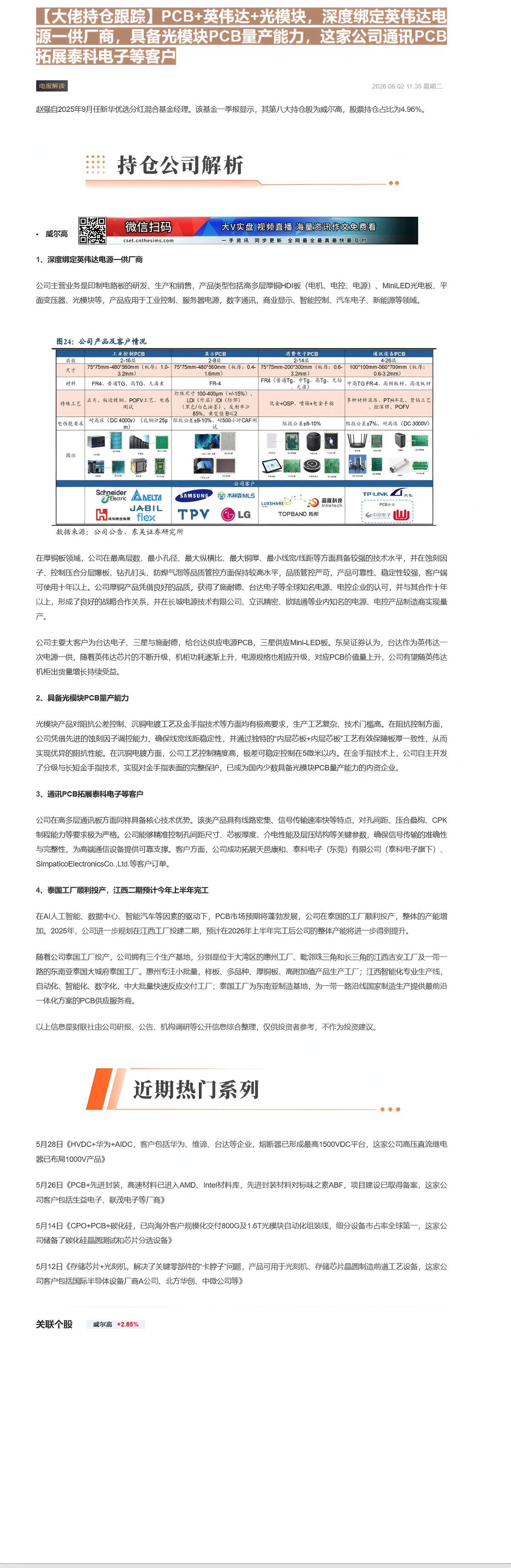

图24: 公司产品及客户情况

| 工业控制PCB | 工业控制PCB | 显示PCB | 显示PCB | 消费电子PCB | 消费电子PCB | 检测设备PCB | 检测设备PCB |

|---|---|---|---|---|---|---|---|

| 层板尺寸材料 | 2-16层7575mm-480560mm(板厚:1.0-3.2mm)FR4、普通TG、高TG、瓦卤素 | 7575mm-480560mm(板厚:0.4-1.6mm)FR4-灯珠尺寸100-400 $ \mu $m(+/-15%),LDI(外层)/DI(防坏)(黑色/白色油墨),反射率≥85%,黄变值B≤2 | 2-8层7575mm-200300mm(板厚:0.6-3.2mm)FR4(普通Tg、中Tg、高Tg、无钨、无卤) | 2-14层7575mm-200300mm(板厚:0.6-3.2mm) | 100100mm-560700mm(板厚:0.6-3.2mm) | 4-26层100100mm-560700mm(板厚:0.6-3.2mm) | 4-26层100100mm-560700mm(板厚:0.6-3.2mm) |

| 特殊工艺 | 正片、板边镀铜、POFV工艺、电感测试 | 阻抗公差±8-10%,耐500小时CAF测试 | 阻抗公差±8-10%,耐500小时CAF测试 | 阻抗公差±8-10% | 阻抗公差±8-10% | 阻抗公差±7%、耐高压(DC 3000V) | 阻抗公差±7%、耐高压(DC 3000V) |

| 电蚀能要求 | 对高压(DC 4000V)(孔钢≥25 $ \mu $m) | 对高压(DC 4000V)(孔钢≥25 $ \mu $m) | 对高压(DC 4000V)(孔钢≥25 $ \mu $m) | 对高压(DC 4000V)(孔钢≥25 $ \mu $m) | 对高压(DC 4000V)(孔钢≥25 $ \mu $m) | 对高压(DC 4000V)(孔钢≥25 $ \mu $m) | 对高压(DC 4000V)(孔钢≥25 $ \mu $m) |

| 图示 | 图示 | 图示 | 图示 | 图示 | 图示 | 图示 | 图示 |

| Schneider Electric JABIL 鸿海镜创集团 | Schneider Electric JABIL 鸿海镜创集团 | Schneider Electric JABIL 鸿海镜创集团 | Schneider Electric JABIL 鸿海镜创集团 | Schneider Electric JABIL 鸿海镜创集团 | Schneider Electric JABIL 鸿海镜创集团 | Schneider Electric JABIL 鸿海镜创集团 | Schneider Electric JABIL 鸿海镜创集团 |

数据来源:公司公告,东吴证券研究所

在厚铜板领域,公司在最高层数、最小孔径、最大纵横比、最大铜厚、最小线宽/线距等方面具备较强的技术水平,并在蚀刻因子、控制压合分层爆板、钻孔钉头、防焊气泡等品质管控方面保持较高水平,品质管控严苛,产品可靠性、稳定性较强,客户端可使用十年以上。公司厚铜产品凭借良好的品质,获得了施耐德、台达电子等全球知名电源、电控企业的认可,并与其合作十年以上,形成了良好的战略合作关系,并在长城电源技术有限公司、立讯精密、欧陆通等业内知名的电源、电控产品制造商实现量产。

公司主要大客户为台达电子、三星与施耐德,给台达供应电源PCB,三星供应Mini-LED板。东吴证券认为,台达作为英伟达一次电源一供,随着英伟达芯片的不断升级,机柜功耗逐渐上升,电源规格也相应升级,对应PCB价值量上升,公司有望随英伟达机柜出货量增长持续受益。

2、具备光模块PCB量产能力

光模块产品对阻抗公差控制、沉铜电镀工艺及金手指技术等方面均有极高要求,生产工艺复杂、技术门槛高。在阻抗控制方面,公司凭借先进的蚀刻因子调控能力,确保线宽线距稳定性,并通过独特的“内层芯板+内层芯板”工艺有效保障板厚一致性,从而实现优异的阻抗性能。在沉铜电镀方面,公司工艺控制精度高,极差可稳定控制在5微米以内。在金手指技术上,公司自主开发了分级与长短金手指技术,实现对金手指表面的完整保护,已成为国内少数具备光模块PCB量产能力的内资企业。

3、通讯PCB拓展泰科电子等客户

公司在高多层通讯板方面同样具备核心技术优势。该类产品具有线路密集、信号传输速率快等特点,对孔间距、压合结构、CPK制程能力等要求极为严格。公司能够精准控制孔间距尺寸、芯板厚度、介电性能及层压结构等关键参数,确保信号传输的准确性与完整性,为高端通信设备提供可靠支撑。客户方面,公司成功拓展天邑康和、泰科电子(东莞)有限公司(泰科电子旗下)、Simpatico Electronics Co., Ltd.等客户订单。

4、泰国工厂顺利投产,江西二期预计今年上半年完工

在AI人工智能、数据中心、智能汽车等因素的驱动下,PCB市场预期将蓬勃发展,公司在泰国的工厂顺利投产,整体的产能增加。2025年,公司进一步规划在江西工厂投建二期,预计在2026年上半年完工后公司的整体产能将进一步得到提升。

随着公司泰国工厂投产,公司拥有三个生产基地,分别是位于大湾区的惠州工厂、毗邻珠三角和长三角的江西吉安工厂及一带一路的东南亚泰国大城府泰国工厂。惠州专注小批量,样板、多品种、厚铜板、高附加值产品生产工厂;江西智能化专业生产线,自动化、智能化、数字化,中大批量快速反应交付工厂;泰国工厂为东南亚制造基地,为一带一路沿线国家制造生产提供最前沿一体化方案的PCB供应服务商。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

“

近期热门系列

5月28日《HVDC+华为+AIDC,客户包括华为、维谛、台达等企业,熔断器已形成最高1500VDC平台,这家公司高压直流继电器已布局1000V产品》

5月26日《PCB+先进封装,高速材料已进入AMD、Intel材料库,先进封装材料对标味之素ABF,项目建设已取得备案,这家公司客户包括生益电子、联茂电子等厂商》

5月14日《CPO+PCB+碳化硅,已向海外客户规模化交付800G及1.6T光模块自动化组装线,细分设备市占率全球第一,这家公司储备了碳化硅晶圆测试和芯片分选设备》

5月12日《存储芯片+光刻机,解决了关键零部件的“卡脖子”问题,产品可用于光刻机、存储芯片晶圆制造前道工艺设备,这家公司客户包括国际半导体设备厂商A公司、北方华创、中微公司等》

Image

拼接预览