Message Detail

财联VIP专栏【风口研报·公司】这家公司AI液冷散热+机架母线等领域相关产品受益于下游半导体扩产浪潮,海外高盈利产品......

AI Report

AI 简报

好的,遵照您的要求,以下是根据提供的 message.md 原文生成的中文 Markdown 简报。

---

核心结论

- 金田股份 作为铜加工行业龙头,受益于 AI 液冷散热、机架母线 等新兴领域需求的快速增长,以及下游半导体行业的持续扩产。

- 公司业绩经过多年蛰伏,2025 年已实现大幅增长,其 “高端化、国际化、再生化” 的三化战略正在提升产品附加值。

- 国联民生证券首次覆盖并给予积极预期,认为其产品结构升级和海外高盈利产品占比提升将推动未来三年归母净利润持续高增长。

关键信息

- 业务驱动:公司采取“铜加工 + 稀土永磁”双轮驱动模式,致力于建设铜材综合服务供应平台。

- AI 相关产能:

- 现有产能:芯片半导体领域铜排产能 3.5 万吨,机架母线领域铜排产能 1.5 万吨。

- 新增产能:计划在广东设立液冷科技子公司,并在越南投资 6 亿元建设“年产 3 万吨液冷散热及机架母线用高精密铜排生产项目”,以提升产能和技术水平。

- 海外业务优势:公司海外铜加工产品的毛利率远高于国内。随着海外产品销量占比的提升,将有效增强公司的整体盈利能力。

- 业绩表现:2025 年归属于母公司股东的净利润同比增长 56.2%,显示出强劲的复苏和增长势头。盈利增长主要来源于产品结构升级,而非单纯产量扩张。

- 行业利好:各地政府对再生铜行业的超额补贴被取消,不合规产能生存空间被压缩,这利好包括金田股份在内的合规再生铜企业,有助于其提升市场份额和盈利水平。

潜在影响

- 盈利能力提升:随着高附加值的 AI 散热、机架母线等产品放量,以及海外高毛利业务占比增加,公司整体净利率有望逐步改善。

- 竞争优势增强:在再生铜领域,行业洗牌将有利于合规龙头企业扩大市场份额,金田股份作为长期深耕该领域的企业,将直接受益。

- 成长性兑现:公司业绩已摆脱此前蛰伏期,进入新的增长通道。越南项目的投产有望为未来 2-3 年提供新的增长动力。

关注要点

- 产品结构升级进度:重点关注 AI 散热、机架母线等高附加值铜材产品的销量增长情况,以及其在总销量中的占比是否持续提升。

- 海外业务拓展:关注越南项目的建设进度和投产时间,以及海外客户的开拓和订单获取情况,这直接关系到高毛利产品的放量节奏。

- 盈利兑现:关注公司发布的员工持股计划的目标达成情况,以及市场普遍预期的 2026-2028 年归母净利能否顺利实现。

- 下游需求景气度:半导体行业和 AI 算力领域的资本开支和扩产节奏,将直接影响铜材产品的下游需求,是判断公司成长空间的重要指标。

关联个股

- 金田股份 (601609)

Content

正文

【风口研报·公司】这家公司AI液冷散热+机架母线等领域相关产品受益于下游半导体扩产浪潮,海外高盈利产品占比逐步提升,经过多年势伏业绩开始大幅增长

风口研报

2026.06.02 10:49 星期二

金田股份(601609)精要:

①公司铜加工+稀土永磁双轮驱动,当前AI散热+机架母线铜材需求快速增长,公司作为铜加工行业龙头有望乘AI东风;

②公司芯片半导体领域铜排产能3.5万吨,机架母线领域铜排产能1.5万吨,且计划在广东设立液冷科技子公司,计划在越南投资建设“年产3万吨液冷散热及机架母线用高精密铜排生产项目”,进一步推进液冷相关业务专业化及高速发展;

③公司此前发布员工持股计划,海外销量持续增长,海外产品销量占比提升有望提升公司盈利;

④国联民生证券邱祖学考虑到公司产品三化提升附加值,铜产品毛利率或将逐步提升,预计2026-2028年公司将实现归母净利10.20亿元、13.54亿元、16.83亿元,对应PE为21x、16x和13x,首次覆盖;

⑤风险提示:行业竞争加剧等。

这家公司AI液冷散热+机架母线等领域相关产品受益于下游半导体扩产浪潮,海外高盈利产品占比逐步提升,经过多年蛰伏业绩开始大幅增长

国联民生证券邱祖学最新跟踪覆盖金田股份,公司铜加工+稀土永磁双轮驱动,建设铜材综合服务供应平台。

公司铜材总产量位居全球第一,当前AI散热+机架母线铜材需求快速增长,公司作为铜加工行业龙头有望乘AI东风。

公司芯片半导体领域同排产能3.5万吨,机架母线领域同排产能1.5万吨。公司计划在广东设立液冷科技子公司,以持续提升芯片半导体和机架母线领域铜排产能和技术水平。同时计划在越南投资建设“年产3万吨液冷散热及机架母线用高精密铜排生产项目”。

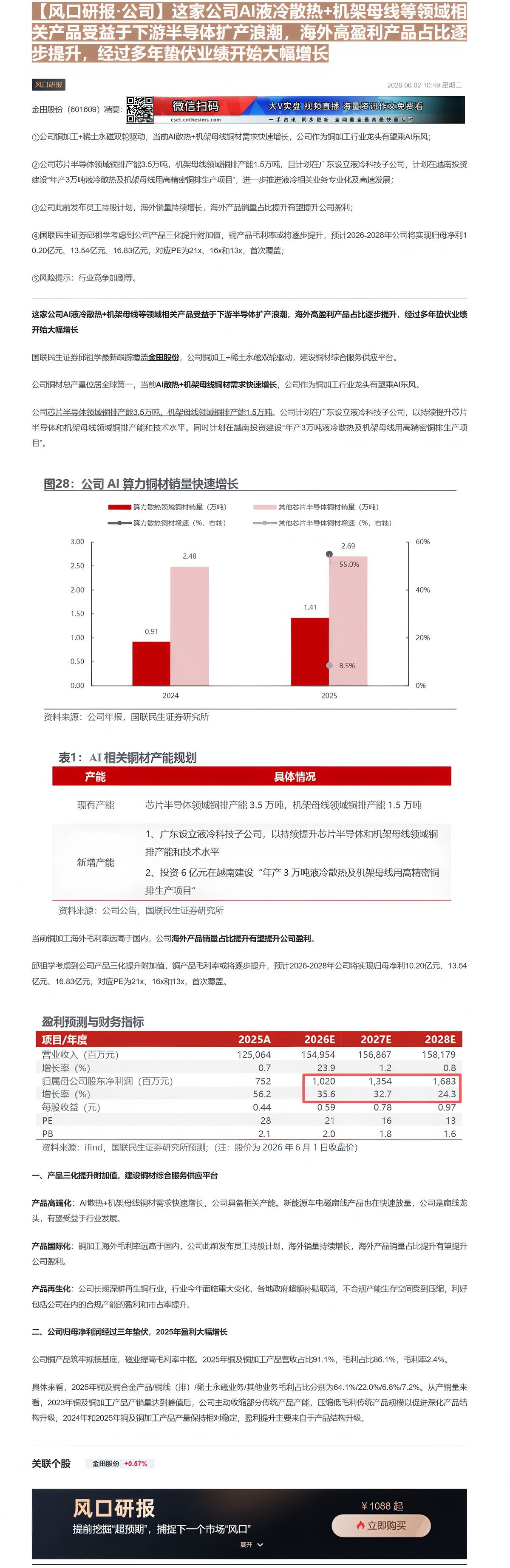

图28: 公司 AI 算力铜材销量快速增长

| 2024 | 2025 | |

|---|---|---|

| 算力散热领域铜材销量 (万吨) | 0.91 | 1.41 |

| 其他芯片半导体铜材销量 (万吨) | 2.48 | 2.69 |

| 算力散热铜材增速 (%, 右轴) | 8.5% | |

| 其他芯片半导体铜材增速 (%, 右轴) | 55.0% |

资料来源:公司年报,国联民生证券研究所

表1:AI相关铜材产能规划

| 产能 | 具体情况 |

|---|---|

| 现有产能 | 芯片半导体领域铜排产能 3.5 万吨,机架母线领域铜排产能 1.5 万吨 |

| 新增产能 | 1、广东设立液冷科技子公司,以持续提升芯片半导体和机架母线领域铜排产能和技术水平2、投资 6 亿元在越南建设 “年产 3 万吨液冷散热及机架母线用高精密铜排生产项目” |

资料来源:公司公告,国联民生证券研究所

当前铜加工海外毛利率远高于国内,公司海外产品销量占比提升有望提升公司盈利。

邱祖学考虑到公司产品三化提升附加值,铜产品毛利率或将逐步提升,预计2026-2028年公司将实现归母净利10.20亿元、13.54亿元、16.83亿元,对应PE为21x、16x和13x,首次覆盖。

盈利预测与财务指标

| 项目/年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 125,064 | 154,954 | 156,867 | 158,179 |

| 增长率(%) | 0.7 | 23.9 | 1.2 | 0.8 |

| 归属母公司股东净利润(百万元) | 752 | 1,020 | 1,354 | 1,683 |

| 增长率(%) | 56.2 | 35.6 | 32.7 | 24.3 |

| 每股收益(元) | 0.44 | 0.59 | 0.78 | 0.97 |

| PE | 28 | 21 | 16 | 13 |

| PB | 2.1 | 2.0 | 1.8 | 1.6 |

资料来源:ifind,国联民生证券研究所预测;(注:股价为2026年6月1日收盘价)

一、产品三化提升附加值,建设铜材综合服务供应平台

产品高端化:AI散热+机架母线铜材需求快速增长,公司具备相关产能。新能源车电磁扁线产品也在快速放量,公司是扁线龙头,有望受益于行业发展。

产品国际化:铜加工海外毛利率远高于国内,公司此前发布员工持股计划,海外销量持续增长,海外产品销量占比提升有望提升公司盈利。

产品再生化:公司长期深耕再生铜行业,行业今年面临重大变化,各地政府超额补贴取消,不合规产能生存空间受到压缩,利好包括公司在内的合规产能的盈利和市占率提升。

二、公司归母净利润经过三年垫伏,2025年盈利大幅增长

公司铜产品筑牢规模基底,磁业提高毛利率中枢。2025年铜及铜加工产品营收占比91.1%,毛利占比86.1%,毛利率2.4%。

具体来看,2025年铜及铜合金产品/铜线(排)/稀土永磁业务/其他业务毛利占比分别为64.1%/22.0%/6.8%/7.2%。从产销量来看,2023年铜及铜加工产品产销量达到峰值后,公司主动收缩部分传统产品产能,压缩低毛利传统产品规模以促进深化产品结构升级,2024年和2025年铜及铜加工产品产量保持相对稳定,盈利提升主要来自于产品结构升级。

风

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

提前挖掘“超预期”,捕捉下一个市场“风口”

Image

拼接预览