Message Detail

财联VIP专栏【电报解读】服务器龙头HPE美股盘后股价大涨超28%,第二财季业绩大超预期,并大幅上调2026和202......

AI Report

AI 简报

好的,以下是根据您提供的原文生成的中文 Markdown 简报:

---

核心结论

慧与科技(HPE)第二财季业绩远超市场预期,并大幅上调未来两年业绩指引,盘后股价大涨近25%。公司指出,AI浪潮不仅推动高端AI服务器需求,也显著提振传统服务器市场,预计未来18个月服务器需求将带来强劲增长。这一信号对服务器产业链及相关A股供应商构成积极催化。

关键信息

- 业绩大超预期:2026财年第二财季营收107亿美元(同比+40%),超分析师预期(98亿美元);净利润6.24亿美元(上年同期净亏损10.5亿);调整后每股收益0.79美元(上年同期0.38美元,预期0.53美元)。

- 大幅上调指引:

- 2026财年全年营收增长预期从17%-22%上调至29%-33%;

- 全年调整后EPS预期从2.30-2.50美元上调至3.35-3.45美元;

- 网络业务增长预期从68%-73%上调至72%-75%;

- 2026财年第三财季营收预期115-121亿美元(中值高于预期109亿),调整后EPS 0.88-0.93美元(中值高于预期0.58美元)。

- 市场需求结构:CEO表示传统服务器订单已实现三位数增长,当前积压订单规模为史上最大。IDC数据显示HPE服务器全球份额3.1%,排名第五(次于戴尔、超微、浪潮、联想)。

潜在影响

- 产业链验证景气:HPE业绩和指引印证了AI对服务器整体市场的拉动作用,不仅限于AI专用服务器,传统服务器同样受益于AI推理和部署需求。

- 提振全球服务器出货量预期:若HPE订单积压持续,行业整体增长有望超出此前预期,利好上下游供应链。

- A股相关供应商有望受益:HPE的核心代工厂及PCB供应商等可能获得订单弹性。

关注要点

- HPE后续季度能否持续兑现高增长指引,尤其是传统服务器订单增速。

- 行业竞争对手(戴尔、超微、浪潮等)的财报及指引是否同样超预期。

- 国内服务器产业链中与HPE有稳定合作关系的公司,其业绩弹性。

关联个股

- 工业富联:HPE核心代工厂之一,客户涵盖HPE、Dell、Amazon、Apple等全球领先品牌。

- 奥士康:PCB供应商,客户包括HPE、华为、浪潮、联想等国际知名企业。

Content

正文

电报解读

回回

2026.06.02 08:37 星期二

Ⅱ 电报内容

微信扫码

大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com

一手资讯 同步更新 全网最全最真最快最及时

【慧与科技股价盘后大涨近25% 公司预计未来18个月服务器需求将推动强劲增长】财联社6月2日电,慧与科技(HPE)股价盘后大涨近25%。公司第二财季云与人工智能业务收入为77.1亿美元,并上调全年调整后每股收益指引。慧与科技预计未来18个月服务器需求将推动强劲增长。

∥电报解读

慧与科技(HPE)隔夜股价上涨9.20%,盘后截至发稿上涨28%。

一、第二财季业绩大超预期,并大幅上调2026和2027财年业绩指引

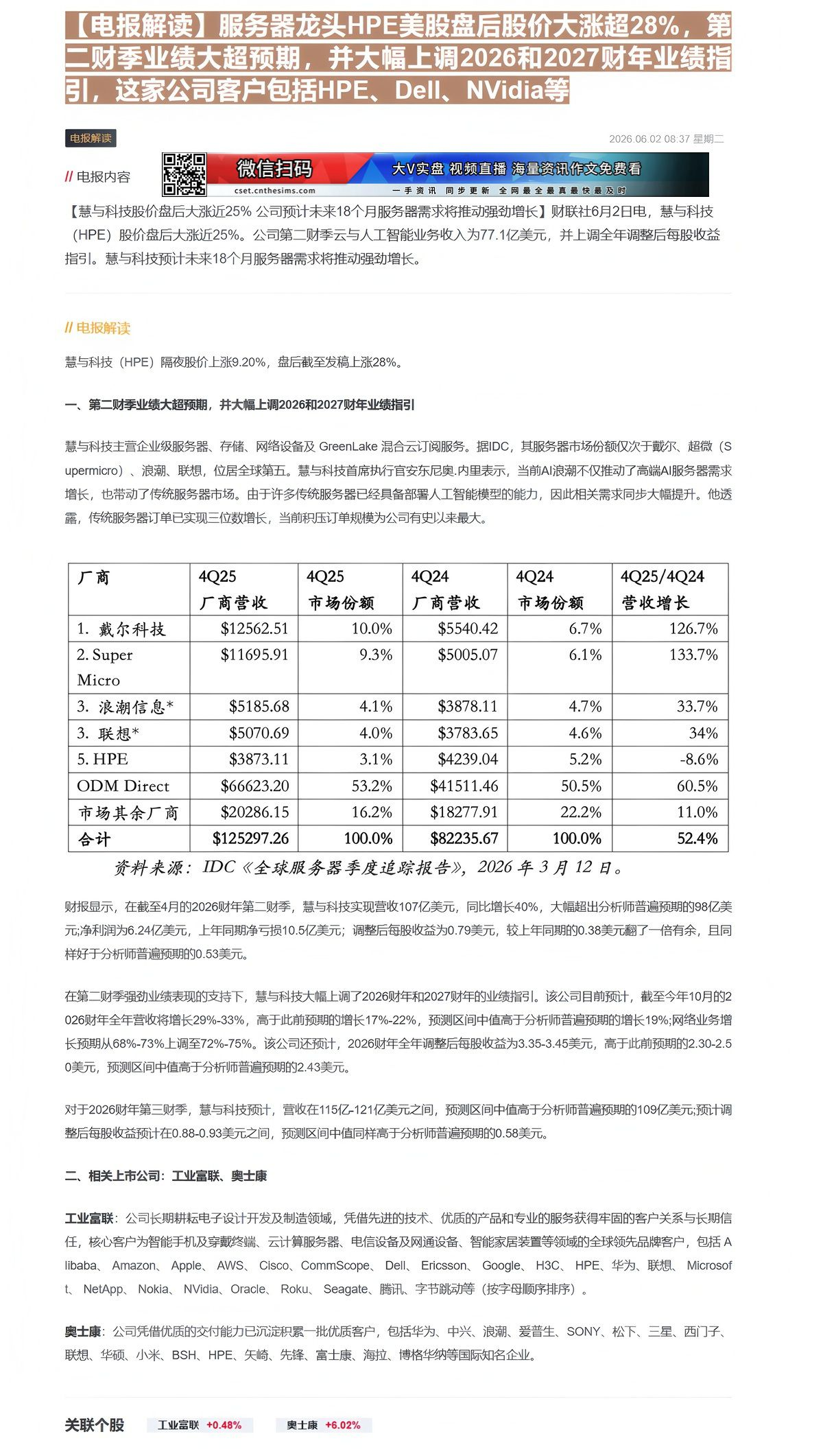

慧与科技主营企业级服务器、存储、网络设备及 GreenLake 混合云订阅服务。据IDC,其服务器市场份额仅次于戴尔、超微(Supermicro)、浪潮、联想,位居全球第五。慧与科技首席执行官安东尼奥·内里表示,当前AI浪潮不仅推动了高端AI服务器需求增长,也带动了传统服务器市场。由于许多传统服务器已经具备部署人工智能模型的能力,因此相关需求同步大幅提升。他透露,传统服务器订单已实现三位数增长,当前积压订单规模为公司有史以来最大。

| 厂商 | 4Q25厂商营收 | 4Q25市场份额 | 4Q24厂商营收 | 4Q24市场份额 | 4Q25/4Q24营收增长 |

|---|---|---|---|---|---|

| 1. 戴尔科技 | $12562.51 | 10.0% | $5540.42 | 6.7% | 126.7% |

| 2. SuperMicro | $11695.91 | 9.3% | $5005.07 | 6.1% | 133.7% |

| 3. 浪潮信息* | $5185.68 | 4.1% | $3878.11 | 4.7% | 33.7% |

| 3. 联想* | $5070.69 | 4.0% | $3783.65 | 4.6% | 34% |

| 5. HPE | $3873.11 | 3.1% | $4239.04 | 5.2% | -8.6% |

| ODM Direct | $66623.20 | 53.2% | $41511.46 | 50.5% | 60.5% |

| 市场其余厂商 | $20286.15 | 16.2% | $18277.91 | 22.2% | 11.0% |

| 合计 | $125297.26 | 100.0% | $82235.67 | 100.0% | 52.4% |

资料来源:IDC《全球服务器季度追踪报告》,2026年3月12日。

财报显示,在截至4月的2026财年第二财季,慧与科技实现营收107亿美元,同比增长40%,大幅超出分析师普遍预期的98亿美元;净利润为6.24亿美元,上年同期净亏损10.5亿美元;调整后每股收益为0.79美元,较上年同期的0.38美元翻了一倍有余,且同样好于分析师普遍预期的0.53美元。

在第二财季强劲业绩表现的支持下,慧与科技大幅上调了2026财年和2027财年的业绩指引。该公司目前预计,截至今年10月的2026财年全年营收将增长29%-33%,高于此前预期的增长17%-22%,预测区间中值高于分析师普遍预期的增长19%;网络业务增长预期从68%-73%上调至72%-75%。该公司还预计,2026财年全年调整后每股收益为3.35-3.45美元,高于此前预期的2.30-2.50美元,预测区间中值高于分析师普遍预期的2.43美元。

对于2026财年第三财季,慧与科技预计,营收在115亿-121亿美元之间,预测区间中值高于分析师普遍预期的109亿美元;预计调整后每股收益预计在0.88-0.93美元之间,预测区间中值同样高于分析师普遍预期的0.58美元。

二、相关上市公司:工业富联、奥士康

工业富联:公司长期耕耘电子设计开发及制造领域,凭借先进的技术、优质的产品和专业的服务获得牢固的客户关系与长期信任,核心客户为智能手机及穿戴终端、云计算服务器、电信设备及网通设备、智能家居装置等领域的全球领先品牌客户,包括Alibaba、Amazon、Apple、AWS、Cisco、CommScope、Dell、Ericsson、Google、H3C、HPE、华为、联想、Microsoft、NetApp、Nokia、NVidia、Oracle、Roku、Seagate、腾讯、字节跳动等(按字母顺序排序)。

奥士康:公司凭借优质的交付能力已沉淀积累一批优质客户,包括华为、中兴、浪潮、爱普生、SONY、松下、三星、西门子、联想、华硕、小米、BSH、HPE、矢崎、先锋、富士康、海拉、博格华纳等国际知名企业。

Image

拼接预览