Message Detail

财联VIP专栏【研选•研报数据】英美推迟HFCs淘汰进程,制冷剂配额约束下供给刚性,分析师看好该行业景气上行;老牌A......

AI Report

AI 简报

好的,以下是根据您提供的原文生成的中文Markdown简报:

金融资讯简报

核心结论

- 制冷剂行业:英美推迟氢氟烃(HFCs)淘汰进程,在配额约束下供给刚性,行业景气度有望持续上行。

- 大位科技:老牌AIDC企业,张北项目建设顺利并已竣工验收,上架率稳步爬坡,受益于智算业务高速增长及大客户资本开支加码。

关键信息

制冷剂

- 2026年5月,英国宣布2026年内不修改HFCs削减步骤,2027年起沿用现行计划;美国放宽HFCs合规使用期限和使用限制。

- 需求端:2026年1-4月国内空调产量同比+1.4%,出口小幅回落;汽车产量同比-5%,出口同比+61.46%,保持高基数。

- 供给端:国内三代制冷剂2024年起进入冻结期,配额约束下供给刚性。

大位科技

- 公司战略:依托“源网荷储一体化+AIDC定制化”,深耕新型算力基础设施。

- 项目进展:张北榕泰项目提供60MW定制化数据中心服务,合同期限初定10年;一期项目已于2025年10月底竣工验收并投入使用,目前上架率稳步爬升。

- 客户动态:阿里、腾讯最新财报显示AI表现亮眼,资本开支持续加码,下半年将加大国产算力投入。

潜在影响

- 制冷剂:英美放宽管控将边际延长三代制冷剂需求周期,利好配额份额居前的龙头企业。供给刚性叠加下游空调、汽车等需求持续增长,行业景气有望上行。

- 大位科技:AI及云计算需求高速增长带动算力基础设施需求,公司凭借区域资源优势及已投产项目,有望持续获得订单并提升上架率,进而推动业绩高增长。

关注要点

- 原料价格剧烈波动风险。

- 制冷剂需求不及预期,以及四代制冷剂等替代品进展超预期的风险。

- AI及云计算发展不及预期、机柜上架率不及预期、行业竞争加剧风险。

关联个股

- 巨化股份

- 三美股份

- 昊华科技

- 大位科技

Content

正文

【研选·研报数据】英美推迟HFCs淘汰进程,制冷剂配额约束下供给刚性,分析师看好该行业景气上行;老牌AIDC企业,项目建设顺利,上架率稳步爬坡

数据研选

2026.06.02 07:03 星期二

【研选·大事件——读懂大市】

回回

1、《国务院关于对外投资的规定》公布,自7月1

2、上海:推动期货和衍生品市场产品创新,推进人民币外汇期货交易试点。

3、宇树科技科创板IPO过会。

4、OpenAI官宣进军机器人赛道短期内专注研发协助型机器人

5、英伟达CEO黄仁勋:2026年前几个月,全球应用AI编程次数几乎增长了两倍;从产业的角度来看 Token就是资产、已经成为获利的营收单位。

【研选·行业】

制冷剂|英美推迟HFCs淘汰进程,制冷剂配额约束下供给刚性,分析师看好该行业景气上行

2026年5月,英国与美国相继调整了其制冷剂环保政策。英国环境、食品与农村事务部(DEFRA)宣布2026年内不会立法修改原有的氢氟烃(HFCs)逐步削减步骤,2027年1月1日起将继续沿用现行法规中的削减计划;美国特朗普政府于5月21日正式宣布修正拜登时期的严苛管控法规,美国环保署(EPA)敲定了对《2023年技术转型规则》的修订内容,延长了HFCs制冷剂的合规使用期限,并放宽了相关使用限制。

东方证券陈传双表示,制冷剂配额约束下供给刚性,看好三代制冷剂景气上行,配额份额居前企业有望受益,如巨化股份、三美股份、昊华科技。

空调需求保持高基数,根据国家统计局,2026年1-4月国内空调产量累计值10278.3万台,同比+1.4%,出口延续高基数,出口数量累计2800万台,同比-5.70%。国内汽车产量高基数,出口需求高速增长,根据国家统计局国内汽车2026年1-4月产量累计值969.7万辆,同比-5%,出口312.7万辆,同比+61.46%。

供给端:2024年国内三代制冷剂冻结期开始,配额约束下供给刚性。需求端:空调、汽车等制冷设备保持增长,且随着保有量的持续增加,将持续拉动制冷剂需求增加,英美放宽三代制冷剂管控或边际延长三代制冷剂需求周期。

风险提示:原料价格剧烈波动,制冷剂需求不及预期,四代制冷剂等替代品进展较快。

【研选·公司】

大位科技|老牌AIDC企业,项目建设顺利,上架率稳步爬坡

①公司概况:大位科技依托“源网荷储一体化+AIDC(人工智能数据中心)定制化”发展战略,深耕新型算力基础设施赛道,凭借核心区域资源优势,有望受益智算业务高速增长;

②看好理由:开源证券蒋颖看好公司项目建设顺利,上架率稳步爬坡;

根据阿里腾讯最新财报,阿里AI表现亮眼,正循环效应显著,再次强调上调资本开支,腾讯资本开支持续加码,下半年将加大国产算力投入;

张北榕泰为客户提供60MW定制化数据中心标准机房环境、可用机架和区域以及配套设备设施等资源及相关IDC服务,合同服务期限初步约定为10年;

张北一期项目在2025年上半年稳步推进了机电安装、变电站送电以及小市政工程等关键节点,经过高强度的工程攻坚,张北一期项目已于2025年10月底顺利完成竣工验收,并正式投入使用,目前上架率稳步爬升中;

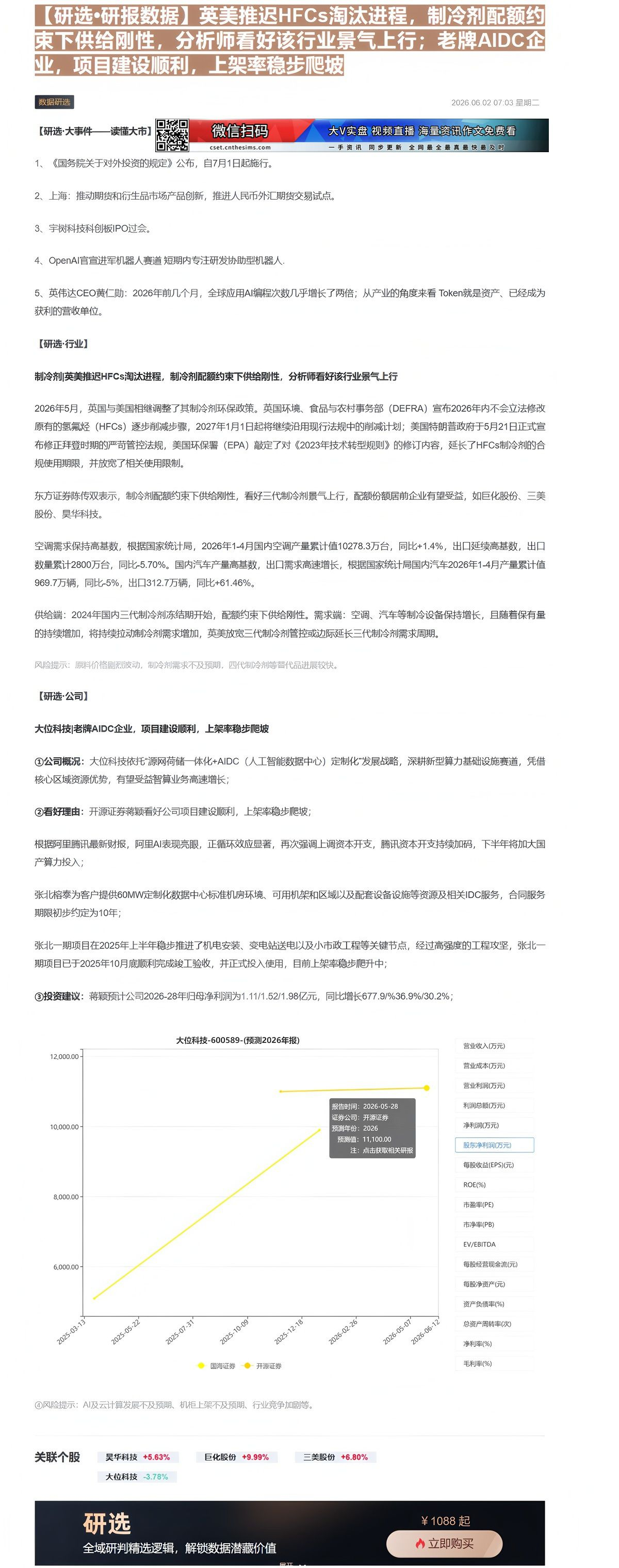

③投资建议:蒋颖预计公司2026-28年归母净利润为1.11/1.52/1.98亿元,同比增长677.9%/36.9%/30.2%;

| 日期 | 报告时间 | 公开证券 |

|---|---|---|

| 2025-03-13 | 2026-05-28 | 5000.00 |

| 2025-05-22 | 2026-05-28 | 6000.00 |

| 2025-07-31 | 2026-05-28 | 7000.00 |

| 2025-10-09 | 2026-05-28 | 8000.00 |

| 2025-12-18 | 2026-05-28 | 10000.00 |

| 2026-02-26 | 2026-05-28 | 10500.00 |

| 2026-05-07 | 2026-05-28 | 10600.00 |

| 2026-06-12 | 2026-05-28 | 10700.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

股东净利润(万元)

④风险提示:AI及云计算发展不及预期、机柜上架不及预期、行业竞争加剧等。

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

巾/戸=(RD)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

关联个股

资产负债率(%)

总资产周转率(次)

毛利率(%)

净利率(%)

研选

全域研判精选逻辑,解锁数据潜藏价值

Image

拼接预览