Message Detail

财联VIP专栏【风口研报·公司】这家风电龙头深度转型全球海工服务商,海外拿单综合实力大幅提升,2026年新增长极贡献......

AI Report

AI 简报

好的,以下是根据您提供的原文生成的中文 Markdown 简报。

大金重工(002487)投资简报

核心结论

大金重工正从单一的风电单桩制造商,深度转型为全球海工服务商。通过全产业链布局和前瞻性的船舶制造业务,公司海外综合拿单能力显著提升,并成功打造了新的业绩增长极。2026年已披露的新业务(船舶)订单总规模已超80亿元,分析师据此上调了公司盈利预期。

关键信息

- 业务转型:公司正从“单一海外海风单桩龙头制造商”向“全球海工服务商”深度转型,构建EPCI(设计、采购、建造、安装)全闭环链条,并布局深远海浮式基础。

- 船舶制造新增长极:公司前瞻性布局船舶制造产能。2026年已披露的船舶订单总规模已超80亿元人民币,包括多艘散货船和多用途重吊船,预计于2028-2029年集中交付。

- 核心地位巩固:作为风电管桩制造出海的龙头企业,公司在2025年上半年全球市占率高达29.1%,单吨盈利能力持续提升。

- 盈利预测上调:华西证券分析师杨睿基于公司经营向好和在手订单充沛,上调了盈利预期。

潜在影响

- 业绩增长确定性增强:船舶制造业务作为新增长极,贡献超80亿元订单,将显著增厚公司2028-2029年的营收和利润,与风电主业形成双轮驱动。

- 估值逻辑重塑:公司业务结构从单一风电制造向“风电+船舶”的多元化海工服务商转变,有助于打开新成长空间,有望获得更高估值。

- 盈利能力提升:通过EPCI全链条布局,公司可切入设计、安装等高附加值环节,推动产品价值升级,并体现在分析师上调的毛利率预期中。

关注要点

- 海外海风项目招标进展:海外海上风电项目的招标进度是影响公司传统主业订单和业绩的关键变量。

- 船舶订单交付与确认:关注2028-2029年船舶订单的交付进度、成本控制及最终毛利率是否达到预期。

- 新业务拓展持续力:关注除已披露订单外,公司船舶制造业务是否还能获得新的重大订单。

关联个股

- 大金重工(002487)

---

风险提示:海外海风项目招标不及预期;船舶订单交付及盈利能力不及预期;行业竞争加剧风险。

Content

正文

【风口研报·公司】这家风电龙头深度转型全球海工服务商,海外拿单综合实力大幅提升,2026年新增长极贡献订单已超80亿,分析师上调盈利预期

风口研报

2026.06.01 13.13 聖期一

大金重工(002487)精要:

①公司竞争实力不断增强、正从过去的单一海外海风单桩龙头制造商深度转型,全闭环链条布局,进一步增强海外拿单综合实力;

②船舶建造产能提前布局,受益于景气度上行,2026年已披露的船舶订单总规模超80亿元;

③华西证券杨睿上调公司盈利预期,预计公司2026、2027年归母净利润分别从15.09、19.88亿元提升到19.06、29.09亿元,分别同比增长72.7%、52.6%;

④风险提示:海外海风项目招标不及预期等。

这家风电龙头深度转型全球海工服务商,海外拿单综合实力大幅提升,2026年新增长极贡献订单已超80亿,分析师上调盈利预期

华西证券杨睿最新跟踪覆盖大金重工,公司作为风电行业核心公司,在手订单充沛,船舶制造打造新增长极。

公司竞争实力不断增强、正从过去的单一海外海风单桩龙头制造商深度转型,路径包括:

1)EPCI全闭环链条布局,利于进一步增强海外拿单综合实力,并打通高附加值环节,推动产品价值升级。

2)船舶建造产能提前布局,乘行业需求景气上行周期东风,有望显著受益,2026年已披露的船舶订单总规模超80亿元。

3)布局深远海浮式基础,产品结构预计将进一步优化。

整体而言,公司战略前瞻布局,有望从量价利多维度实现中枢上移。

由于公司经营持续向好且在手订单充沛,杨睿上修公司盈利预测,预计公司2026、2027年归母净利润分别从15.09、19.88亿元提升到19.06、29.09亿元,分别同比增长72.7%、52.6%,新增2028年归母净利润42.43亿。

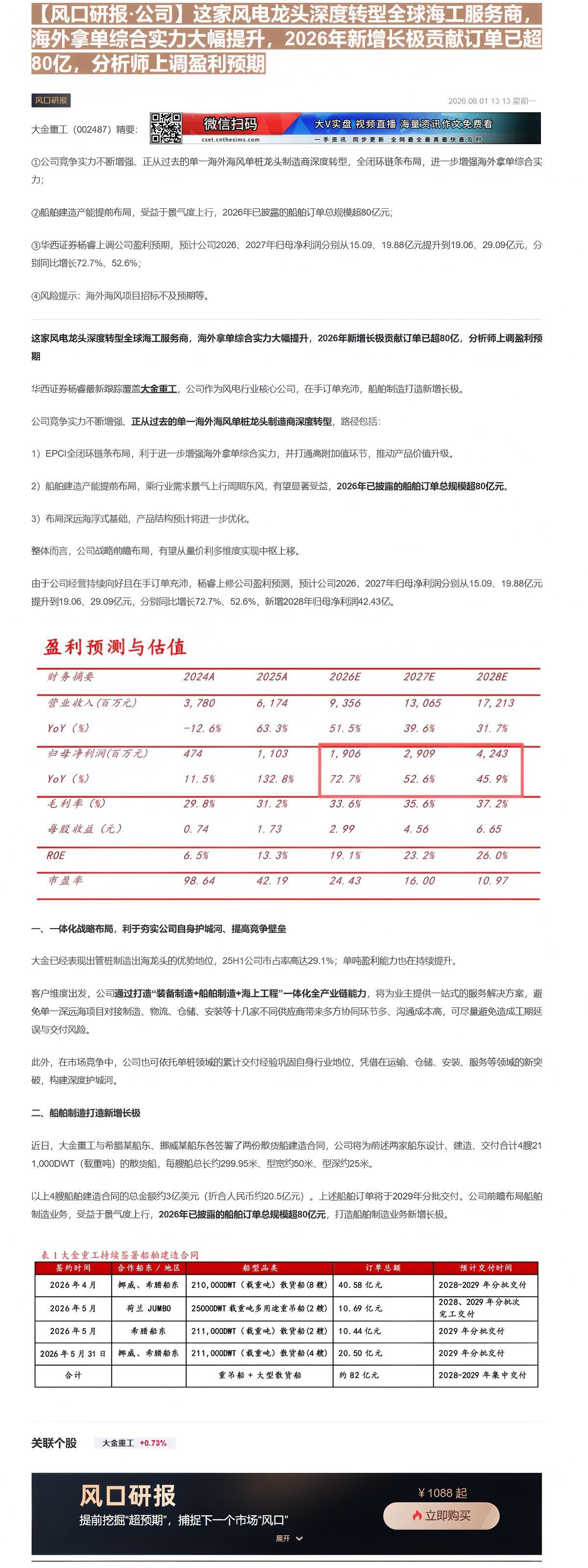

盈利预测与估值

| 财务摘要 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 3,780 | 6,174 | 9,356 | 13,065 | 17,213 |

| YoY(%) | -12.6% | 63.3% | 51.5% | 39.6% | 31.7% |

| 归母净利润(百万元) | 474 | 1,103 | 1,906 | 2,909 | 4,243 |

| YoY(%) | 11.5% | 132.8% | 72.7% | 52.6% | 45.9% |

| 毛利率(%) | 29.8% | 31.2% | 33.6% | 35.6% | 37.2% |

| 每股收益(元) | 0.74 | 1.73 | 2.99 | 4.56 | 6.65 |

| ROE | 6.5% | 13.3% | 19.1% | 23.2% | 26.0% |

| 市盈率 | 98.64 | 42.19 | 24.43 | 16.00 | 10.97 |

一、一体化战略布局,利于夯实公司自身护城河、提高竞争壁垒

大金已经表现出管桩制造出海龙头的优势地位,25H1公司市占率高达29.1%;单吨盈利能力也在持续提升。

此外,在市场竞争中,公司也可依托单桩领域的累计交付经验巩固自身行业地位,凭借在运输、仓储、安装、服务等领域的新突破,构建深度护城河。

二、船舶制造打造新增长极

近日,大金重工与希腊某船东、挪威某船东各签署了两份散货船建造合同,公司将为前述两家船东设计、建造、交付合计4艘211,000DWT(载重吨)的散货船,每艘船总长约299.95米、型宽约50米、型深约25米。

以上4艘船舶建造合同的总金额约3亿美元(折合人民币约20.5亿元)。上述船舶订单将于2029年分批交付。公司前瞻布局船舶制造业务,受益于景气度上行,2026年已披露的船舶订单总规模超80亿元,打造船舶制造业务新增长极。

表1 大金重工持续签署船舶建造合同

| 签约时间 | 合作船东 / 地区 | 船型品类 | 订单总额 | 预计交付时间 |

|---|---|---|---|---|

| 2026年4月 | 挪威、希腊船东 | 210,000DWT(载重吨)散货船(8艘) | 40.58 亿元 | 2028-2029 年分批交付 |

| 2026年5月 | 荷兰 JUMBO | 25000DWT 载重吨多用途重吊船(2艘) | 10.69 亿元 | 2028、2029 年分批次完工交付 |

| 2026年5月 | 希腊船东 | 211,000DWT(载重吨)散货船(2艘) | 10.44 亿元 | 2029 年分批交付 |

| 2026年5月31日 | 挪威、希腊船东 | 211,000DWT(载重吨)散货船(4艘) | 20.50 亿元 | 2029 年分批交付 |

| 合计 | 重吊船 + 大型散货船 | 约 82 亿元 | 2028-2029 年集中交付 |

提前挖掘“超预期”,捕捉下一个市场“风口”

Image

拼接预览