Message Detail

财联VIP专栏【风口研报·公司】公司“半导体血管”材料实现里程碑突破,量产产品经半导体客户验证,有望填补国内空白并卡......

AI Report

AI 简报

好的,已根据您提供的原文,为您整理输出一份结构清晰的中文Markdown简报。

---

财经简报:超纯PFA材料突破与市场策略周报

核心结论

- 公司层面:巨化股份在“超纯PFA”材料上取得里程碑式突破,量产产品已获半导体客户验证并批量出货,有望打破海外垄断,填补国内空白,开启以新材料为核心的第二成长曲线。

- 市场策略层面:当前市场处于高位波动下的风格再平衡阶段,主要受短期结构分化极致所致。多数机构认为市场正在蓄力,等待新的突破条件,AI产业链仍是年内确定性主线。

关键信息

1. 巨化股份(600160):超纯PFA材料实现国产化突破

- 材料重要性:PFA是半导体先进制程中不可替代的关键材料,贯穿芯片制造全程,用于高纯化学品输送、晶圆湿法处理等环节。

- 市场现状:全球超纯PFA市场被海外巨头(如科慕、大金)垄断,高端牌号价格超60万元/吨,且交货期长达一年以上。全球供需缺口预计将持续扩大,2030年全球需求或达4万吨。

- 公司突破:巨化股份“超纯PFA”产品关键指标(如金属离子析出量)达到半导体要求,并全面对标国际一线品牌。量产产品已通过客户验证并实现多批次、批量出货。

- 成本优势:公司产品成本比海外低15-25%,假设定价在30万元/吨左右,仍具备不错的利润空间,具备“成本更低、价格更优、国产替代、保障交付”的综合优势。

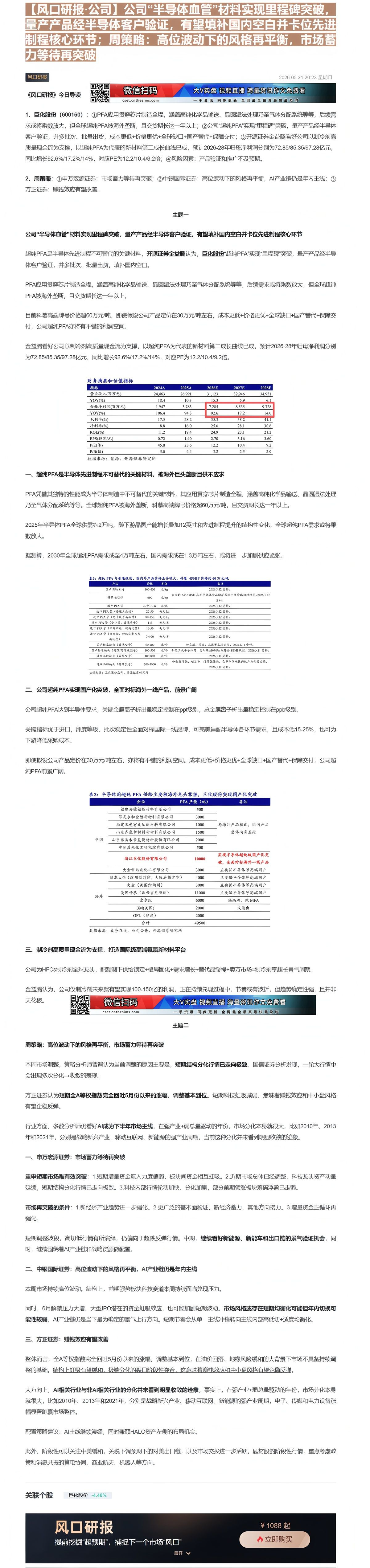

- 业绩展望:开源证券认为,公司以制冷剂业务的高质量现金流为支撑,超纯PFA将成为第二成长曲线。预计2026-2028年归母净利润分别为72.85亿、85.35亿、97.28亿元,对应PE为12.2、10.4、9.2倍。

- 财务数据:根据预测,公司2026-2028年营收预计分别增长15.3%、5.9%、6.1%;归母净利润预计分别增长92.6%、17.2%、14.0%;毛利率预计逐年提升至41.1%。

2. 市场周策略:高位波动下的风格再平衡

- 市场调整原因:主要由于短期结构分化行情已走向极致,科技与非科技板块的虹吸效应明显。

- 申万宏源证券:

- 短期观点:认为市场短期难有效突破,因为增量资金偏弱、板块间互相虹吸。市场蓄力等待再突破的条件包括:新经济产业趋势强化、更广泛的基本面验证、增量资金正循环再强化。

- 配置建议:中期看好新能源、新能车、出口链的景气验证,同时继续围绕AI产业链和战略资源做配置。

- 中银国际证券:

- 短期观点:市场高位波动下,风格有短期均衡化的可能,但年内切换可能性较弱。6月解禁压力和大盘IPO可能加剧短期波动。

- 配置建议:AI产业链仍是年内最为确定的景气上行方向,短期风格会从单一主线冲锋转向主线内部高低切换和适度均衡化。

- 方正证券:

- 短期观点:全A等权指数调整基本到位,市场不具备持续调整的基础。短期科技虹吸减弱,赚钱效应和中小盘风格有望企稳反弹。

- 配置建议:AI主线继续演绎,同时关注中美缓和预期下的对美出口链,以及算电协同、商业航天、机器人等题材方向。

潜在影响

- 对巨化股份:成功卡位半导体先进制程的核心材料环节,有望在国产替代浪潮中获得显著业绩增量,并提升公司估值逻辑,从传统化工企业向高端新材料平台转型。若产品验证和推广顺利,有望打破海外垄断,重塑全球PFA供应链格局。

- 对半导体产业链:国内半导体企业在关键耗材上将获得更稳定、成本更低的供应保障,有助于降低对海外单一供应商的依赖,提升产业链自主可控能力。

- 对市场风格:短期内市场可能从极致分化走向再平衡,中小盘股和部分低估值板块的赚钱效应有望改善。但在AI强产业周期的驱动下,科技主线难言结束,市场将进入高位震荡、结构轮动的蓄力阶段。

关注要点

- 巨化股份:重点关注公司“超纯PFA”产品的后续客户验证和推广进度、产能扩张计划,以及该产品对公司毛利率和利润的实际贡献。同时需关注制冷剂业务的景气度持续性。

- 整体市场:关注市场成交量的变化、增量资金(如外资、新发基金)的入场情况,以及AI产业链内部各细分赛道(如算力、应用、数据)的轮动节奏。此外,需留意6月解禁潮和大型IPO对市场的资金虹吸效应。

关联个股

- 巨化股份(600160)

---

Content

正文

【风口研报·公司】公司“半导体血管”材料实现里程碑突破,量产产品经半导体客户验证,有望填补国内空白并卡位先进制程核心环节;周策略:高位波动下的风格再平衡,市场蓄力等待再突破

风口研报

2026.05.31 20:23 星期日

微信扫码

cset.cntheims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全 最真 最快 最及时

1、巨化股份(600160):①PFA应用贯穿芯片制造全程,涵盖高纯化学品输送、晶圆湿法处理乃至气体分配系统等等,后续需求或将乘数放大,但全球超纯PFA被海外垄断,且交货期长达一年以上;②公司“超纯PFA”实现“里程碑”突破,量产产品经半导体客户验证,并多批次、批量出货,成本更低+价格更优+全球缺口+国产替代+保障交付;③开源证券金益腾看好公司以制冷剂高质量现金流为支撑,以超纯PFA为代表的新材料第二成长曲线已成,预计2026-28年归母净利润分别为72.85/85.35/97.28亿元,同比增长92.6%/17.2%/14%,对应PE为12.2/10.4/9.2倍;④风险因素:产品验证和推广不及预期。

2、周策略:①申万宏源证券:市场蓄力等待再突破;②中银国际证券:高位波动下的风格再平衡,AI产业链仍是年内主线;③方正证券:赚钱效应有望改善

主题一

超纯PFA是半导体先进制程不可替代的关键材料,开源证券金益腾认为,巨化股份“超纯PFA”实现“里程碑”突破,量产产品经半导体客户验证,并多批次、批量出货,填补国内空白。

目前科慕高端牌号价格超60万元/吨,即使假设公司产品定价在30万元/吨左右,成本更低+价格更优+全球缺口+国产替代+保障交付,公司超纯PFA亦将有不错的利润空间。

金益腾看好公司以制冷剂高质量现金流为支撑,以超纯PFA为代表的新材料第二成长曲线已成,预计2026-28年归母净利润分别为72.85/85.35/97.28亿元,同比增长92.6%/17.2%/14%,对应PE为12.2/10.4/9.2倍。

| 指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 24,463 | 26,991 | 31,123 | 32,946 | 34,951 |

| YOY(%) | 18.4 | 10.3 | 15.3 | 5.9 | 6.1 |

| 归母净利润(百万元) | 1,947 | 3,783 | 7,285 | 8,535 | 9,728 |

| YOY(%) | 106.4 | 94.3 | 92.6 | 17.2 | 14.0 |

| 毛利率(%) | 17.5 | 28.2 | 35.3 | 38.2 | 41.1 |

| 净利率(%) | 8.8 | 16.0 | 25.0 | 28.1 | 30.6 |

| ROE(%) | 11.2 | 18.4 | 24.9 | 23.1 | 21.2 |

| EPS(缩并/元) | 0.72 | 1.40 | 2.70 | 3.16 | 3.60 |

| P/E(倍) | 45.8 | 23.6 | 12.2 | 10.4 | 9.2 |

| P/B(倍) | 5.0 | 4.4 | 3.2 | 2.5 | 2.0 |

超纯PFA是半导体先进制程不可替代的关键材料,被海外巨头垄断且供不应求

PFA凭借其独特的性能成为半导体制造中不可替代的关键材料,其应用贯穿芯片制造全程,涵盖高纯化学品输送、晶圆湿法处理乃至气体分配系统等等。全球超纯PFA被海外垄断,科慕高端牌号价格超60万元/吨,且交货期长达一年以上。

2025年半导体PFA全球供需约2万吨,随下游晶圆产能增长叠加12英寸和先进制程提升的结构性变化,全球超纯PFA需求或将乘数放大。

据测算,2030年全球超纯PFA需求或至4万吨左右,国内需求或在1.3万吨左右,或将进一步加剧供应紧张。

表5:超纯PFA与普通级别、国内外产品价格差异较大,科基450HP价格约60万元/吨

| 产品 | 价格 | 单位 | 备注 |

|---|---|---|---|

| 国产 PFA 杜卡 | 100-400 | 元/kg | 2026.3.12 资料。 |

| 针织-450HP | 600 | 元/kg | 大金的女 AP-15)SH $ \Delta $ 不等体化学品给运系统中性份比相对较高,2(06.3.12 资料。 |

| 国产 PFA 谷 | 几十-几百 | 元/米 | 2026.3.12 资料。 |

| 进口 PFA 谷(普通工尖粮) | 20-50 | 美元/kg | 2026.3.12 资料。 |

| 进口 PFA 谷(电子纸等高品质) | 80-150 | 美元/kg | 2026.3.12 资料。 |

| 进口 PFA 谷(小口、普通质量) | 1-5 | 美元/米 | 2026.3.12 资料。 |

| 进口 PFA 谷(中等口径,较高纯度) | 10-50 | 美元/米 | 2026.3.12 资料。 |

| 进口 PFA 谷(大口径,特殊定制或超高纯度) | >100 | 美元/米 | 2026.3.12 资料。 |

| 国产粘液接头(普通型号) | 50-100 | 元/个 | 如直通、弯头、三通等基础类型,2026.3.11 资料。 |

| 国产粘液接头(高压/高纯度型号) | 100-500 | 元/个 | 如化工不平等体闭,劣质压≥10MPa 凡符合 SEMI 认证,2026.3.11 资料。 |

| 进口品牌接头(含机型号) | 100-800 | 元/个 | 2026.3.11 资料。 |

| 进口品牌接头(特殊型号) | 500-3000 | 元/个 | 如金属增强、超冷冲、防腐做注底。不平等体及医药级产品价格更高。 2026.3.11 资料。 |

二、公司超纯PFA实现国产化突破,全面对标海外一线产品,前景广阔

公司超纯PFA达到半导体要求,关键金属离子析出量稳定控制在ppt级别,总金属离子析出量稳定控制在ppb级别。

关键指标优于进口,纯度等级、批次稳定性全面对标国际一线品牌,可完美适配半导体各环节需求,且成本低15-25%,也可为下游降低采购成本。

即使假设公司产品定价在30万元/吨左右,亦将有不错的利润空间。成本更低+价格更优+全球缺口+国产替代+保障交付,公司超纯PFA前景广阔。

| 表3:半导体用超纯PFA供给主要被海外龙头掌握,巨化股份实现国产化突破 | 表3:半导体用超纯PFA供给主要被海外龙头掌握,巨化股份实现国产化突破 | 表3:半导体用超纯PFA供给主要被海外龙头掌握,巨化股份实现国产化突破 | 表3:半导体用超纯PFA供给主要被海外龙头掌握,巨化股份实现国产化突破 |

|---|---|---|---|

| 企业 | PFA产能(吨) | 备注 | |

| 福建海德福新材料有限公司 | 500 | ||

| 邵武永和金塘新材料有限公司 | 3000 | ||

| 福建三爱富泉佑新材料有限公司 | 1000 | 与海外产品相比,国内产品 | |

| 山东齐泉新材料新材料有限公司 | 1500 | 整体尚有差距 | |

| 中国 | 山东东岳未来氢能材料股份有限公司 | 2000 | |

| 中昊晨光化工研究院有限公司 | 500 | ||

| 浙江巨化股份有限公司 | 10000 | 实现半导体超纯钒国产化突破,全面对标海外一线产品 | |

| 大金常熟氟化工有限公司 | 3000 | 主要供半导体等高端用户 | |

| 日本大金(泷川制作所,大阪府报津市) | 4000 | 主要供半导体等高端用户 | |

| 大金(美国纽约州) | 3000 | 主要供半导体等高端用户 | |

| 美国科慕(西弗吉尼亚州) | 11000 | 主要供半导体等高端用户 | |

| 海外 | 奈尔俊 | 6000 | 偏高端,俄MFA |

| 3M(美国) | 2000 | 或退出 | |

| GFL(印度) | 2000 | ||

| 合计 | 49500 | ||

| 数据来源:氟务在华、公司公告、开源证券研究所 | 数据来源:氟务在华、公司公告、开源证券研究所 | 数据来源:氟务在华、公司公告、开源证券研究所 | 数据来源:氟务在华、公司公告、开源证券研究所 |

三、制冷剂高质量现金流为支撑,打造国际级高端氟氯新材料平台

公司为HFCs制冷剂全球龙头,配额制下供给锁定+格局固化+需求增长+替代品缓慢+卖方市场=制冷剂享超长景气周期。

| 金益腾认为,公司仅制冷剂未来就有望实现100-150亿的利润,正在持续兑现过程中,节奏或有波折,但趋势确定性强,且并非天花板。 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

|---|

周策略:高位波动下的风格再平衡,市场蓄力等待再突破

本周市场调整,策略分析师普遍认为当前调整的原因主要是,短期结构分化行情已走向极致。国信证券分析发现,一轮大行情中会出现多次分化→收敛的表现。

方正证券认为短期全A等权指数完全回吐5月份以来的涨幅,调整基本到位。短期科技虹吸减弱,意味着赚钱效应和中小盘风格有望企稳反弹。

行业方面,多数分析师仍看好AI成为下半年市场主线,在强产业+弱总量驱动的年份,市场分化本身就很大,比如2010年、2013年和2021年,分别是战略新兴产业、移动互联网、新能源的强产业周期,当前这种分化并未看到明显收敛的迹象。

一、申万宏源证券:市场蓄力等待再突破

重申短期市场难有效突破:1.短期增量资金流入力度偏弱,板块间资金相互虹吸。2.近期市场总体已经调整,科技龙头资产动量延续,短期结构分化行情已走向极致。3.科技内部行情轮动加快、分化加剧,部分前期领涨板块等码浮盈已走弱。

市场再突破的条件:1. 新经济产业趋势进一步强化。2. 更广泛的基本面验证,新经济蓄力,其他方向接力。3. 增量资金正循环再强化。

短期调整波段,高切低行情有所演绎,仍偏向于超跌反弹行情。中期,继续看好新能源、新能车和出口链的景气验证机会,同时,继续围绕着AI产业链和战略资源做配置。

二、中银国际证券:高位波动下的风格再平衡,AI产业链仍是年内主线

同时,6月解禁压力大增、大型IPO潜在的资金虹吸效应,也可能加剧短期波动。市场风格或存在短期均衡化可能但年内切换可能性较弱,AI产业链仍是当下最为确定的景气上行方向。短期节奏会从单一主线冲锋转向主线内部高低切+适度均衡化。

三、方正证券:赚钱效应有望改善

整体而言,全A等权指数完全回吐5月份以来的涨幅,调整基本到位,在油价回落、地缘风险缓和的大背景下市场不具备持续调整的基础。结构上虹吸有望缓和,极端分化的裂口阶段性弥合,这意味着赚钱效应和中小盘风格有望企稳反弹。

大方向上,AI相关行业与非AI相关行业的分化并未看到明显收敛的迹象,事实上,在强产业+弱总量驱动的年份,市场分化本身就很大,比如2010年、2013年和2021年,分别是战略新兴产业、移动互联网、新能源的强产业周期,电子、传媒和电力设备涨幅显著跑赢市场整体。

配置策略建议:AI主线继续演绎,同时兼顾HALO资产左侧的布局机会。

此外,阶段性可以关注中美缓和,关税下调预期下的对美出口链,以及市场交投进一步活跃,题材股的阶段性行情,重点考虑政策和消息共振的算电协同、商业航天、机器人等方向。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览