Message Detail

财联VIP专栏【风口研报·公司】3D堆叠+玻璃基板TGV+AI服务器PCB加工,公司受益AI驱动半导体工艺升级趋势,......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的中文 Markdown 简报。

---

风口研报核心简报

核心结论

本期风口研报聚焦于两家受益于产业趋势升级的公司。德龙激光(688170) 作为精密激光加工设备商,深度受益于AI驱动的半导体工艺升级(3D堆叠、玻璃基板TGV)及高端PCB材料变革,其自研设备已获得头部客户认可,有望迎来订单突破与业绩高增长。米奥会展(300795) 作为中国制造出海的“必选项”基础设施,凭借其在境外会展领域的龙头地位,叠加自研“AI慧展”系统与战略性外延并购,构筑了“内生+AI+外延”的增长引擎,处于黄金发展期。

关键信息

1. 德龙激光(688170)

- 半导体存储领域:公司自主研发的12英寸硅晶圆激光隐切设备,已获得国内存储芯片头部厂商的首个国产量产订单,并完成量产验证。该技术针对3D堆叠与TSV异构集成中的超薄晶圆切割,解决了传统机械应力切割的痛点。

- 玻璃基板TGV:公司在玻璃基板TGV(玻璃通孔)工艺上长期布局,已与合作方建成全工艺试验线。未来有望跟随英特尔、三星、台积电等巨头在2026-2027年前后推进的玻璃基板产业化进程,实现设备放量。

- AI服务器PCB:针对AI服务器所需的M7/M8/M9以及ABF膜等高端基板,公司匹配了相应的超快激光加工工艺。在AI产品专用PCB持续扩产的背景下,其超快激光设备有望在M9材料应用中迎来订单突破。

- 业绩预期:国盛证券预测公司2026-2028年归母净利润同比增长242.4%/82.7%/57.5%,对应PE为91.9/50.3/31.9倍。

2. 米奥会展(300795)

- 行业地位:公司是数字化会展领航者,2025年出国办展的组织参展企业数量及办展面积均位列行业第一,在“一带一路”及RCEP区域形成显著的品牌壁垒。

- AI赋能:公司推出的“AI慧展”系统正从“可选工具”进化为“参展基础设施”,显著提升了参展ROI。高阶功能模块化收费有望推动客单价持续上行。

- 外延并购:公司拟出资1.5亿元认购上海阶跃星辰智能科技股份有限公司股份,并计划通过港股IPO募资用于战略性收购海外优质会展标的,以实现新市场的快速切入与品牌整合。

- 业绩预期:华创证券预测公司2026-2028年实现归母净利润1.36/1.62/1.82亿元,同比-0.7%/19.6%/11.8%,对应PE为23/19/17倍。

潜在影响

- 德龙激光:有望深度受益于国内存储芯片(如长江存储、长鑫存储)的扩产周期及设备国产化率提升。同时,玻璃基板作为下一代封装基板技术,如果产业化落地,将为公司提供巨大的增量市场。AI PCB的升级趋势也将推动其对传统CO2激光的替代,巩固其技术优势。

- 米奥会展:中国制造企业出海需求刚性,为境外展会市场提供了持续扩容的基础。公司将AI作为核心生产力的战略,不仅提升了自身服务价值,也强化了客户粘性。港股IPO及外延并购策略,将加速其全球化布局和市场份额的提升。

关注要点

- 德龙激光:需要重点关注其半导体存储客户的后续订单放量情况,以及玻璃基板TGV设备的市场推广进度。此外,高端PCB(特别是M9材料)领域的设备出货量是短期业绩兑现的关键。

- 米奥会展:关注“AI慧展”系统的渗透率提升及对客单价的拉动效果。其港股IPO进展及后续海外并购标的的落地情况,是判断其外延增长逻辑是否成立的重要依据。全球经济形势的波动可能影响企业出海意愿,需保持跟踪。

关联个股

- 德龙激光(688170)

- 米奥会展(300795)

Content

正文

【风口研报·公司】3D堆叠+玻璃基板TGV+AI服务器PCB加工,公司受益AI驱动半导体工艺升级趋势,或迎订单突破放量;中国制造出海催生的千亿级“必选项”,这家龙头自研AI系统和外延并购构筑增长引擎

系统和外延开购构筑增长引擎

风口研报

2026.05.31 17:07 星期日

1、德龙激光(688170):①在AI算力需求倒逼下,存储技术走向3D堆叠与TSV异构集成,对超薄晶圆的非机械应力切割提出了严苛要求,公司设备已成功获得国内存储芯片头部厂商首个国产量产订单并完成量产验证;②公司在玻璃基板TGV(玻璃通孔)工艺上深耕多年,已与合作方建成包含湿法清洗、激光诱导及湿法刻蚀的全工艺试验线,TGV设备未来有望跟随行业扩产实现显著放量;③公司针对M7/M8/M9、ABF膜等高端基板科学匹配工艺,随着部分PCB厂商针对AI产品持续扩产,公司超快激光设备有望在M9材料应用中迎来订单突破放量;④国盛证券余凌星预计公司2026-2028年实现归母净利润0.89/1.62/2.55亿元,同比增长242.4%/82.7%/57.5%,对应PE分别为91.9/50.3/31.9倍;⑤风险提示:下游需求不及预期、行业竞争加剧。

2、米奥会展(300795):①中国制造出海催生的千亿级“必选项”基础设施,公司是数字化会展领航者,深度绑定中国制造出海核心需求,正处于步入区域扩张与数字化增值服务驱动的黄金发展期;②公司“AI慧展”系统从“可选工具”向“参展基础设施”演进,凭借其显著提升参展ROI的效果,高阶功能模块化收费有望推动客单价持续上行,后续外延收购有望实现新市场的快速切入与品牌整合;③华创证券饶临风看好公司“内生扩张+AI赋能+外延并购”三轮驱动,预计2026-28年实现归母净利润1.36/1.62/1.82亿元,同比-0.7%/19.6%/11.8%,对应PE为23/19/17倍;④风险因素:全球经济不确定性上行。

主題一

3D堆叠+玻璃基板TGV+AI服务器PCB加工,这家公司受益AI驱动半导体工艺升级趋势,当前已完成客户验证或迎订单突破放量

国盛证券余凌星深度覆盖德龙激光,公司以精密激光加工设备为核心重心,产品全面覆盖半导体、电子、锂电、光伏及面板显示五大应用领域。随着国产厂商在半导体前道制程、高端PCB及固态电池前沿领域的持续突破,为具备核心激光器自产能力的公司提供了业绩爆发的黄金期。

同时,公司积极将超快激光平台技术向新能源及光通信全产业链延伸。在锂电领域,公司聚焦前段至中后段工艺,并针对固态电池推出了极片制痕绝缘、干法电极激光预热等创新装备;在光通信领域提供全套激光加工及自动化点胶、AOI检测线体解决方案。

余凌星预计公司2026-2028年实现归母净利润0.89/1.62/2.55亿元,同比增长242.4%/82.7%/57.5%,对应PE分别为91.9/50.3/31.9倍。

| 财务指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 715 | 787 | 1,076 | 1,469 | 1,894 |

| 增长率 yoy(%) | 22.9 | 10.1 | 36.6 | 36.6 | 28.9 |

| 归母净利润(百万元) | -35 | 26 | 89 | 162 | 255 |

| 增长率 yoy(%) | -188.3 | 174.9 | 242.4 | 82.7 | 57.5 |

| EPS 最新摊薄(元/股) | -0.33 | 0.25 | 0.86 | 1.56 | 2.46 |

| 净资产收益率(%) | -2.8 | 2.1 | 6.6 | 10.7 | 14.5 |

| P/E(倍) | — | 314.7 | 91.9 | 50.3 | 31.9 |

| P/B(倍) | 6.6 | 6.5 | 6.0 | 5.4 | 4.6 |

半导体与存储业务迎扩产大周期,自研晶圆隐切及TGV设备实现核心突破

在AI算力需求倒逼下,存储技术走向3D堆叠与TSV异构集成,对超薄晶圆的非机械应力切割提出了严苛要求。

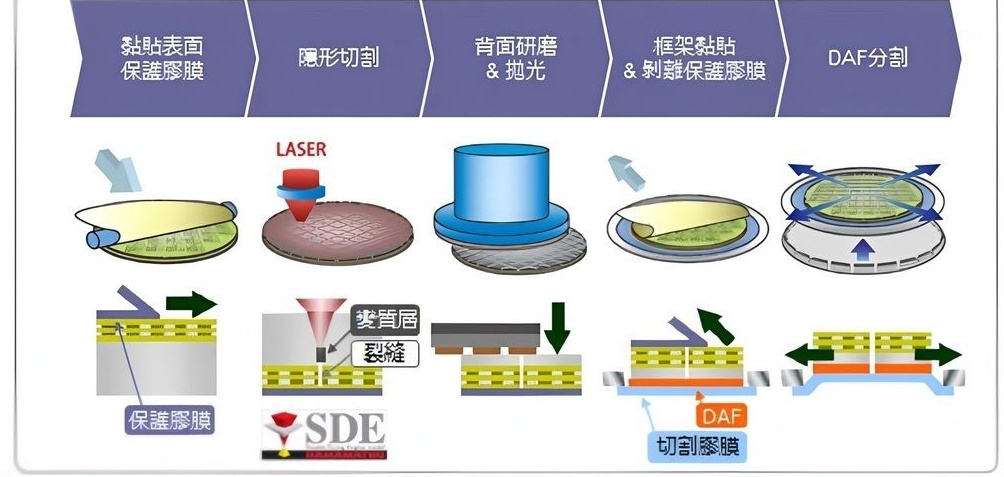

公司自主研发的12英寸硅晶圆激光隐切设备全面支持SDAG与SDBG工艺,针对35~85μm厚度晶圆隐切和减薄前加工实现更高良率和抗折强度。该设备已成功获得国内存储芯片头部厂商首个国产量产订单并完成量产验证,有望深度受益于长江存储、长鑫存储等国内巨头的扩产周期及设备国产化率提升。

图表20:晶圆隐切流程

黏貼表面保謹膠膜 隱形切割 背面研磨 & 拋光 框架黏貼 & 剝離保謹膠膜 DAF分割

保謹膠膜 SDE 切割膠膜

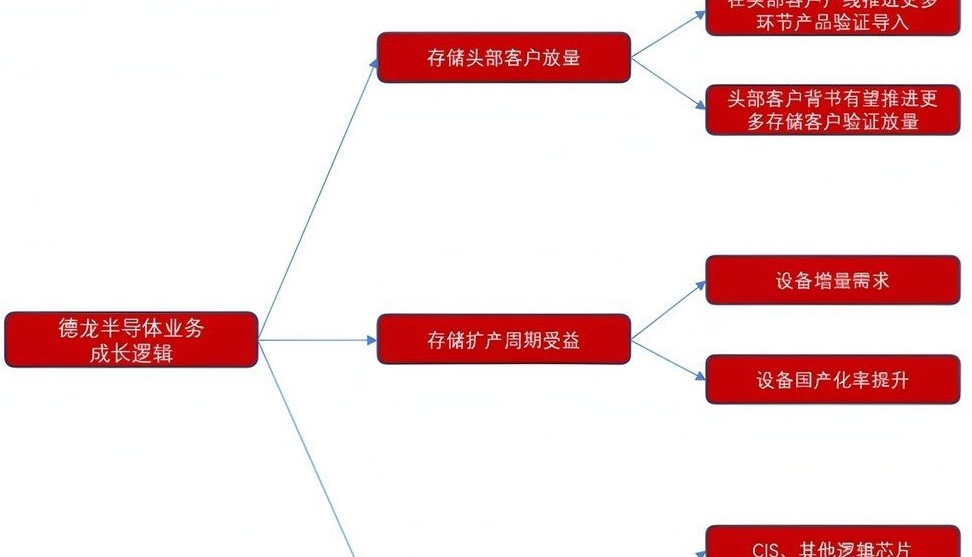

目前,英特尔、三星、台积电等海外巨头均计划在2026-2027年前后推进玻璃基板产业化落地,公司在玻璃基板TGV(玻璃通孔)工艺上深耕多年,已与合作方建成包含湿法清洗、激光诱导及湿法刻蚀的全工艺试验线,TGV设备未来有望跟随行业扩产实现显著放量。

图表35: 德龙激光半导体业务成长逻辑

环节产品验证导入

存储头部客户放量

头部客户背书有望推进更多存储客户验证放量

设备增量需求

德龙半导体业务

成长逻辑

存储扩产周期受益

设备国产化率提升

CIS、其他逻辑芯片

AI PCB材料升级催化超快钻孔出货

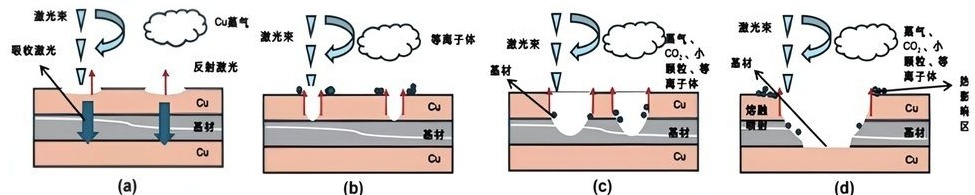

在AI服务器和高端交换设备中,PCB层数向40层及以上演进。进入M9时代及混压复合结构后,单块板内并存不同介质,传统CO2激光加工极易暴露热影响区控制不足、孔底残胶等痛点。

留快激光具备瞬时峰值功率高、能量沉积远短于热扩散的特征,加工的导通孔孔壁粗糙度低,在高频信号传输中可明显减少损失与失真。

图表40: M9材料超快激光加工示意图

吸收激光

激光束

反射激光

Cu 氩气

激光束

等离子体

基材

激光束

基材

激光束

CO₂、小

颗粒、等

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

离子体

CO₂、小

公司针对M7/M8/M9、ABF膜等高端基板科学匹配工艺,随着部分PCB厂商针对AI产品持续扩产,公司超快激光设备有望在M9材料应用中迎来订单突破放量。

中国制造出海催生的干亿级“必选项”,公司业内境外领域的绝对龙头,叠加自研AI系统和外延并购,构筑外延增长新引擎

事件:近日,米奥会展公告称,公司拟以自有资金1.5亿元认购上海阶跃星辰智能科技股份有限公司发行的股份,获得少数股东权益。

今日,华创证券饶临风首次覆盖米奥会展,公司是数字化会展领航者,同时以AI慧展从辅助工具向基础设施的演进,叠加港股IPO募资将助力海外战略性收购,构筑外延增长新引擎。

公司"AI慧展"系统从"可选工具"向"参展基础设施"演进,凭借其显著提升参展ROI的效果,高阶功能模块化收费有望推动客单价持续上行,后续外延收购有望实现新市场的快速切入与品牌整合。

饶临风看好公司内生扩张+AI赋能+外延并购三轮驱动,预计2026-28年实现归母净利润1.36/1.62/1.82亿元,同比-0.7%/19.6%/

| 1.8%,对应PE为23/19/17倍。 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|---|

| 1.8%,对应PE为23/19/17倍。 | cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 |

| 主要财务指标 | ||||

| 2025A | 2026E | 2027E | 2028E | |

| 营业总收入(百万) | 785 | 735 | 871 | 962 |

| 同比增速(%) | 4.5% | -6.4% | 18.5% | 10.5% |

| 归母净利润(百万) | 137 | 136 | 162 | 182 |

| 同比增速(%) | -11.9% | -0.7% | 11.6% | 11.8% |

| 每股盈利(元) | 0.46 | 0.45 | 0.54 | 0.61 |

| 市盈率(倍) | 23 | 23 | 19 | 17 |

| 市净率(倍) | 4.8 | 4.4 | 4.0 | 3.6 |

| 资料来源:公司公告,华创证券预测 | 注:股价为2026年5月29日收盘价 | 注:股价为2026年5月29日收盘价 | 注:股价为2026年5月29日收盘价 | 注:股价为2026年5月29日收盘价 |

一、出境会展是中国制造出海的核心基础设施,行业已进入千亿级规模的黄金发展期

据GMI数据,全球展览市场预计2024-32年以7%的年复合增长率稳健扩张。中国制造全球竞争力持续增强,企业出海从“可选项”变为“必选项”,境外展需求刚性且持续扩容。

政策端,中央及地方密集出台“粤贸全球”、“千团出海”等专项补贴与扶持政策,行业规范化、品牌化、数字化进程加速,新兴市场(东南亚、中东、拉美)正成为核心增长极。

2025年公司出国办展组织参展企业数量及办展面积均位列行业第一,分别占全国总量的17.87%和19.03%,在“一带一路”及RCEP区域已形成显著的品牌壁垒与资源卡位优势。

| 排名 | 拓展单位 | 项目数量(项) | 项目数量(项) | 组织展示面积(平方米) | 组织展示面积(平方米) | 组织展示众企数量(家) | 组织展示众企数量(家) |

|---|---|---|---|---|---|---|---|

| 排名 | 拓展单位 | 数量 | 比例 | 数量 | 比例 | 数量 | 比例 |

| 1 | 浙江永美兰特宾会展会展股份有限公司 | 14 | 1.11% | 106371 | 15.56% | 7672 | 16.06% |

| 2 | 浙江达大国际会展有限公司 | 156 | 12.39% | 72211 | 10.56% | 4726 | 9.89% |

| 3 | 中国机电产品进出口商会 | 73 | 5.80% | 4394 | 6.36% | 2711 | 5.68% |

| 4 | 贸促会组织行业分会 | 22 | 1.75% | 35337 | 5.17% | 2419 | 5.06% |

| 5 | 中国医药保健品进出口商会 | 60 | 3.18% | 29004 | 4.24% | 2243 | 4.70% |

| 6 | 贸促会化工行业分会 | 38 | 3.02% | 27070 | 3.96% | 2225 | 4.66% |

| 7 | 西麦克国际展览有限责任公司 | 82 | 6.51% | 29044 | 4.25% | 2153 | 4.51% |

| 8 | 中国国际展览中心集团有限公司 | 62 | 4.92% | 43908 | 6.42% | 2057 | 4.31% |

| 9 | 商务部外贸发展事务局 | 22 | 1.75% | 25466 | 3.72% | 1925 | 4.03% |

| 10 | 中国国货贸易促进委员会机械行业分会 | 65 | 5.24% | 25711 | 3.76% | 1814 | 3.80% |

| 资料来源:中国贸促会、华创资本 | 资料来源:中国贸促会、华创资本 | 资料来源:中国贸促会、华创资本 | 资料来源:中国贸促会、华创资本 | 资料来源:中国贸促会、华创资本 | 资料来源:中国贸促会、华创资本 | 资料来源:中国贸促会、华创资本 | 资料来源:中国贸促会、华创资本 |

二、成长前瞻:“内生扩张+AI赋能+外延并购”三轮驱动

公司通过成熟市场的存量深耕与新兴市场的增量卡位夯实基本盘,同时以AI慧展从辅助工具向基础设施的演进打造第二增长曲线、驱动客单价上行,并依托港股融资开启外延并购战略,加速全球版图扩张与资源整合。

(1) 核心市场不断扩张,印尼、阿联酋等成熟市场通过提升办展频次、垂直细分专业展驱动单展规模扩大。

(2) 新兴市场突破——沙特、印度、越南等受益于产业转移及政策红利,逐步设立新自办展项目,贡献增量展位。

(3)AI慧展渗透率提升,从“可选增值包”向“参展基础设施”演进,2025年印尼、沙特标杆展会数字化对接率超80%、扫码使用率超98%,高阶功能模块化收费有望推动客单价持续上行。

(4)港股发行驱动海外并购,募资拟用于战略性收购海外优质会展标的,实现新市场的快速切入与品牌整合,构筑外延增长新引擎。

AI慧展

黄开木杰:公司万问

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览