Message Detail

财联VIP专栏【风口研报·公司】最早扎根西部的优质电力股,公司风光电站资源禀赋好并积极布局绿色燃料,成长路径清晰、可......

AI Report

AI 简报

好的,这是根据您提供的原文生成的金融资讯简报。

核心结论

嘉泽新能(601619)作为最早扎根西部的优质民营风光运营商,其风光电站资源禀赋优异,运营能力强,ROE领先。公司已形成“风电为基本盘、光伏为增量、储能为增效、绿色燃料为长期第二曲线”的一体化布局,成长路径清晰,可持续发展能力强。此外,公司积极布局绿色燃料(绿氢、甲醇、乙醇、SAF)等新业务,技术经济性领先,有望打造新的业绩增长点。

关键信息

- 区域布局:公司从宁夏单一区域走向全国23个省市区协同布局,并实行北京+银川双总部运营。

- 业务结构:已形成“风光储+绿色燃料”的一体化绿能布局。

- 绿电业务:

- 截至2025年底,在建及待建风电项目规模约2GW。

- 存量电站平均仅运营5.15年,成新率高,可持续发展能力强。

- 2025年风电平均利用小时数达2527小时,全面领跑区域行业均值。

- 2025年综合风电上网电价为0.4664元/kWh(含补贴),核心区域市场化电价下行空间有限,已基本触底。

- 绿色燃料业务:

- 已启动建设黑龙江鸡西、吉林敦化两大基地。

- 前瞻布局黑龙江鸡西30万吨绿氢醇航油化工联产项目,技术路线以生物质为主、绿电为辅,生产成本低于主流电制甲醇路线,技术经济性领先。

- 盈利预测:广发证券预计公司2026-28年归母净利润分别为6.92、7.88、12.78亿元,同比-3.1%、13.8%、62.2%。

潜在影响

- 绿电资产价值凸显:在电力市场化背景下,公司资产质量(高利用小时数、高成新率)和电价优势(下行空间有限)将使其在竞争中占据有利地位,盈利能力有望保持稳定。

- 绿色燃料第二曲线:绿色燃料业务(特别是生物质甲醇路线)具备显著的成本优势,若项目顺利投产和复制,将打开公司长期成长空间,带来业绩的爆发式增长。公司在原材料(生物质)采购价格上的可控性及技术效率的提升,将加速这一进程。

关注要点

- 在建项目进度:约2GW在建及待建风电项目能否按时投产,将直接影响短期内业绩增长。

- 绿色燃料项目进展:黑龙江鸡西、吉林敦化两大绿色燃料基地的建设进度、产量及成本控制情况,是判断公司长期成长路径是否兑现的关键。

- 电价走势:核心区域(宁夏、山东、河北等)的市场化电价是否能够保持稳定或触底回升,影响绿电业务的盈利能力。

- 政策支持:绿色燃料(绿氢、甲醇、SAF等)相关的国家及地方政策、标准及补贴情况,将影响公司新业务的发展速度和市场前景。

- 原材料成本:生物质(如玉米芯)的采购价格波动,对绿色燃料的生产成本影响较大,需持续关注。

关联个股

嘉泽新能(601619)

Content

正文

站资源禀赋好并积极布局绿色燃料,成长路径清晰、可持续发展能力强

2026.05.29 13:19 星期五

风口研报

嘉泽新能(601619)精要:

①公司从宁夏单一区域走向23省区市协同布局,已形成“风电为基本盘、光伏为增量、储能为增效、绿色燃料为长期第二曲线”的一体化绿能布局,并实行北京+银川双总部运营;

②公司在建及待建风电项目规模约2GW,且司新能源电站成新率高,存量电站平均仅运营5.15年,此外还积极布局绿色燃料(绿氢、甲醇、乙醇、SAF)等新业务;

③广发证券陈昕看好公司风光电站资源禀赋好和运营能力强,ROE领先,现金流持续提升,预计2026-28年业绩分别为6.92/7.88/12.78亿元,同比-3.1%/13.8%/62.2%;

④风险因素:新能源发电项目投产不及预期。

最早扎根西部的优质电力股,公司风光电站资源禀赋好并积极布局绿色燃料,成长路径清晰、可持续发展能力强

在国内市场,“东数西算”政策引导训练任务向西部转移,今日,广发证券陈昕深度覆盖嘉泽新能,作为最早扎根宁夏的优质民营风光运营商,看好公司风光电站资源禀赋好和运营能力强,ROE领先,现金流持续提升。

公司从宁夏单一区域走向23省区市协同布局,已形成“风电为基本盘、光伏为增量、储能为增效、绿色燃料为长期第二曲线”的一体化绿能布局,并实行北京+银川双总部运营。

截至2025年底,公司在建及待建风电项目规模约2GW,且新能源电站成新率高,存量电站平均仅运营5.15年,此外还积极布局绿色燃料(绿氢、甲醇、乙醇、SAF)等新业务。

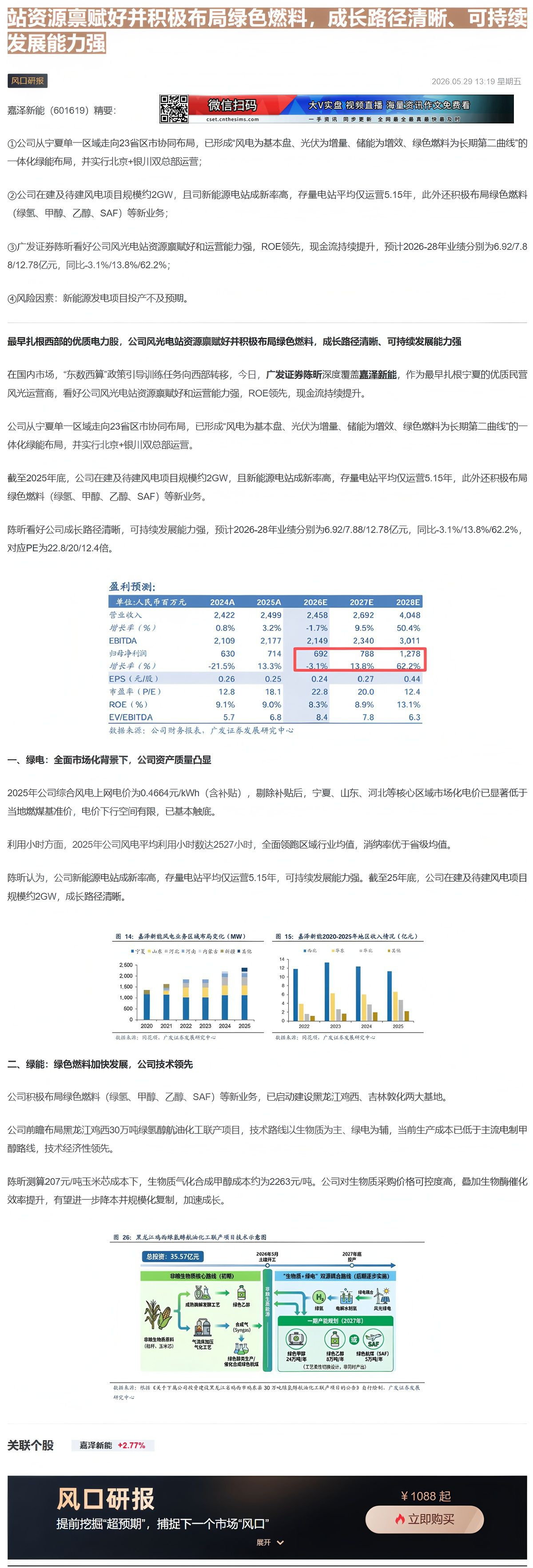

陈昕看好公司成长路径清晰,可持续发展能力强,预计2026-28年业绩分别为6.92/7.88/12.78亿元,同比-3.1%/13.8%/62.2%,对应PE为22.8/20/12.4倍。

盈利预测:

| 单位:人民币百万元 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 2,422 | 2,499 | 2,458 | 2,692 | 4,048 |

| 增长率(%) | 0.8% | 3.2% | -1.7% | 9.5% | 50.4% |

| EBITDA | 2,109 | 2,177 | 2,149 | 2,340 | 3,011 |

| 归母净利润 | 630 | 714 | 692 | 788 | 1,278 |

| 增长率(%) | -21.5% | 13.3% | -3.1% | 13.8% | 62.2% |

| EPS(元/股) | 0.26 | 0.25 | 0.24 | 0.27 | 0.44 |

| 市盈率(P/E) | 12.8 | 18.1 | 22.8 | 20.0 | 12.4 |

| ROE(%) | 9.1% | 9.0% | 8.3% | 8.9% | 13.1% |

| EV/EBITDA | 5.7 | 6.8 | 8.4 | 7.8 | 6.3 |

数据来源:公司财务报表,广发证券发展研究中心

一、绿电:全面市场化背景下,公司资产质量凸显

2025年公司综合风电上网电价为0.4664元/kWh(含补贴),剔除补贴后,宁夏、山东、河北等核心区域市场化电价已显著低于当地燃煤基准价,电价下行空间有限,已基本触底。

利用小时方面,2025年公司风电平均利用小时数达2527小时,全面领跑区域行业均值,消纳率优于省级均值。

陈昕认为,公司新能源电站成新率高,存量电站平均仅运营5.15年,可持续发展能力强。截至25年底,公司在建及待建风电项目规模约2GW,成长路径清晰。

图 14: 嘉泽新能风电业务区域布局变化(MW)

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|

| 宁夏 | 1150 | 1100 | 1000 | 1000 | 1100 | 1100 |

| 山东 | 0 | 0 | 400 | 400 | 400 | 400 |

| 河北 | 0 | 0 | 300 | 300 | 300 | 300 |

| 河南 | 0 | 0 | 100 | 100 | 100 | 100 |

| 内蒙古 | 0 | 0 | 100 | 100 | 100 | 100 |

| 新疆 | 0 | 0 | 0 | 0 | 0 | 0 |

| 其他 | 100 | 100 | 100 | 100 | 100 | 100 |

| 总计 | 1,800 | 2,000 | 1,900 | 2,100 | 2,300 | 2,500 |

数据来源:同花顺,广发证券发展研究中心

图 15: 嘉泽新能2020-2025年地区收入情况(亿元)

| 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|

| 西瓜 | 11.6 | 13.2 | 12.3 | 11.2 |

| 苹果 | 3.8 | 6.2 | 6.0 | 6.6 |

| 其他 | 1.6 | 2.6 | 3.7 | 4.7 |

| 总计 | 1.2 | 1.6 | 1.9 | 2.2 |

二、绿能:绿色燃料加快发展,公司技术领先

秋蝶来嫁:同花顺,广发证券发展研究中心

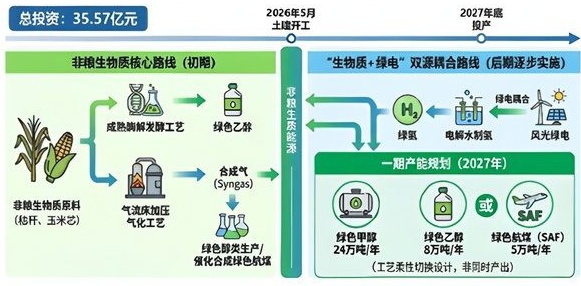

公司积极布局绿色燃料(绿氢、甲醇、乙醇、SAF)等新业务,已启动建设黑龙江鸡西、吉林敦化两大基地。

公司前瞻布局黑龙江鸡西30万吨绿氢醇航油化工联产项目,技术路线以生物质为主、绿电为辅,当前生产成本已低于主流电制甲醇路线,技术经济性领先。

陈昕测算207元/吨玉米芯成本下,生物质气化合成甲醇成本约为2263元/吨。公司对生物质采购价格可控度高,叠加生物酶催化效率提升,有望进一步降本并规模化复制,加速成长。

图 26: 黑龙江鸡西绿氢醇航油化工联产项目技术示意图

总投资:35.57亿元

非粮生物质核心路线(初期)

2026年5月

土壤开工

“生物质+绿电”双藻耦合路线(后期逐步实施)

非粮生物质原料

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5月

绿色能源

(经作、玉米芯)

2026年5

数据来源:根据《关于下属公司投资建设黑龙江省鸡西市鸡东县30万吨镍氢体航油化工联产项目的公告》自行绘制,广发证券发展研究中心

¥ 1088 起

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

立即购买

Image

拼接预览