Message Detail

财联VIP专栏【研选•研报数据】由于AI等终端需求持续升级,电子布提价或加速;公司高端电子电路铜箔实现技术突破,并快......

AI Report

AI 简报

金融资讯简报

核心结论

当前两大核心看点:一是电子布受益于AI等终端需求持续升级,提价节奏或进一步加速,行业景气度有望持续提升;二是嘉元科技在高端电子电路铜箔领域实现技术突破,并通过投资切入光模块赛道,开启新的成长曲线。

关键信息

- 电子布行业:据卓创资讯,年内普通布已连续5轮提价,当前7628布均价6.7元/米,较年初累计上涨2.6元/米。当前普通布库存水平很低,短期紧缺程度难以缓解。申万宏源任杰认为,按此前每月提价节奏推算,此轮提价节奏或加快,6月初电子布将进一步提价。

- 供需格局:电子布是PCB产业链主要基材之一。AI等终端需求升级驱动下游PCB、CCL快速扩产,但玻纤企业扩产周期更长,扩产节奏慢于下游。2026年Q1玻纤布企业资本开支增速仅36%,而CCL和PCB两个环节资本开支增速均在100%以上,供需缺口扩大。

- 嘉元科技:公司实现高阶RTF铜箔、FCF铜箔、HTE铜箔、HVLP铜箔、IC封装极薄铜箔等高性能产品技术突破。IC封装用极薄铜箔已具备量产能力,正接受头部企业认证测试,将实现高端电解铜箔国产化替代。2025年通过受让股权及增资获得武汉恩达通科技有限公司股权,该公司是美国大型数据库软件公司甲骨文(Oracle)的主要供应商之一,面向云计算数据中心、无线接入、传输等领域海外知名客户。

潜在影响

- 电子布:行业景气度有望持续提升,电子布价格上行周期或延续,带动相关企业盈利改善。提价节奏加快将增强产业链上下游的盈利预期。

- 嘉元科技:高端电子电路铜箔技术突破有助于打破海外垄断,加速国产替代进程,提升市场份额。切入光模块赛道为公司打开新的增长空间,有利于估值体系的重塑。

关注要点

- 电子布后续提价频率及幅度;下游AI、PCB、CCL需求的持续性;玻纤企业扩产进度。

- 嘉元科技IC封装铜箔通过下游头部企业认证的进展;武汉恩达通在光模块领域的订单及客户拓展情况;公司产能扩张节奏及新产品良率爬坡情况。

关联个股

- 电子布板块:中国巨石、宏和科技、国际复材

- 铜箔及光模块:嘉元科技

Content

正文

或加速;公司高端电子电路铜箔实现技术突破,并快速切入光模块赛道

数据研选

2026.05.29 06:55 星期五

【研选·大事件——

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|

读懂大市

回

1、外交部:中美双方应维护中美经贸关系稳定发展的态势。

3、深交所:将研究细化QFII制度优化落实举措,积极推动境外ETF产品开发。

4、市场监管总局、国家发展改革委联合印发《人工智能计量体系和能力建设指引(2026版)》,系统布局人工智能计量能力建设

5、华为何庭波:未来5年到10年,我们有信心在“韬定律”下稳步前进。

【研选·行业】

电子布|由于AI等终端需求持续升级,电子布提价或加速

根据卓创资讯,年内普通布已连续5轮提价,当前7628布均价在6.7元/米,较年初累积上涨2.6元/米。当前普通布库存水平很低,短期紧缺程度难以缓解。按照此前每月提价节奏推算,此轮提价节奏或加快。

申万宏源任杰表示,按照此前每月提价节奏推算,此轮提价节奏或加快,6月初电子布将进一步提价,提价节奏或进一步加速。

玻纤电子布是PCB产业链的主要基材之一,是CCL三大主材即铜箔、树脂、玻纤之一。由于A1等终端需求持续升级,下游PCB、CCL均处于快速扩产阶段。而玻纤企业扩产周期更长,扩产节奏慢于下游,任杰统计玻纤布企业2026年Q1的资本开支增速仅36%,而CCL和PCB两个环节的资本开支增速都在100%以上。扩产节奏的差异进一步扩大了供需缺口,电子布环节的紧张程度高于下游。

需求持续升级且旺盛下,行业景气度有望持续提升,任杰看好玻纤板块核心标的的中国巨石、宏和科技、国际复材等。

风险提示:下游技术路线选择,需求回落,海外竞争加剧等。

【研选·公司】

嘉元科技|公司高端电子电路铜箔实现技术突破,并快速切入光模块赛道

公司概况:嘉元科技司是中国锂电铜箔领域第一梯队龙头,以“高端超薄铜箔技术壁垒+头部客户深度绑定+产能持续扩张”为核

竞争力,整体市场份额稳居行业前列;

②看好理由:中邮证券吴文吉看好公司高端电子电路铜箔实现技术突破,推动国产替代进程;

公司在高端电子电路铜箔的国产替代进程中取得重要突破,成功实现了高阶RTF铜箔、FCF铜箔、HTE铜箔、HVLP铜箔、IC封装极薄铜箔等高性能产品的技术突破;

IC封装用极薄铜箔已具备量产能力,正接受头部企业认证测试,将实现高端电解铜箔领域国产化替代;

此外,2025年,公司通过受让股权及增资的方式获得美国大型数据库软件公司甲骨文(Oracle)主要供应商之一的武汉恩达通科技有限公司股权,面向云计算数据中心、无线接入以及传输等领域海外知名客户;

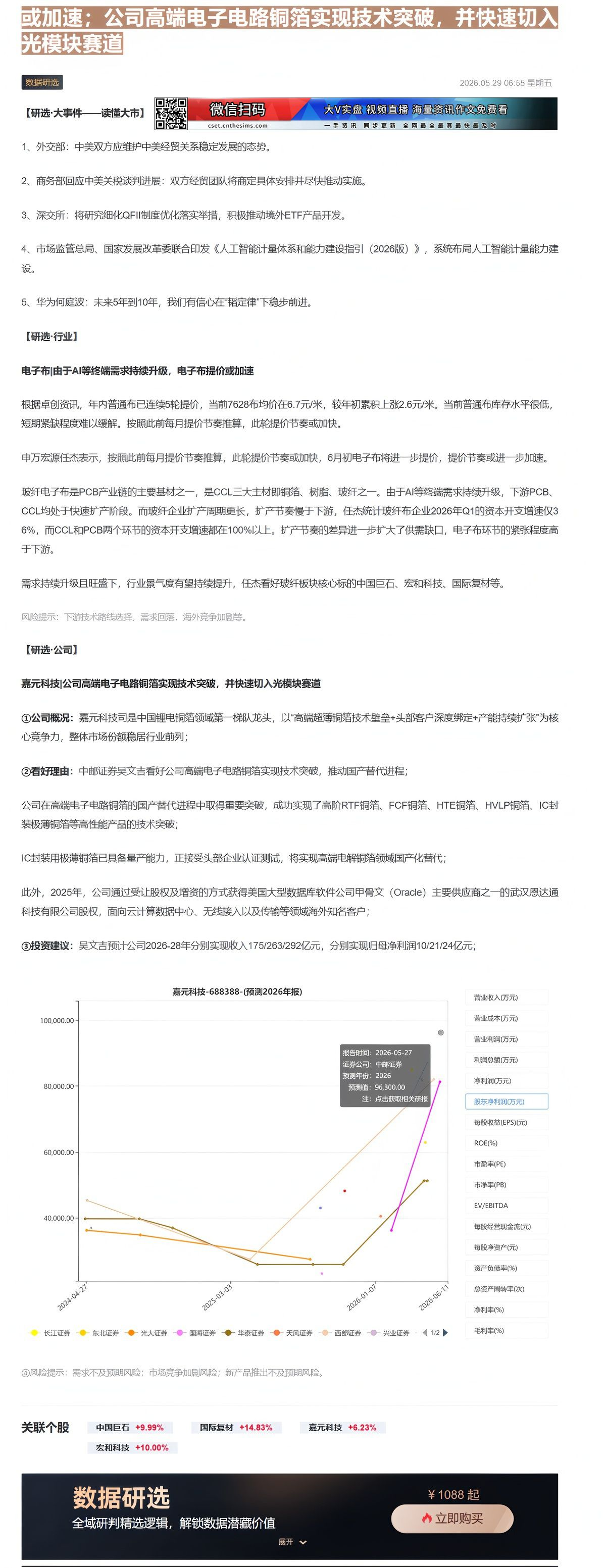

③投资建议:吴文吉预计公司2026-28年分别实现收入175/263/292亿元,分别实现归母净利润10/21/24亿元;

嘉元科技-688388-(预测2026年报)

| 日期 | 东北证券 | 光大证券 | 圆海证券 | 华泰证券 | 天风证券 | 西部证券 | 兴业证券 |

|---|---|---|---|---|---|---|---|

| 2024-04-27 | 35000.00 | 35000.00 | 40000.00 | 38000.00 | 38000.00 | 45000.00 | 45000.00 |

| 2025-03-03 | 25000.00 | 25000.00 | 25000.00 | 25000.00 | 25000.00 | 25000.00 | 25000.00 |

| 2026-01-07 | 25000.00 | 25000.00 | 25000.00 | 25000.00 | 25000.00 | 40000.00 | 40000.00 |

| 2026-06-11 | 63000.00 | 82000.00 | 50000.00 | 50000.00 | 50000.00 | 82000.00 | 82000.00 |

营业收入(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

④风险提示:需求不及预期风险;市场竞争加剧风险;新产品推出不及预期风险。

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

总资产周转率(次)

毛利率(%)

净利率(%)

数据研选

¥ 1088 起

解锁数据潜藏价值

Image

拼接预览