Message Detail

财联VIP专栏【电报解读】SEMI预计玻璃基板市场的年均将达到67.2%,头部企业正在加速布局,这家公司正进行高密度......

AI Report

AI 简报

玻璃基板行业简报

核心结论

国际半导体产业协会(SEMI)预测,玻璃基板将于2028年左右进入早期生产阶段,并在2028-2040年间实现年均67.2%的复合增长率。因其优异的热稳定性、尺寸稳定性与绝缘性能,玻璃基板被视为半导体封装领域“技术代际切换”的关键材料,头部企业如英特尔、三星、SKC等正加速布局,国内企业如沃格光电、蓝思科技等亦在积极跟进。西部证券认为该赛道同时叠加“供应链自主可控”逻辑,具备长期投资价值。

关键信息

- 性能优势:玻璃基板热膨胀系数可精确匹配硅芯片(3-5ppm/℃),翘曲度较有机基板降低50%以上;高频介电损耗远低于硅或有机材料,可显著降低信号失真与功率泄漏;成本上可替代昂贵的硅中介层。

- 头部企业进展:

- 英特尔:积累超1000项发明,2026年1月展示全球首款集成EMIB的10-2-10厚玻璃基板;实现通孔深径比100:1、最小孔径5μm。

- SKC/Absolics:有望2026年底前启动全球首条玻璃基板商业化量产,原型产品正接受AMD、亚马逊云科技测试。

- 台积电:推进CoPoS技术,中长期将导入玻璃基板及玻璃中介层。

- 京东方与康宁:2026年5月签署合作备忘录,聚焦玻璃基封装载板等前沿领域。

- 沃格光电:掌握TGV全制程能力,具备年产10万平方米智能化产线(湖北通格微),可量产高精度(孔径5μm)、高深宽比(100:1)玻璃基板。

- 其他:旭硝子、三星、云天半导体、戈碧迦等均有技术突破或送样验证。

- 市场预测:SEMI预计玻璃基板2028年进入早期生产阶段,2028-2040年CAGR达67.2%。

潜在影响

- 对半导体封装:玻璃基板有望替代传统有机基板和硅中介层,显著提升AI芯片和高性能计算(HPC)封装的散热、信号完整性与尺寸稳定性,同时降低制造成本,推动Chiplet和3D封装技术进一步落地。

- 对产业链:将带动TGV通孔加工、抛光液/清洗剂、激光改性等设备与材料需求,国内具有量产能力的企业可能率先受益。

- 对竞争格局:头部企业(英特尔、三星、SKC等)加速卡位,国内企业(沃格光电、蓝思科技、京东方等)正努力实现自主可控,中长期有望形成新的供应链格局。

关注要点

- 量产进度:SKC/Absolics能否在2026年底前实现商业化量产,以及AMD、亚马逊等客户验证结果。

- 龙头企业产线建设:英特尔、台积电、京东方等在中试线或量产线上的具体进展。

- 国内企业送样与认证:沃格光电量产交付能力、蓝思科技与头部HDD厂商的玻璃基板开发验证(2026年为关键年份)、戈碧迦送样反馈等。

- 技术指标:TGV通孔深径比、最小孔径、位置精度等指标是否持续提升。

- 政策与产业支持:国内半导体材料自主可控的推动力。

关联个股

- 蓝思科技:配合全球头部HDD厂商进行高密度存储硬盘的玻璃基板开发,2026年为验证及小规模试产关键阶段。

- 岱勒新材:其抛光液及清洗剂可用于玻璃基板加工过程。

Content

正文

【电报解读】SEMI预计玻璃基板市场的年均将达到67.2%,头部企业正在加速布局,这家公司正进行高密度存储硬盘的玻璃基板开发

电报解读

Ⅱ 电报内容

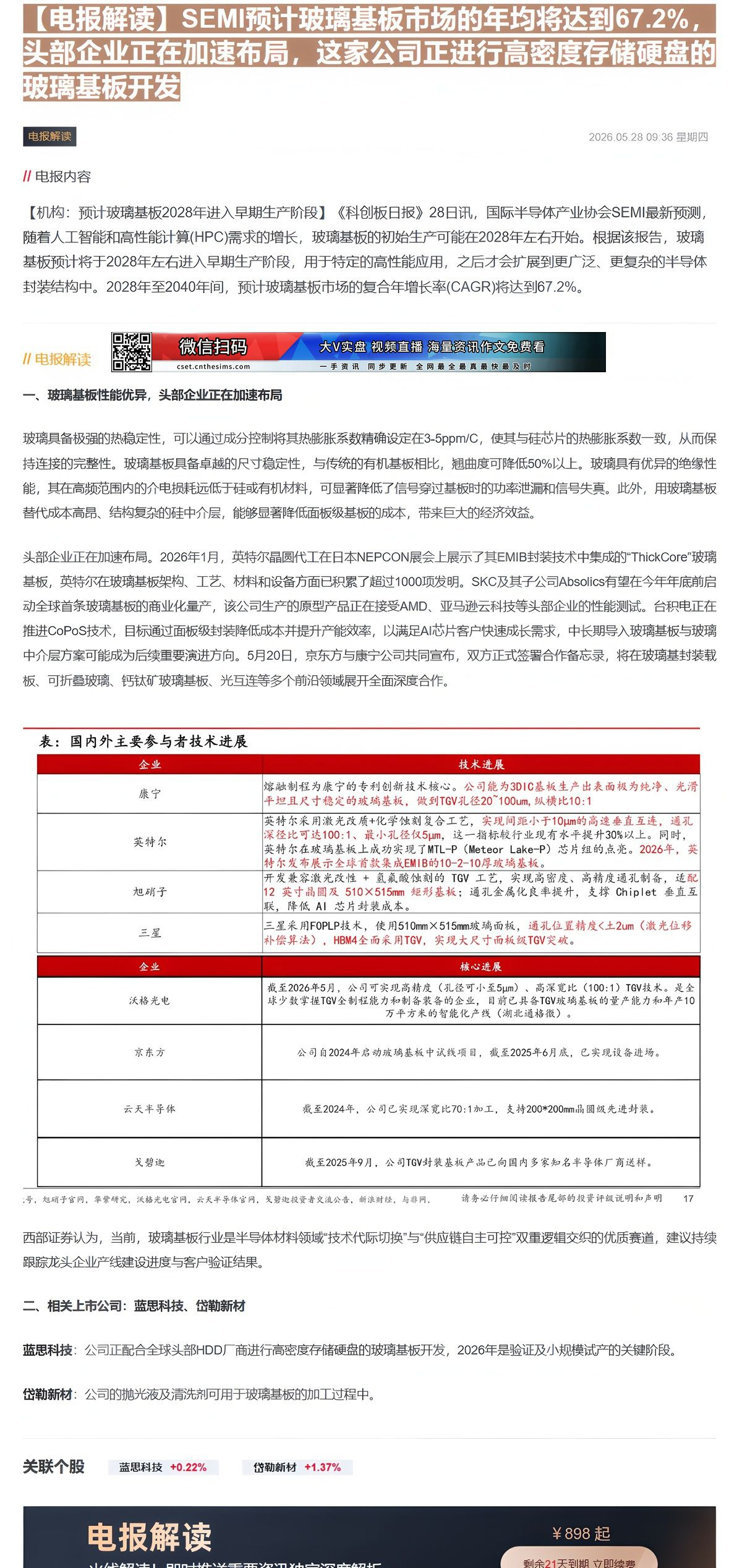

【机构:预计玻璃基板2028年进入早期生产阶段】《科创板日报》28日讯,国际半导体产业协会SEMI最新预测,随着人工智能和高性能计算(HPC)需求的增长,玻璃基板的初始生产可能在2028年左右开始。根据该报告,玻璃基板预计将于2028年左右进入早期生产阶段,用于特定的高性能应用,之后才会扩展到更广泛、更复杂的半导体封装结构中。2028年至2040年间,预计玻璃基板市场的复合年增长率(CAGR)将达到67.2%。

Ⅱ电报解读

回回回回

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最真 最快 最及时 |

一、玻璃基板性能优异,头部企业正在加速布局

玻璃具备极强的热稳定性,可以通过成分控制将其热膨胀系数精确设定在3-5ppm/C,使其与硅芯片的热膨胀系数一致,从而保持连接的完整性。玻璃基板具备卓越的尺寸稳定性,与传统的有机基板相比,翘曲度可降低50%以上。玻璃具有优异的绝缘性能,其在高频范围内的介电损耗远低于硅或有机材料,可显著降低了信号穿过基板时的功率泄漏和信号失真。此外,用玻璃基板替代成本高昂、结构复杂的硅中介层,能够显著降低面板级基板的成本,带来巨大的经济效益。

头部企业正在加速布局。2026年1月,英特尔晶圆代工在日本NEPCON展会上展示了其EMIB封装技术中集成的“ThickCore”玻璃基板,英特尔在玻璃基板架构、工艺、材料和设备方面已积累了超过1000项发明。SKC及其子公司Absolics有望在今年年底前启动全球首条玻璃基板的商业化量产,该公司生产的原型产品正在接受AMD、亚马逊云科技等头部企业的性能测试。台积电正在推进CoPoS技术,目标通过面板级封装降低成本并提升产能效率,以满足AI芯片客户快速成长需求,中长期导入玻璃基板与玻璃中介层方案可能成为后续重要演进方向。5月20日,京东方与康宁公司共同宣布,双方正式签署合作备忘录,将在玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连等多个前沿领域展开全面深度合作。

表:国内外主要参与者技术进展

| 企业 | 技术进展 |

|---|---|

| 康宁 | 熔融制程为康宁的专利创新技术核心。公司能为3DIC基板生产出表面极为纯净、光滑平坦且尺寸稳定的玻璃基板,做到TGV孔径20~100um,纵横比10:1 |

| 英特尔 | 英特尔采用激光改质+化学蚀刻复合工艺,实现间距小于10 \mu m的高速垂直互连,通孔深径比可达100:1、最小孔径仅5 \mu m,这一指标较行业现有水平提升30%以上。同时,英特尔在玻璃基板上成功实现了MTL-P(Meteor Lake-P)芯片组的点亮。2026年,英特尔发布展示全球首款集成EMIB的10-2-10厚玻璃基板。 |

| 旭硝子 | 开发兼容激光改性+氢氟酸蚀刻的TGV工艺,实现高密度、高精度通孔制备,适配12英寸晶圆及510×515mm矩形基板;通孔金属化良率提升,支撑Chiplet垂直互联,降低AI芯片封装成本。 |

| 三星 | 三星采用FOPLP技术,使用510mm×515mm玻璃面板,通孔位置精度< \pm 2um(激光位移补偿算法),HBM4全而采用TGV,实现大尺寸面板级TGV突破。 |

| 企业 | 核心进展 |

| 沃格光电 | 截至2026年5月,公司可实现高精度(孔径可小至5 \mu m)、高深宽比(100:1)TGV技术。是全球少数掌握TGV全制程能力和制备装备的企业,目前已具备TGV玻璃基板的量产能力和年产10万平方米的智能化产线(湖北通格微)。 |

| 京东方 | 公司自2024年启动玻璃基板中试线项目,截至2025年6月底,已实现设备进场。 |

| 云天半导体 | 截至2024年,公司已实现深宽比70:1加工,支持200*200mm晶圆级先进封装。 |

| 戈碧迦 | 截至2025年9月,公司TGV封装基板产品已向国内多家知名半导体厂商送样。 |

号,赵硝子官网,筆衆研究,沃格光电官网,云天半导体官网,戈碧迦投资者交流公告,新浪财经,与菲网,请务必仔细阅读报告尾部的投资评级说明和声明

西部证券认为,当前,玻璃基板行业是半导体材料领域“技术代际切换”与“供应链自主可控”双重逻辑交织的优质赛道,建议持续跟踪龙头企业产线建设进度与客户验证结果。

二、相关上市公司:蓝思科技、岱勒新材

蓝思科技:公司正配合全球头部HDD厂商进行高密度存储硬盘的玻璃基板开发,2026年是验证及小规模试产的关键阶段。

岱勒新材:公司的抛光液及清洗剂可用于玻璃基板的加工过程中。

岱勒新材

Image

拼接预览