Message Detail

财联VIP专栏【风口研报·洞察】英飞凌发布第二轮涨价函,功率半导体成为AI领域的通胀环节,供给端大厂转产AI先进MO......

AI Report

AI 简报

核心结论

功率半导体正成为AI领域的“通胀”环节。英飞凌年内第二次涨价,叠加AI算力对供电系统需求的激增,导致传统与高端功率器件产能同步紧缺。在此背景下,国内具备规模产能与产品顺价能力的厂商有望显著受益于涨价潮与订单转移。

关键信息

- 英飞凌再次涨价:2026年5月26日,英飞凌发布第二轮涨价函,预计于7月1日落地。这标志着功率半导体涨价潮在加深。

- AI驱动需求爆炸:AI机架电源的单位功率价值量大幅提升,从GB200的3.6万美元预计升至Vera Rubin CPX的近40万美元。全球数据中心电力需求预计新增233吉瓦。

- 供需双重挤压:

- 需求端:高算力GPU/CPU带动高端芯片电感、电源管理芯片及配套PCB需求激增,垂直供电(VPD)和800V高压直流(HVDC)等新架构加速渗透。

- 供给端:台积电、三星等大厂退出8英寸产能,海外大厂将产能转向AI先进MOS,导致传统产能同步紧缺。同时,安世半导体的断供问题加速了订单向国内转移。

- 居民资金入市进度:

- 非银存款与居民存款增速剪刀差持续走阔,显示居民资金正通过公募等渠道加速流入市场。

- 对比历史,当前居民直接入市进度约80%,通过公募间接入市进度约60%-70%。

潜在影响

- 产业链利润再分配:具备产能规模和议价能力的功率器件厂商将直接受益于产品涨价,利润弹性显著释放。

- 国产替代加速:海外大厂产能退出及安世半导体断供,为国内功率半导体企业提供了关键的市场导入窗口,尤其利好已通过客户认证的供应商。

- 技术路径升级:AI供电架构向VPD和HVDC演进,将带动SIC MOS、高端芯片电感、高密度PCB等细分领域的需求结构性增长。

- 市场风格影响:居民资金入市潜力犹存(尤其是通过基金间接入市),对市场流动性构成支撑,但短期市场情绪和板块轮动节奏仍需关注。

关注要点

- 价格持续性:密切关注其他功率器件大厂是否会跟进英飞凌的涨价动作。

- 产能落地情况:关注国内主要功率厂商的新增产能投产节奏及良率爬坡情况。

- 技术验证进展:追踪VPD方案、HVDC平台在云服务厂商的导入进展及其供应链中SIC器件、电感等环节的验证情况。

- 资金流向信号:持续跟踪非银存款增速与基金发行规模,作为判断居民风险偏好和增量资金入场的重要信号。

关联个股

- 功率半导体/元器件:新洁能、芯联集成、捷捷微电、华润微、士兰微

- AI芯片电感:龙磁科技

- AI电源配套PCB:中富电路

- 光连接器件:致尚科技

- 模拟芯片:圣邦股份

Content

正文

【风口研报·洞察】英飞凌发布第二轮涨价函,功率半导体成为AI领域的通胀环节,供给端大厂转产AI先进MOS导致行业产能紧缺,具备产能规模与产品顺价能力的公司有望受益;居民资金入市到哪一步了

2026.05.27 21:56 星期三

| 《风口研报》5月27日要点 | 《风口研报》5月27日要点 | 《风口研报》5月27日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 龙磁科技300835 | 中信建投证券 | ①AI芯片电感是AI服务器三次供电的核心元器件,AI服务器、GPU/CPU算力升级,功率持续攀升,对供电系统提出了更高要求,推动高端芯片电感需求激增;②2025年是公司芯片电感的客户开发与验证元年,目前已获得多个客户达成合作意向,当前规划新增1.8亿片芯片电感产能,若按单颗电感7元/颗计算,可实现超10亿元营收;③公司前期中标的高端模压电感应用于客户的垂直供电模块,同时公司TLVR电感进展顺利,该类产品主导了AI芯片、超算等领域高密度电源方案的创新方向;④中信建投证券王介超预计公司2026-2028年实现归母净利润2.88/6.00/9.23亿元,同比增长70.74%/108.66%/53.73%,对应PE分别为69/33/22倍。 |

| 致尚科技301486 | 东北证券 | ①通信业务已成为公司第一大收入来源,公司绑定SENKO切入全球光连接供应链,近期与Senko开发的MPC(金属PIC耦合器)产品已通过客户认证,预计2026年下半年正式投产,2027年进入爬坡量产阶段;②SENKO已进入英伟达硅光生态,公司较早进入SENKO供应链,产品覆盖MTP/MPO光纤跳线、MMC、SN-MT等高密度连接产品,有望受益于AI数据中心高密度布线需求提升;③公司收购恒扬数据推进光算协同,标的公司专注智能计算和数据处理产品及应用解决方案;④东北证券李玖预计公司2026E-2028E收入17.20/25.15/33.66亿元,归母净利润2.31/3.23/4.33亿元,首次覆盖。 |

| 力诺药包301188 | 招商证券 | ①公司深耕硼硅玻璃领域,探索玻璃在其它高科技领域的新的应用场景,例如微晶玻璃、抑菌玻璃、玻璃基板等,部分产品已经进行送样;②公司药物包材主业随着行业复苏,高端RTU产品顺利投产并推向美国市场,出海为公司带来新的收入来源;③招商证券梁广楷看好公司以业绩为导向,锚定主业固本强基和打造新增长两大核心方向,预计2026-28年实现归母净利润1.33/1.60/1.89亿元,同比增长236.1%/20.0%/18.1%。 |

| 汽轮科技300277 | 东吴证券 | ①公司在夯实工业汽轮机主业的同时,向燃气轮机、成套集成解决方案延伸,叠加海外市场拓展与服务占比提升,驱动收入稳增与盈利弹性释放;②公司通过外资合作切入燃机产业链,逐步由单机供货向成套集成与运维服务延伸,同步实现自主50MW级燃机实现商业化落地,从技术积累迈向工程应用;③东吴证券周尔双看好公司燃气轮机业务逐步突破,具备中长期成长潜力,预计2026-28年归母净利润为4.3/5.1/6.4亿元,同比增长18952.64%/20.15%/25.05%。 |

| 中富电路300814 | 东北证券 | ①公司深耕PCB领域,产品包括高频高速板、金属基板、刚挠结合板、高阶HDI板等,泰国工厂进入批量生产阶段,已成功通过多家海内外行业领先企业的审核;②公司深入布局AI领域电源等产品,已取得了多个海内外头部电源客户PCB认证,应用场景包括一次电源、二次电源、三次电源;③东北证券韩金星预计公司2026-2028年的营收分别为26.6/34.4/42.4亿元,归母净利润为1.3/2.4/3.5亿元,首次覆盖。 |

| 圣邦股份300661 | 东北证券 | ①数据中心和高性能计算平台对模拟芯片提出了全新挑战,AI服务器内部的GPU、CPU及内存集群,存在复杂的电压和电流需求,需要更高水平的供电、监控、散热与接口芯片支撑;②公司产品线覆盖了支持服务器电源架构的DC/DC、电源监控、负载开关以及保护芯片,EEPROM及DIMM周边产品能够直接服务于内存模组的系统识别与热管理需求;③由于数据中心客户对供应链的稳定性、产品一致性及长期供货能力要求极高,相关产品一旦完成长周期的验证并成功导入,有望为公司带来稳定的长期订单;④东北证券李玖预计公司2026-2028年实现归母净利润9.72/12.45/15.08亿元,同比增长77.72%/28.09%/21.12%,对应PE分别为75.71/59.11/48.80倍。 |

【宏观策略·机构观点】

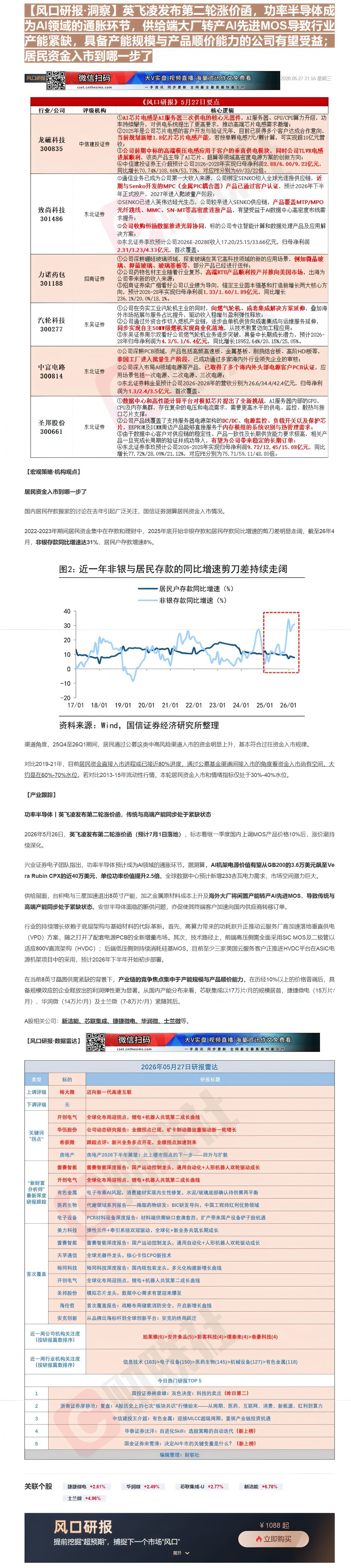

国内居民存款搬家的讨论在去年引起广泛关注,国信证券测算居民资金入市情况。

2022-2023年期间居民资金集中在存款和理财中,2025年底开始非银存款和居民存款同比增速的剪刀差明显走阔,截至26年4月,非银存款同比增速达31%、居民户存款增速8%。

图2: 近一年非银与居民存款的同比增速剪刀差持续走阔

| 日期 | 居民户存款同比增速 (%) | 非银存款同比增速 (%) |

|---|---|---|

| 17/01 | 12.5 | 2.5 |

| 18/01 | 8.0 | 18.0 |

| 19/01 | 14.0 | -1.0 |

| 20/01 | 13.0 | 12.0 |

| 21/01 | 12.0 | 10.0 |

| 22/01 | 11.0 | 25.0 |

| 23/01 | 17.0 | 5.0 |

| 24/01 | 12.0 | 10.0 |

| 25/01 | 11.0 | 15.0 |

| 26/01 | 8.0 | 32.0 |

资料来源:Wind,国信证券经济研究所整理

渠道角度,25Q4至26Q1期间,居民通过公募这类中高风险渠道入市的资金明显上升,基本符合过往资金入市规律。

对比2019-21年,目前居民资金直接入市进程或已接近80%进度,通过公募基金渠道间接入市的角度看资金入市尚有空间,大约是在60%-70%水位。若对比2013-15年流动性行情,本轮居民资金入市和情绪指标仅处于30%-40%水位。

【产业跟踪】

功率半导体 | 英飞凌发布第二轮涨价函,传统与高端产能同步处于紧缺状态

2026年5月26日,英飞凌发布第二轮涨价函(预计7月1日落地),标志着继一季度国内上调MOS产品价格10%后,涨价潮持续深化。

兴业证券电子团队指出,功率半导体预计成为AI领域的通胀环节。据测算,AI机架电源价值有望从GB200的3.6万美元飙至Ve ra Rubin CPX的近40万美元,单位功率价值提升2.5倍。全球数据中心预计新增233吉瓦电力需求,市场空间潜力巨大。

供给层面,台积电与三星加速退出8英寸产能,加之金属原材料成本上升及海外大厂将闲置产能转产AI先进MOS,导致传统与高端产能同步处于紧缺状态。安世半导体面临的断供问题,亦促使其终端客户加速向国内供应商转移订单。

行业的持续增长依赖于底层架构与基础材料的代际革新。首先,高算力带来的功耗跃升正推动云服务厂商加速落地垂直供电(VPD)方案,随之打开了配套电源PCB的全新增量市场。其次,技术路径上,前端高压侧需全面采用SIC MOS及二极管以适应800V直流架构(HVDC);后端低压侧则持续消耗硅基MOS。目前至少三家美国云服务客户正推进HVDC平台在ASIC电源机架项目中的采用,预计2026年下半年开始初步部署。

在当前8英寸晶圆供需紧缺的背景下,产业链的竞争焦点集中于产能规模与产品顺价能力。在历经10%以上的价格普调后,具备规模效应的企业释放出的利润弹性更为显著。从国内产能分布来看,芯联集成以17万片/月的规模居首,捷捷微电(15万片/月)、华润微(14万片/月)及士兰微(7-8万片/月)紧随其后。

A股相关公司:新洁能、芯联集成、捷捷微电、华润微、士兰微等。

| 【风口研报·数据雷达】 | 【风口研报·数据雷达】 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看cset.cnthesims.com一手资讯 同步更新 全网最全最真题快题及时 |

|---|---|---|---|

| 2026年05月27日研报雷达 | 2026年05月27日研报雷达 | 2026年05月27日研报雷达 | 2026年05月27日研报雷达 |

| 类型 | 标的 | 研报标题 | 研报标题 |

| 上调评级 | 裕太微 | 迈向新一代高速互联 | 迈向新一代高速互联 |

| 下调评级 | 无 | ||

| 关键词“拐点” | 开创电气 | 全球化布局迎拐点,锂电+机器人共筑第二成长曲线 | 全球化布局迎拐点,锂电+机器人共筑第二成长曲线 |

| 关键词“拐点” | 华伍股份 | 公司动态研究报告:业绩拐点已现,矿卡制动器放量驱动新一轮增长 | 公司动态研究报告:业绩拐点已现,矿卡制动器放量驱动新一轮增长 |

| 关键词“拐点” | 希荻微 | 跟踪点评:新兴业务多点开花,业绩拐点加速到来 | 跟踪点评:新兴业务多点开花,业绩拐点加速到来 |

| 关键词“拐点” | 房地产 | 房地产2026下半年展望:北上楼市拐点的下一步——回升与扩散 | 房地产2026下半年展望:北上楼市拐点的下一步——回升与扩散 |

| “新财富分析师”最新深度研报跟踪 | 雷赛智能 | 雷赛智能深度报告:国产运动控制龙头,通用自动化+人形机器人双轮驱动成长 | 雷赛智能深度报告:国产运动控制龙头,通用自动化+人形机器人双轮驱动成长 |

| “新财富分析师”最新深度研报跟踪 | 开创电气 | 全球化布局迎拐点,锂电+机器人共筑第二成长曲线 | 全球化布局迎拐点,锂电+机器人共筑第二成长曲线 |

| “新财富分析师”最新深度研报跟踪 | 有色金属 | 电子布乘AI风起,消费建材实现内生性修复,水泥/玻璃底部确认待供需再平衡 | 电子布乘AI风起,消费建材实现内生性修复,水泥/玻璃底部确认待供需再平衡 |

| “新财富分析师”最新深度研报跟踪 | 医药生物 | 代谢领域系列报告——降脂药物研发:BIC研发导向,中国工程师红利优势领域 | 代谢领域系列报告——降脂药物研发:BIC研发导向,中国工程师红利优势领域 |

| “新财富分析师”最新深度研报跟踪 | 电子设备 | PCB材料设备深度报告:材料端供需缺口愈演愈烈,扩产带来国产设备铲子股机遇 | PCB材料设备深度报告:材料端供需缺口愈演愈烈,扩产带来国产设备铲子股机遇 |

| 首次覆盖 | 美力科技 | 弹性元件+牵引系统双冠驱动,全球化+新业务共筑长期成长 | 弹性元件+牵引系统双冠驱动,全球化+新业务共筑长期成长 |

| 首次覆盖 | 雷赛智能 | 雷赛智能深度报告:国产运动控制龙头,通用自动化+人形机器人双轮驱动成长 | 雷赛智能深度报告:国产运动控制龙头,通用自动化+人形机器人双轮驱动成长 |

| 首次覆盖 | 天孚通信 | 全球光器件龙头,核心卡位CPO新技术 | 全球光器件龙头,核心卡位CPO新技术 |

| 首次覆盖 | 裕同科技 | 裕同科技深度报告:国内纸包装龙头,多元化构建新增长曲线 | 裕同科技深度报告:国内纸包装龙头,多元化构建新增长曲线 |

| 首次覆盖 | 开创电气 | 全球化布局迎拐点,锂电+机器人共筑第二成长曲线 | 全球化布局迎拐点,锂电+机器人共筑第二成长曲线 |

| 首次覆盖 | 圣邦股份 | 模拟芯片龙头,数据中心需求有望迎来爆发 | 模拟芯片龙头,数据中心需求有望迎来爆发 |

| 首次覆盖 | 海伦哲 | 首次覆盖报告:战略布局储能消防安全,开启新增长曲线 | 首次覆盖报告:战略布局储能消防安全,开启新增长曲线 |

| 首次覆盖 | 安克创新 | 从品牌出海标杆到全球创新平台:安克的终局跃迁 | 从品牌出海标杆到全球创新平台:安克的终局跃迁 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 珀莱雅(6)>安井食品(5)>彩客科技(4)>璞泰来(4)>泰豪科技(4) | 珀莱雅(6)>安井食品(5)>彩客科技(4)>璞泰来(4)>泰豪科技(4) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(163)>电子设备(150)>医药生物(145)>机械设备(127)>有色金属(118) | 信息技术(163)>电子设备(150)>医药生物(145)>机械设备(127)>有色金属(118) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 国投证券林荣雄:灰色决度:科技的卖点(昨日第二) | 国投证券林荣雄:灰色决度:科技的卖点(昨日第二) | 国投证券林荣雄:灰色决度:科技的卖点(昨日第二) |

| 2 | 浙商证券廖静池:复盘:A股历史上的七次“板块共识”行情始末——从周期、医药、互联网、消费、新能源、红利到算力中信建投王介超:有色金属:迎接MLCC超级周期,重视产业链投资机遇 | 浙商证券廖静池:复盘:A股历史上的七次“板块共识”行情始末——从周期、医药、互联网、消费、新能源、红利到算力中信建投王介超:有色金属:迎接MLCC超级周期,重视产业链投资机遇 | 浙商证券廖静池:复盘:A股历史上的七次“板块共识”行情始末——从周期、医药、互联网、消费、新能源、红利到算力中信建投王介超:有色金属:迎接MLCC超级周期,重视产业链投资机遇 |

| 3 | 华泰证券沈洋:自进化Skill:选股策略的自动迭代(新上榜) | 华泰证券沈洋:自进化Skill:选股策略的自动迭代(新上榜) | 华泰证券沈洋:自进化Skill:选股策略的自动迭代(新上榜) |

| 4 | 国金证券宋雪涛:决定AI牛市的关键变量是什么?(新上榜) | 国金证券宋雪涛:决定AI牛市的关键变量是什么?(新上榜) | 国金证券宋雪涛:决定AI牛市的关键变量是什么?(新上榜) |

| 5 | 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览