Message Detail

财联VIP专栏【风口研报·公司】这家PCB公司深入布局AI电源用板、高阶HDI板等产品,取得了多个海内外头部电源客户......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的中文 Markdown 简报。

核心结论

- 中富电路:公司深耕PCB领域,成功切入AI电源用板等高技术门槛市场,并获得多家海内外头部电源客户认证。随着泰国工厂进入批量生产阶段,预计将从2026年起迎来业绩高速增长期。

- 圣邦股份:作为国内模拟芯片平台型龙头,公司产品线覆盖AI服务器电源管理与内存模组(DIMM)周边芯片,有望受益于AI数据中心带来的模拟芯片增量需求。一旦通过长周期验证并成功导入客户,将为公司带来稳定的长期订单。

关键信息

- 中富电路

- 产品布局:产品涵盖高频高速板、金属基板、刚挠结合板及高阶HDI板。深入布局AI数据中心的一次、二次、三次电源用PCB,技术路径覆盖传统AI电源架构和HVDC架构。

- 产能进展:泰国工厂已于2025年进入批量生产阶段,并已通过多家海内外行业领先企业的审核。

- 客户认证:2025年,公司取得多个海内外头部电源客户的PCB认证,相关项目从2026年开始进入批量生产阶段。

- 盈利预测:东北证券预计公司2026-2028年归母净利润分别为1.3/2.4/3.5亿元。

- 圣邦股份

- 业务构成:公司主营信号链和电源管理两大产品线。2025年电源管理产品营收占比61.05%,信号链产品占比37.74%。

- AI服务器布局:产品线覆盖支持服务器电源架构的DC/DC、电源监控、负载开关及保护芯片。同时,EEPROM及DIMM周边产品(如SPD温度传感器)可服务于内存模组的系统识别与热管理需求。

- 市场机遇:AI服务器内部GPU、CPU及内存集群对供电、监控等提出更高要求,催生了对高端模拟芯片的增量需求。

- 盈利预测:东北证券预计公司2026-2028年归母净利润为9.72/12.45/15.08亿元。

潜在影响

- 中富电路

- 营收结构优化:成功导入高难度的AI电源板,有望提升公司产品单价和毛利率,优化营收结构。

- 业绩增长拐点:随着泰国工厂产能释放和新项目从2026年开始批量生产,公司营收和净利润可能会出现显著增长。

- 圣邦股份

- 客户粘性增强:数据中心客户对供应链稳定性要求极高,一旦完成验证导入,将形成稳固的长期合作关系,为公司带来稳定的收入流。

- 收入与利润改善:成功导入高附加值的服务器电源管理和信号链产品,有望在中长期改善公司的收入结构和利润水平,并提升在工业、汽车等高壁垒领域的覆盖广度与深度。

关注要点

- 中富电路

- 泰国工厂的产能爬坡进度及良率控制情况。

- AI电源板等新项目的批量供货规模及持续获取新客户认证的能力。

- 公司财报中利润率的实际改善情况。

- 圣邦股份

- 面向数据中心客户的模拟芯片产品验证与导入具体进展。

- 电源管理及信号链产品在服务器市场的份额提升情况。

- 车规级芯片和传感器等新业务的拓展进度及收入贡献。

关联个股

- 中富电路 (300814)

- 圣邦股份 (300661)

Content

正文

【风口研报·公司】这家PCB公司深入布局AI电源用板、高阶HDI板等产品,取得了多个海内外头部电源客户PCB认证;AI服务器GPU、CPU及内存催生模拟芯片需求,这家公司产品覆盖内存模组+电源架构领域

风口研报

□研报》今日导读 微信扫码 大V实盘 视频直播 海量资讯作文免费看

- 中晶电路(300814):①公司深耕PCB领域,产品包括高频高速板、金属整板、刚挠铝板、高阶HDI板等,泰国工厂进入批量生产阶段,已成功通过多家海内外行业领先企业的审核;②公司深入布局AI领域电源等产品,已取得了多个海内外头部电源客户PCB认证,应用场景包括一次电源、二次电源、三次电源;③东北证券韩金星预计公司2026-2028年的营收分别为26.6/34.4/42.4亿元,归母净利润为1.3/2.4/3.5亿元,首次覆盖;④风险提示:产品销售不及预期等。

2、圣邦股份(300661):①数据中心和高性能计算平台对模拟芯片提出了全新挑战,AI服务器内部的GPU、CPU及内存集群,存在复杂的电压和电流需求,需要更高水平的供电、监控、散热与接口芯片支撑;②公司产品线覆盖了支持服务器电源架构的DC/DC、电源监控、负载开关以及保护芯片,EEPROM及DIMM周边产品能够直接服务于内存模组的系统识别与热管理需求;③由于数据中心客户对供应链的稳定性、产品一致性及长期供货能力要求极高,相关产品一旦完成长周期的验证并成功导入,有望为公司带来稳定的长期订单;④东北证券李玖预计公司2026-2028年实现归母净利润9.72/12.45/15.08亿元,同比增长77.72%/28.09%/21.12%,对应PE分别为75.71/59.11/48.80倍;⑤风险提示:需求不及预期、竞争格局恶化。

这家PCB公司深入布局AI电源用板、高阶HDI板等产品,取得了多个海内外头部电源客户PCB认证,当前泰国工厂进入批量生产阶段

这家PCB公司深入布局AI领域电源等产品,取得了多个海内外头部电源客户PCB认证,当前泰国工厂进入批量生产阶段

东北证券韩金呈最新跟踪覆盖中富电路,公司深耕PCB领域,尤其深入布局AI领域电源等产品,有望受益行业发展机遇。

公司的产品包括高频高速板、金属基板、刚挠结合板、高阶HDI板等,2025年,公司泰国工厂进入批量生产阶段,已成功通过多家海内外行业领先企业的审核。

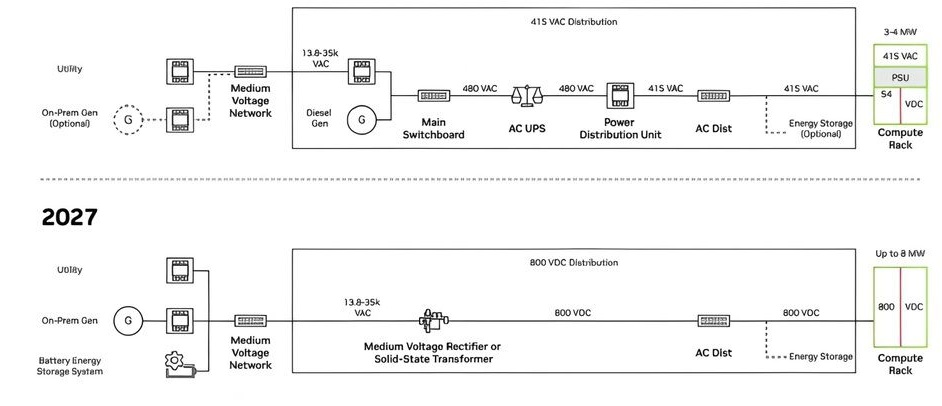

公司在AI数据中心一次、二次、三次电源均有布局,技术路径涵盖传统AI电源架构和HVDC架构。

2025年,公司取得了多个海内外头部电源客户PCB认证,应用场景包括一次电源、二次电源、三次电源。这些项目从2026年开始,已经进入批量生产阶段,为公司的发展奠定了坚实的基础。

韩金呈预计公司2026-2028年的营收分别为26.6/34.4/42.4亿元,归母净利润为1.3/2.4/3.5亿元,首次覆盖。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 1,454 | 1,879 | 2,660 | 3,440 | 4,240 |

| (+/-)% | 17.15% | 29.24% | 41.55% | 29.32% | 23.26% |

| 归属母公司净利润 | 38 | 29 | 132 | 241 | 350 |

| (+/-)% | 45.01% | -23.49% | 351.95% | 82.59% | 45.43% |

| 每股收益(元) | 0.22 | 0.16 | 0.69 | 1.26 | 1.83 |

| 市盈率 | 147.36 | 462.13 | 211.59 | 115.88 | 79.68 |

| 市净率 | 4.77 | 8.58 | 16.44 | 14.81 | 13.03 |

| 净资产收益率(%) | 3.24% | 2.08% | 7.77% | 12.78% | 16.35% |

| 股息收益率(%) | 0.34% | 0.07% | 0.17% | 0.30% | 0.44% |

| 总股本(百万股) | 176 | 191 | 191 | 191 | 191 |

公司泰国工厂进入批量生产阶段,已成功通过多家海内外行业领先企业的审核。

公司泰国工厂项目生产产品主要包括印刷电路板(硬板)、厚铜板、高速电路板、柔性电路板、刚挠结合板、射频板、金属基板等产品,产品将广泛应用于5G通讯、新能源车载、高端服务器、数据中心、芯片测试等领域。泰国工厂将作为一个重要的生产基地,有利于积极提升公司的市场竞争力。

二、深入布局AI领域电源等产品

在HVDC的新架构中,一次电源需实现从DC800V至50V(或12V)的转换,对PCB设计提出了更高要求,技术难度显著提升;与此同时,三次电源呈现出明显的模块化发展趋势。据公司年度报告,2025年,公司取得了多个海内外头部电源客户PCB认证,应用场景包括一次电源、二次电源、三次电源。

主题二

AI服务器GPU、CPU及内存催生模拟芯片需求,这家公司产品覆盖内存模组+AI服务器电源架构领域,客户验证导入后有望带来稳定长期订单

AI服务器内部复杂的架构需要大电流、低噪声的电源模块及高精度的信号完整性产品。具备高端电源管理和信号链产品储备的综合型龙头企业,有望在数据中心建设浪潮中获得增量空间。

东北证券李玖最新覆盖圣邦股份,公司专注于高性能模拟集成电路研发与销售,主营信号链和电源管理两大支柱产品。2025年,公司电源管理产品营收占比61.05%,信号链产品营收占比37.74%。截至2025年末,公司拥有超6800款产品型号,构建了完善的平台型矩阵。

除上述主营业务外,公司积极拓展传感器与混合信号业务,通过收购感睿智能科技等举措,向温度传感器、磁传感器及DIMM周边等方向发力,并持续向汽车电子、工业控制等高壁垒领域延伸。

李玖预计公司2026-2028年实现归母净利润9.72/12.45/15.08亿元,同比增长77.72%/28.09%/21.12%,对应PE分别为75.71/59.11/48.80倍

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 3,347 | 3,898 | 5,101 | 5,999 | 7,020 |

| (+/-)% | 27.96% | 16.46% | 30.87% | 17.59% | 17.03% |

| 归属母公司净利润 | 500 | 547 | 972 | 1,245 | 1,508 |

| (+/-)% | 78.17% | 9.36% | 77.72% | 28.09% | 21.12% |

| 每股收益(元) | 1.06 | 0.89 | 1.57 | 2.01 | 2.43 |

| 市盈率 | 77.01 | 77.46 | 75.71 | 59.11 | 48.80 |

| 市净率 | 8.40 | 8.04 | 12.16 | 10.43 | 8.90 |

| 净资产收益率(%) | 11.90% | 11.24% | 16.06% | 17.65% | 18.24% |

| 股息收益率(%) | 0.25% | 0.29% | 0.26% | 0.33% | 0.40% |

| 总股本(百万股) | 474 | 620 | 621 | 621 | 621 |

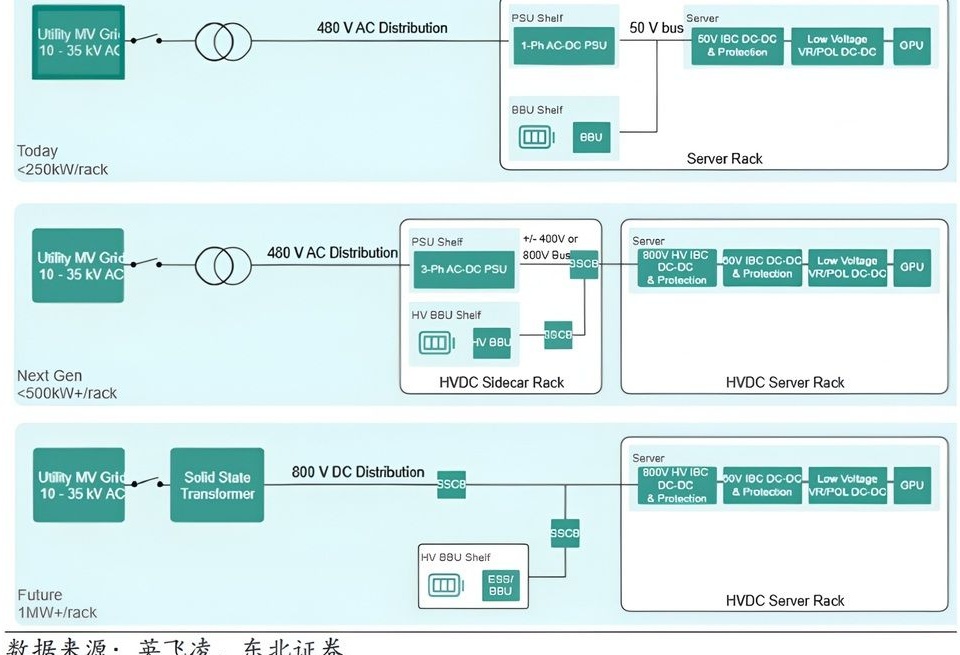

一、网络与计算需求结构性变革,AI基础设施带动周边芯片渗透

在全球半导体产业向人工智能方向演进的背景下,数据中心和高性能计算平台对模拟芯片提出了全新挑战。AI服务器内部的G

415 VAC

公司积极布局网络与计算领域,其产品线覆盖了支持服务器电源架构的DC/DC、电源监控、负载开关以及保护芯片。同时,公司研发的EEPROM及DIMM周边产品(如SPD温度传感器等)能够直接服务于内存模组的系统识别与热管理需求。

图 20: 数据中心电源管理产品框图

Utility MV Gri

10 - 35 kV AC

480 V AC Distribution

1-Ph AC-DC PSU

Today

<250kW/rack

PSU Shelf

+/- 400V or

800 V Bus

SCB

Server

800V HV IBC

DC-DC

& Protection

800V IBC DC-DC

& Protection

Low Voltage

VR/POL DC-DC

Utility MV Grid

10 - 35 kV AC

480 V AC Distribution

3-Ph AC-DC PSU

HV BBU Shelf

+V BBU

SCB

Next Gen

<500kW+/rack

HVDC Sidecar Rack

HVDC Server Rack

Utility MV Grid

10 - 35 kV AC

Solid State

Transformer

800 V DC Distribution

SSCB

Server

800V HV IBC

DC-DC

& Protection

800V IBC DC-DC

& Protection

Low Voltage

VR/POL DC-DC

GPU

Future

1MW+/rack

数据来源·英飞凌东北证券

由于数据中心客户对供应链的稳定性、产品一致性及长期供货能力要求极高,相关产品一旦完成长周期的验证并成功导入,有望为公司带来稳定的长期订单,从而在中长期改善公司的收入结构与利润表现。

二、拓展高附加值下游场景,传感器与车规产品打开成长空间

在传统业务需求复苏的同时,公司不断推出车规级运放、ADC、电源监控及Buck控制器等产品,顺应了新能源汽车电子化率提升的趋势。

此外,传感器和混合信号产品成为公司从信号处理向系统感知延伸的第二增长极。公司已布局高精度数字温度传感器、AMR磁传感器及角度传感器,并将其应用于机器人关节控制、汽车BMS以及服务器热管理等复杂系统中。这类产品不仅能提升单机价值量,还能与公司现有的信号链和电源管理器件形成系统级协同,进一步加深在头部客户覆盖的广度与深度。

48-58V BAT DC/DC LDO Current Sense

Power Supply

Reference Level Shifter

MCU

Supervisory Temperature Sensor

System Diagnostics/Monitoring

Motor Driver On-axis Sensor

Current Sense Off-axis Sensor

Motor Control & Feedback

Current, Position, Speed

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览