Message Detail

财联VIP专栏【风口研报·公司】公司配合全球客户开发的光通信产品今年下半年投产+明年爬坡量产,间接切入英伟达硅光产业......

AI Report

AI 简报

核心结论

致尚科技绑定全球光连接龙头SENKO,间接受益于英伟达硅光产业链布局。公司核心产品MPC(金属PIC耦合器)已通过认证,预计2026年下半年投产,2027年进入爬坡量产阶段。同时,公司收购恒扬数据,向AI算力与数据处理领域延伸,有望打造“光连接+光算协同”的双轮驱动增长模式。

关键信息

- 核心产品进展: 公司与SENKO合作开发的金属PIC耦合器(MPC)已通过客户认证,处于新产品导入(NPI)阶段,计划2026年下半年正式投产,2027年进入爬坡量产。

- 产业链地位: 深度绑定SENKO,SENKO已进入英伟达硅光生态,为英伟达Spectrum-X与Quantum-X交换机提供先进光子连接器。公司借此间接切入英伟达产业链,产品覆盖MTP/MPO、MMC、SN-MT等高密度光纤连接产品。

- 外延并购: 通过收购恒扬数据推进“光算协同”战略。恒扬数据专注智能计算与数据处理,产品包括AI算力集群DPU、AI智算一体机等,已进入阿里巴巴供应链体系。

- 业绩现状: 通信业务已成为公司第一大收入来源,2025年实现收入5.61亿元,同比增长16.60%,主要受越南产能与全球算力需求驱动。

- 财务预测: 东北证券预计公司2026-2028年营业收入分别为17.20、25.15、33.66亿元,归母净利润分别为2.31、3.23、4.33亿元,呈现高速增长趋势。

潜在影响

- 对致尚科技:

- 收入端: 2026年下半年MPC产品投产后,将正式进入高端硅光连接器市场,产品单价与价值量有望显著提升。2027年量产爬坡将贡献显著业绩增量。

- 业务结构: “通信业务+智能计算业务”双主业模式逐步清晰,恒扬数据的并表将直接增厚收入与利润,并拓展在阿里云生态中的市场份额。

- 盈利能力: 随着高价值量的光连接产品放量及算力业务贡献,公司毛利率与净利率有望得到改善。券商预测2026年归母净利润同比增长高达145.94%。

- 对行业格局: 公司作为SENKO核心合作伙伴,在高精度金属光耦合环节率先实现产品突破,有望在CPO(共封装光学)与硅光连接器细分领域占据先机。

关注要点

- MPC产品量产进度: 2026年下半年投产及2027年爬坡是否如期进行,需密切关注客户订单与良率情况。

- 英伟达需求传导: 公司产品通过SENKO间接供应,需跟踪英伟达硅光交换机等终端产品的出货节奏及其对上游连接器采购订单的实际落地情况。

- 业务协同与商誉风险: 恒扬数据的整合是否顺利,“光连接”与“数据处理”业务能否在客户与技术上产生协同,以及收购形成的潜在商誉减值风险。

- 下游需求与竞争: AI数据中心资本开支存在波动可能,同时高密度光连接市场亦面临其他供应商的竞争。

- 财务数据验证: 当前预测的2026-2028年营收与利润高速增长(如2026年营收增速72.25%)的假设基础,需通过后续财报数据逐步验证。

关联个股

- 致尚科技 (301486)

Content

正文

【风口研报·公司】公司配合全球客户开发的光通信产品今年下半年投产+明年爬坡量产,间接切入英伟达硅光产业链,且收购数据处理公司推进光算协同

风口研报

2026.06.27 13:33 星期三

| 致尚科技(301486)精要: | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 致尚科技(301486)精要: | cset.cntheims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

回

①通信业务已成为公司第一大收入来源,公司绑定SENKO切入全球光连接供应链,近期与Senko开发的MPC(金属PIC耦合器)产品已通过客户认证,预计2026年下半年正式投产,2027年进入爬坡量产阶段;

②SENKO已进入英伟达硅光生态,公司较早进入SENKO供应链,产品覆盖MTP/MPO光纤跳线、MMC、SN-MT等高密度连接产品,有望受益于AI数据中心高密度布线需求提升;

③公司收购恒扬数据推进光算协同,标的公司专注智能计算和数据处理产品及应用解决方案;

④东北证券李玖预计公司2026E-2028E收入17.20/25.15/33.66亿元,归母净利润2.31/3.23/4.33亿元,首次覆盖;

⑤风险提示:下游需求波动的风险等。

公司配合全球客户开发的光通信产品今年下半年投产+明年爬坡量产,间接切入英伟达硅光产业链,且收购数据处理公司推进光算协同

东北证券李玖最新跟踪 $ \underline{\text{致尚科技}} $,公司近期与配合客户Senko开发的MPC(金属PIC耦合器)产品已通过客户认证, $ \underline{\text{预计2026年下半年正式投产,2027年进入爬坡量产阶段}} $。

当前AI互联升级带动光通信放量,公司较早进入SENKO供应链,产品覆盖MTP/MPO光纤跳线、MMC、SN-MT等高密度连接产品,有望受益于AI数据中心高密度布线需求提升。

随着AI网络从高速光模块向硅光、CPO等方向升级,公司有望借助SENKO供应链向更高价值量光连接产品延伸。

此外,公司收购恒扬数据推进光算协同,标的公司专注智能计算和数据处理产品及应用解决方案,当前恒扬数据已进入阿里巴巴供应链体系,有望为公司提供新的增长来源。

李玖预计公司2026E-2028E收入17.20/25.15/33.66亿元,归母净利润2.31/3.23/4.33亿元,首次覆盖。

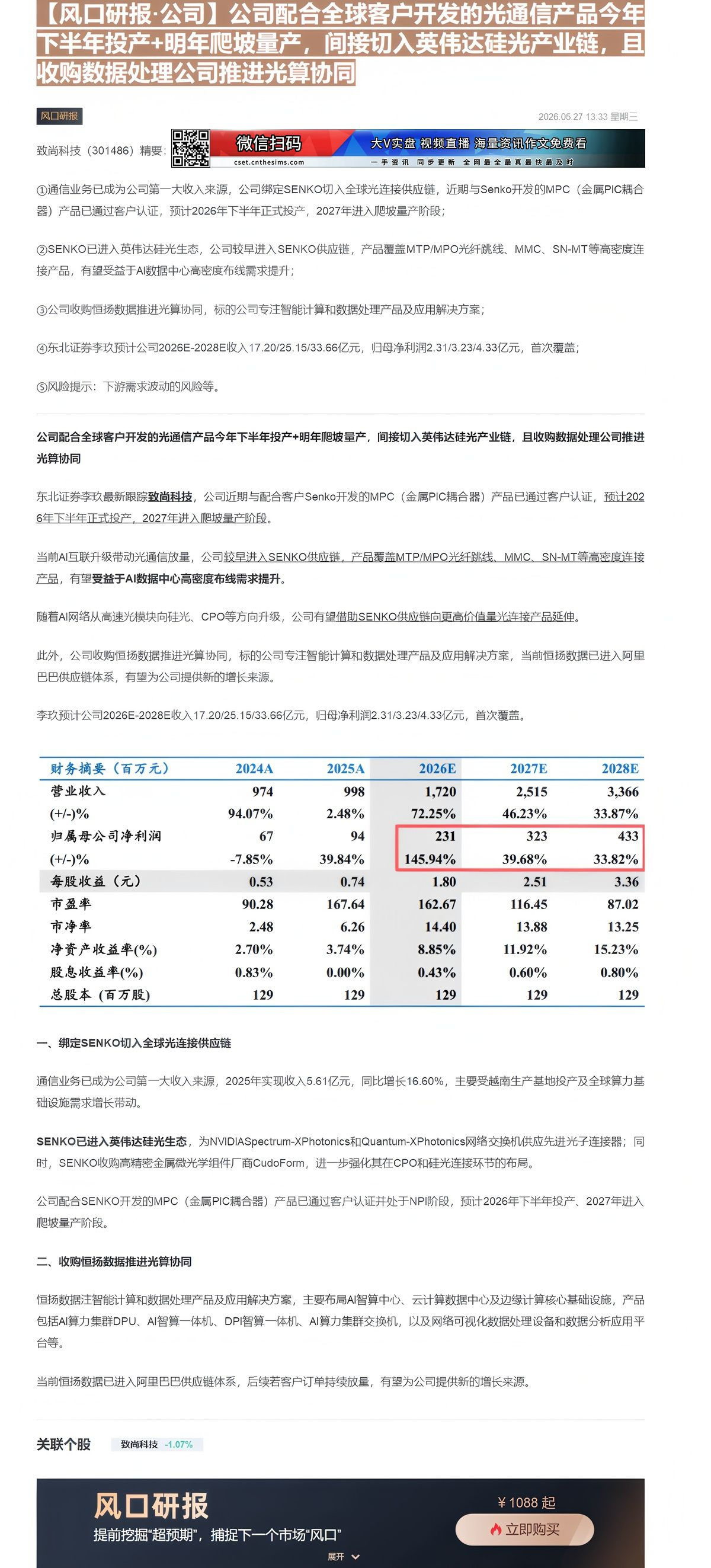

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 974 | 998 | 1,720 | 2,515 | 3,366 |

| (+/-)% | 94.07% | 2.48% | 72.25% | 46.23% | 33.87% |

| 归属母公司净利润 | 67 | 94 | 231 | 323 | 433 |

| (+/-)% | -7.85% | 39.84% | 145.94% | 39.68% | 33.82% |

| 每股收益(元) | 0.53 | 0.74 | 1.80 | 2.51 | 3.36 |

| 市盈率 | 90.28 | 167.64 | 162.67 | 116.45 | 87.02 |

| 市净率 | 2.48 | 6.26 | 14.40 | 13.88 | 13.25 |

| 净资产收益率(%) | 2.70% | 3.74% | 8.85% | 11.92% | 15.23% |

| 股息收益率(%) | 0.83% | 0.00% | 0.43% | 0.60% | 0.80% |

| 总股本(百万股) | 129 | 129 | 129 | 129 | 129 |

一、绑定SENKO切入全球光连接供应链

通信业务已成为公司第一大收入来源,2025年实现收入5.61亿元,同比增长16.60%,主要受越南生产基地投产及全球算力基础设施需求增长带动。

SENKO已进入英伟达硅光生态,为NVIDIA Spectrum-X Photonics和Quantum-X Photonics网络交换机供应先进光子连接器;同时,SENKO收购高精密金属微光学组件厂商Cudo Form,进一步强化其在CPO和硅光连接环节的布局。

公司配合SENKO开发的MPC(金属PIC耦合器)产品已通过客户认证并处于NPI阶段,预计2026年下半年投产、2027年进入爬坡量产阶段。

二、收购恒扬数据推进光算协同

恒扬数据注智能计算和数据处理产品及应用解决方案,主要布局AI智算中心、云计算数据中心及边缘计算核心基础设施,产品包括AI算力集群DPU、AI智算一体机、DPI智算一体机、AI算力集群交换机,以及网络可视化数据处理设备和数据分析应用平台等。

当前恒扬数据已进入阿里巴巴供应链体系,后续若客户订单持续放量,有望为公司提供新的增长来源。

¥ 1088 起

提前挖掘“超预期”,捕捉下一个市场“风口”

立即购买

Image

拼接预览