Message Detail

财联VIP专栏【研选•研报数据】特斯拉Optimus试生产线首曝光,国内机器人资本化进程明显提速;公司聚焦以碳纤维为......

AI Report

AI 简报

以下是根据您提供的原文生成的金融资讯简报:

核心结论

特斯拉人形机器人战略正从规划转向大规模部署的实质阶段,其最新试生产线曝光和国内机器人企业资本化提速,预示着国产机器人产业链正迎来从“主题映射”到“独立定价”的关键估值重估。同时,东华能源聚焦碳纤维全产业链布局,其低成本优势和万吨级项目进展使其在新材料领域具备显著成长潜力。

关键信息

人形机器人产业:

- 特斯拉进度加速:

- 特斯拉Optimus人形机器人试点生产线视频首度曝光。

- 弗里蒙特工厂将改造为机器人专用产线(预计2026年7月底或8月完成)。

- 核心资源(AI5芯片、FSD算法)正全力向机器人业务倾斜,规模化部署条件已就绪。

- 国内资本化提速:

- 5月以来,洛轴IPO成功过会,云深处IPO申请获受理,宇树科技科创板IPO已进入审核阶段。

- 机器人零部件企业订单饱满,整机与零部件公司业绩向好,显示下游应用需求旺盛。

东华能源碳纤维布局:

- 产业聚焦: 公司聚焦以碳纤维为核心的新质生产力,应用方向明确为航空航天及军工、低空飞行、汽车和轨道交通轻量化、新型建材四大产业。

- 全产业链闭环: 通过与山东大学团队合作,攻关低成本碳纤维制造,打造从丙烷脱氢(PDH)到丙烯腈(AN)、原丝、碳纤维及复材的全产业链,以实现原料成本显著降低。

- 重点项目进展: “万吨级碳纤维项目”一期已于2024年5月开工,目前按计划施工,完成后将实现年产4800吨高性能碳纤维(T800/T1000)。

潜在影响

- 人形机器人: 特斯拉生产线的明确改造计划和国内头部机器人公司(如宇树)的IPO加速,将持续吸引资本关注,推动产业链上下游的估值重塑,尤其是掌握3D视觉、大模型、运动控制等软硬一体核心技术的公司。

- 碳纤维材料: 东华能源若能成功实现全产业链的低成本量产,可能会对航空航天、低空经济及高端制造等领域的材料供应格局产生积极影响,提升国产碳纤维的竞争力和渗透率。

关注要点

- 机器人赛道: 特斯拉弗里蒙特工厂的改造进度及其人形机器人的后续量产时间表;国内核心机器人公司宇树科技的科创板IPO审核进展。

- 碳纤维业务: 东华能源“万吨级碳纤维项目”一期的建设与投产进度是否按计划进行;丙烷原料价格的波动对PDH盈利能力和最终碳纤维成本的影响。

关联个股

- 人形机器人产业链: 模塑科技、五洲新春、浙江荣泰(华福证券提及,受益于国产机器人产业链价值重估)。

- 碳纤维新质生产力: 东华能源(长江证券看好,预测2026-2028年归母净利润为5.4/13.4/15.0亿元)。

Content

正文

【研选·研报数据】特斯拉Optimus试生产线首曝光,国内机器人资本化进程明显提速;公司聚焦以碳纤维为核心的新质生产力,涵盖航空航天及军工、低空飞行、汽车和轨道交通轻量化、新型建材等四大产业

数据研选

2026.06.27 06:57 星期三

【研选·大事件——读懂大市】

1、外交部:希望伊朗核问题有关各方抓住机会,通过谈判达成兼顾各方合理关切的解决方案。

2、小米集团:实施200亿港元股份购回计划。

3、4月智能手机出货量同比增长12.3%,5G手机同比增长24.4%。

5、穆杰塔巴强调地区国家将不再庇护美军。

【研选·行业】

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

器

人形机器人|特斯拉Optimus试生产线首曝光,国内机器人资本化进程明显提速

特斯拉Optimus试生产线首次曝光,人形机器人战略已从“路线图”全面进入“施工图”阶段。

X平台上发布特斯拉Optimus人形机器人试点生产线视频,此次特斯拉Model S和X下线后,弗里蒙特工厂将转为机器人专用产线,预计改造工程将于2026年7月底或8月完成。而今年4月,特斯拉宣布完成下一代AI5芯片流片,AI5芯片全面转向Optimus人形机器人边缘计算与超级计算机集群的训练加速。5月21日,特斯拉正式将监督版FSD纳入中国可用地区列表。其共同表明:特斯拉正在集中最核心的算力、算法与制造资源,人形机器人的规模化部署万事俱备。

此外,近年来,机器人零部件企业订单爆满,整机和零部件公司业绩双双报喜,表明应用端落地加快带来旺盛需求。产业催化看,5月下半月,国内机器人资本化进程明显提速:1)洛轴IPO成功过会;2)云深处等IPO申请获受理;3)宇树科创板IPO提速,上交所已开启审核。

华福证券孟鹏飞认为,国产机器人产业链正经历从“主题映射”到“独立定价”的关键转变,本体厂商和3D视觉、大模型、大脑等软硬一体核心技术方向相关的公司有望率先迎来估值重估,如模塑科技、五洲新春、浙江荣泰等。

风险提示:宏观经济波动风险、机器人量产不及预期、供应链发展不及预期。

【研选·公司】

东华能源|公司聚焦以碳纤维为核心的新质生产力,涵盖航空航天及军工、低空飞行、汽车和轨道交通轻量化、新型建材等四大产业

①公司概况:东华能源发展以碳纤维为核心的复合材料和氢能产业链;

②看好理由:长江证券魏凯看好公司聚焦以碳纤维为核心的新质生产力,积极推动以碳纤维为核心、聚烯烃为基材的下游应用产品的研发,涵盖航空航天及军工、低空飞行、汽车和轨道交通轻量化、新型建材等四大产业;

公司与山东大学朱波教授团队共建研究院,攻关碳纤维低成本制造及碳纤维多领域创新应用研究,打造PDH→AN→PAN聚合→原丝→碳纤维→复材制品全产业链闭环布局,实现全链条自主可控,原料成本可显著降低;

碳纤维的原材料和大化工是联动关系,东华能源茂名基地的产业体系能为碳纤维生产提供原料保障,“东华能源万吨级碳纤维项目”总体设计为年产能万吨级高性能碳纤维(T800/T1000)产业化建设项目,具体分两期建设完成;

项目一期新建2条纺丝线、2条碳化线,配套1套两步法工艺用万吨级聚合生产线,并配套建设溶解、回收、制水、制氮、动力等相关生产装置,建设完成后可实现年产4.800吨高性能碳纤维,项目一期于2024年5月开工,目前按计划施工中;

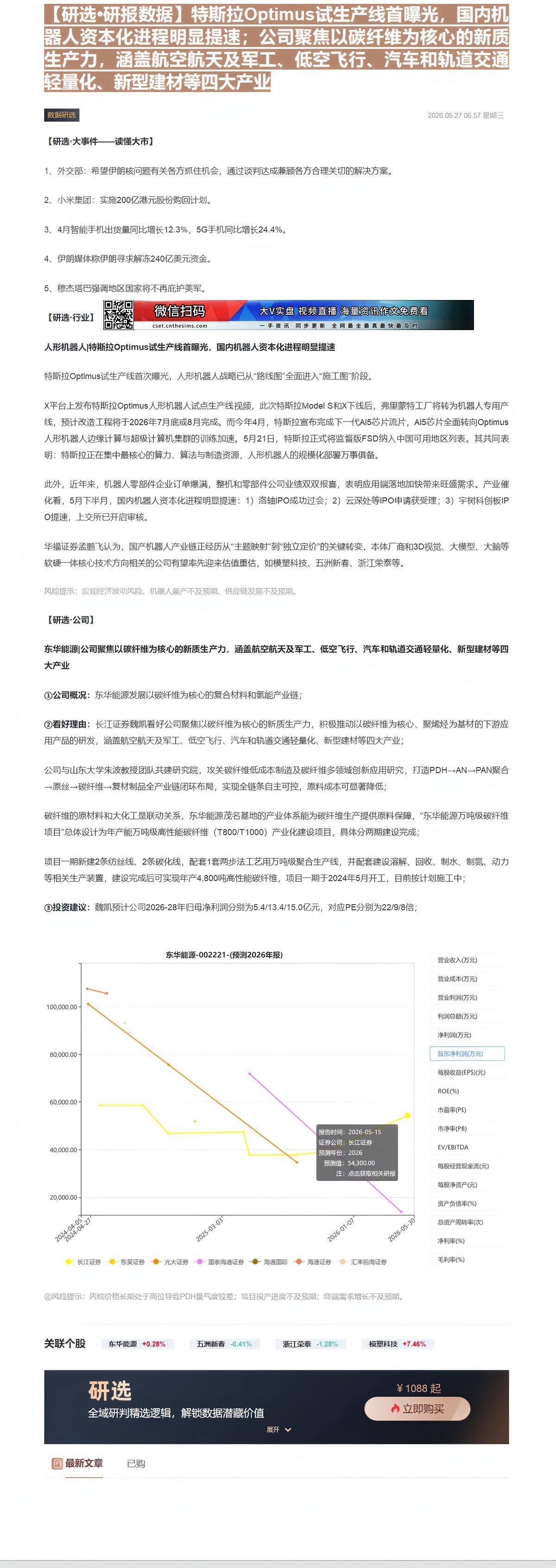

③投资建议:魏凯预计公司2026-28年归母净利润分别为5.4/13.4/15.0亿元,对应PE分别为22/9/8倍;

东华能源-002221-(预测2026年报)

| 日期 | 长江证券 | 光大证券 | 国泰海通证券 | 海通国际 | 海通证券 | 汇丰前海证券 |

|---|---|---|---|---|---|---|

| 2024-04-05 | 58000.00 | 101000.00 | 105000.00 | |||

| 2024-04-27 | 58000.00 | 55000.00 | 92000.00 |

营业收入(万元)

营业成本(万元)

利润总额(万元)

净利润(万元)

每股收益(EPS)(元)

④风险提示:丙烷价格长期处于高位导致PDH景气度较差;项目投产进度不及预期;终端需求增长不及预期。资产负债率(%)

总资产周转率(次)

毛利率(%)

浄利陣(96)

研选

研选

全域研判精选逻辑,解锁数据潜藏价值

展开 ✓

目

全域研判精选逻辑,解锁数据潜藏价值

¥1088起

Image

拼接预览