Message Detail

财联VIP专栏【狙击龙虎榜】市场韧性超预期尾盘再度回暖 新周期临近耐心等待情绪端率先迎来转折......

AI Report

AI 简报

以下是根据原文生成的中文Markdown简报:

核心结论

市场整体展现超预期韧性,调整周期或稍有延长,但新周期临近,反转信号将取决于情绪端率先走强。科技主线内部分化属正常消化,新技术方向(如金刚石散热、TGV)展现出中期主线潜力。

关键信息

- 大盘与情绪:指数尾盘回升显韧性,但情绪偏弱,连板高度受压至3板。调整结束需情绪率先转折。

- 板块与资金:

- 科技:半导体高位分化,先进封装(尾盘走强)、AI算力(PCB、光通信活跃)为内部轮动。

- 新技术:金刚石散热、TGV等方向提供良好持续性,被视作具备中期意义的信号。

- 防御性板块:尾盘市场回暖时,周期、大金融等防御方向未走弱反而加强,其后续影响需关注。

- 重点公司逻辑:

- 华天科技:A股中FOPLP(扇出型面板级封装)布局最前沿的封测巨头。产品已完成客户验证并小批量试产,契合业界以FOPLP承接AI芯片溢出需求的大趋势。

- 三佳科技:通过深度卡位盛合晶微供应链,其FOWLP设备已获意向订单。受益于扇出型封装产业爆发,有望迎来订单与估值修复。

- 盛龙股份:AI算力驱动钼材料需求爆发,涉及半导体“钼互连”、AI芯片钼铜散热、HBM用钼靶材等领域。公司保有全国约9%的钼金属量,拥有国内最大单体在产钼矿山,100%矿石自给。

潜在影响

- 新技术的持续走强可能意味着市场正在复刻新能源中后期以新技术为主线的模式,资金可能聚焦产业技术迭代方向。

- 午后防御性板块与指数共同走强,可能预示市场风格存在潜在切换或对当前位置存在分歧,可能扰动纯科技成长行情。

- FOPLP、扇出型封装和钼材料需求的逻辑若持续验证,相关产业链个股可能迎来价值重估。

关注要点

- 情绪转折信号:连板高度能否突破3板压制,以及近期是否出现新的人气标杆。

- 市场风格变化:重点关注次日防御性板块(周期、大金融)是否持续加强,以及其对科技主线的资金分流影响。

- 新技术持续性:以TGV、金刚石散热为代表的新技术方向是否能够维持赚钱效应,确立中期主线地位。

关联个股

- 华天科技

- 三佳科技

- 盛龙股份

Content

正文

【狙击龙虎榜】市场韧性超预期尾盘再度回暖 新周期临近 耐心等待情绪端率先迎来转折

小林財联社

2026.06.26 21:59 星期

【盘面回顾与展望】

回回

今日指数弱势震荡,尾盘有所回升,市场韧性比想象中要强一些,不过也因此可能稍微延长一下调整时间但不会太多。情绪端相对偏弱连板高度被压制至3板,这轮调整结束的信号应该是情绪端率先走强。板块方面科技股有所分化,应该是对昨天半导体高位大涨后的正常消化,“韬定律”也而非“逻辑证伪”,尾盘先进封装再度走强。AI产业链相对强势,国内的PCB、柜外的光通信均有所表现,国产算力产业链相对偏弱但明天大概率也会回流。机器人受宇树IPO刺激承接部分科技分流资金,但可借强度和主动性还是差了点。新技术应该是近期比较大的亮点,金刚石散热、TGV等给出了很好的持续性,这是一个具备中期意义的信号,当年新能源的中后期也是以新技术为主线。值得注意的是尾盘市场回暖的过程中防御性方向并未走弱,周期股、大金融等反而有所加强,明天关注这种变化带来的影响。

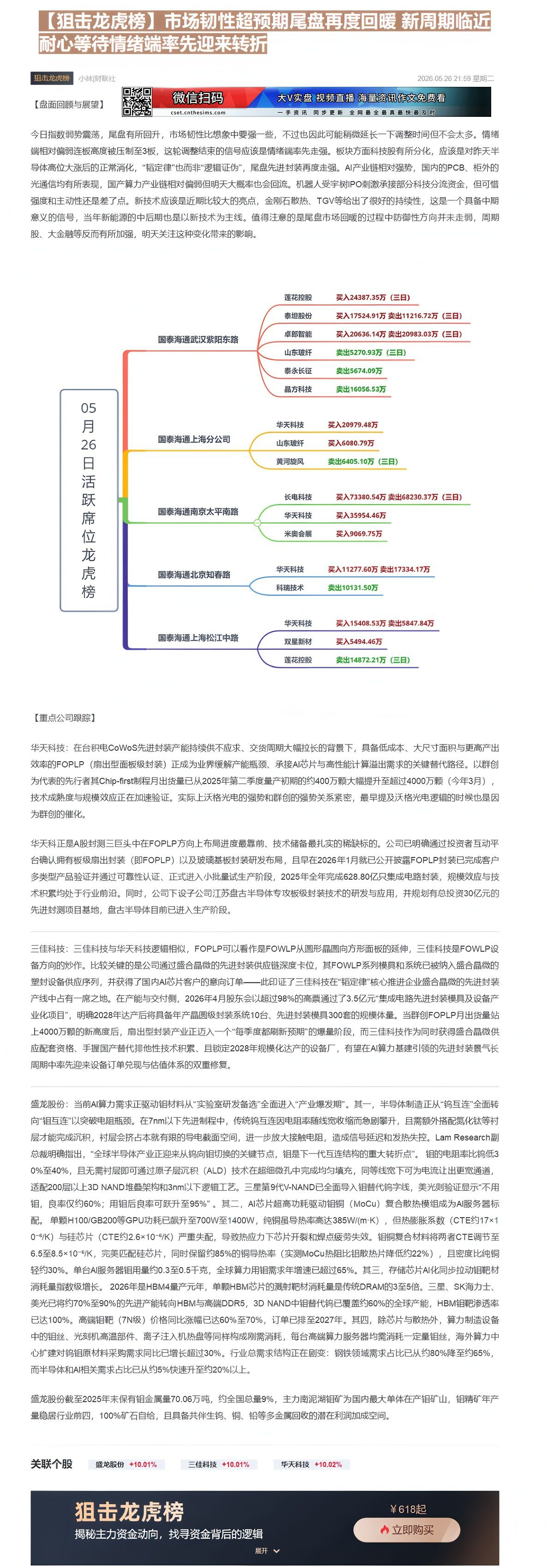

莲花控股 买入24387.35万(三日)

泰国海通武汉紫阳东路 泰坦股份 买入17524.91万 卖出11216.72万(三日)

卓郎智能 买入20636.14万 卖出20983.03万(三日)

山东玻纤 卖出5270.93万(三日)

泰永长征 卖出5674.09万

晶方科技 卖出16056.53万

05 月 26 日 活跃席位龙虎榜

国泰海通上海分公司 华东科技 买入20979.48万

国泰海通上海分公司 山东玻纤 买入6080.79万

黄河旋风 卖出6405.10万(三日)

长电科技 买入73380.54万 卖出68230.37万(三日)

国泰海通南京太平南路 华天科技 买入35954.46万

米奥会展 买入9069.75万

国泰海通北京知春路 华天科技 买入11277.60万 卖出17334.17万

科瑞技术 卖出10131.50万

华天科技 买入15408.53万 卖出5847.84万

国泰海通上海松江中路 双星新材 买入5494.46万

莲花控股 卖出14872.21万(三日)

【重点公司跟踪】

华天科技:在台积电CoWoS先进封装产能持续供不应求、交货周期大幅拉长的背景下,具备低成本、大尺寸面积与更高产出效率的FOPLP(扇出型面板级封装)正成为业界缓解产能瓶颈、承接AI芯片与高性能计算溢出需求的关键替代路径。以群创为代表的先行者其Chip-first制程月出货量已从2025年第二季度量产初期的约400万颗大幅提升至超过4000万颗(今年3月),技术成熟度与规模效应正在加速验证。实际上沃格光电的强势和群创的强势关系紧密,最早提及沃格光电逻辑的时候也是因为群创的催化。

华天科正是A股封测三巨头中在FOPLP方向上布局进度最靠前、技术储备最扎实的稀缺标的。公司已明确通过投资者互动平台确认拥有板级扇出封装(即FOPLP)以及玻璃基板封装研发布局,且早在2026年1月就已公开披露FOPLP封装已完成客户多类型产品验证并通过可靠性认证、正式进入小批量试生产阶段,2025年全年完成628.80亿只集成电路封装,规模效应与技术积累均处于行业前沿。同时,公司下设子公司江苏盘古半导体专攻板级封装技术的研发与应用,并规划有总投资30亿元的先进封测项目基地,盘古半导体目前已进入生产阶段。

三佳科技:三佳科技与华天科技逻辑相似,FOPLP可以看作是FOWLP从圆形晶圆向方形面板的延伸,三佳科技是FOWLP设备方向的炒作。比较关键的是公司通过盛合晶微的先进封装供应链深度卡位,其FOWLP系列模具和系统已被纳入盛合晶微的塑封设备供应序列,并获得了国内AI芯片客户的意向订单——此印证了三佳科技在“韬定律”核心推进企业盛合晶微的先进封装产线中占有一席之地。在产能与交付侧,2026年4月股东会以超过98%的高票通过了3.5亿元“集成电路先进封装模具及设备产业化项目”,明确2028年达产后将具备年产晶圆级封装系统10台、先进封装模具300套的规模体量。当群创FOPLP月出货量站上4000万颗的新高度后,扇出型封装产业正迈入一个“每季度都刷新预期”的爆量阶段,而三佳科技作为同时获得盛合晶微供应配套资格、手握国产替代排他性技术积累、且锁定2028年规模化达产的设备厂,有望在AI算力基建引领的先进封装景气长周期中率先迎来设备订单兑现与估值体系的双重修复。

盛龙股份:当前AI算力需求正驱动钼材料从“实验室研发备选”全面进入“产业爆发期”。其一,半导体制造正从“钨互连”全面转向“钼互连”以突破电阻瓶颈。在7nm以下先进制程中,传统钨互连因电阻率随线宽收缩而急剧攀升,且需额外搭配氯化钛等衬层才能完成沉积,衬层会挤占本就有限的导电截面空间,进一步放大接触电阻,造成信号延迟和发热失控。Lam Research副总裁明确指出,“全球半导体产业正迎来从钨向钼切换的关键节点,钼是下一代互连结构的重大转折点”。钼的电阻率比钨低30%至40%,且无需衬层即可通过原子层沉积(ALD)技术在超细微孔中完成均匀填充,同等线宽下可为电流让出更宽通道,适配200层以上3D NAND堆叠架构和3nm以下逻辑工艺。三星第9代V-NAND已全面导入钼替代钨字线,美光则验证显示“不用钼,良率仅约60%;用钼后良率可跃升至95%”。其二,AI芯片超高功耗驱动钼铜(MoCu)复合散热模组成为AI服务器标配。单颗H100/GB200等GPU功耗已飙升至700W至1400W,纯铜虽导热率高达385W/(m·K),但热膨胀系数(CTE约17×10⁻⁶/K)与硅芯片(CTE约2.6×10⁻⁶/K)严重失配,导致热应力下芯片开裂和焊点疲劳失效。钼铜复合材料将两者CTE调节至6.5至8.5×10⁻⁶/K,完美匹配硅芯片,同时保留约85%的铜导热率(实测MoCu热阻比钼散热片降低约22%),且密度比纯铜轻约30%。单台AI服务器钼用量约0.3至0.5千克,全球算力用钼需求年增速已超过65%。其三,存储芯片AI化同步拉动钼靶材消耗量指数级增长。2026年是HBM4量产元年,单颗HBM芯片的溅射靶材消耗量是传统DRAM的3至5倍。三星、SK海力士、美光已将约70%至90%的先进产能转向HBM与高端DDR5,3D NAND中钼替代钨已覆盖约60%的全球产能,HBM钼靶渗透率已达100%。高端钼靶(7N级)价格同比涨幅已达60%至70%,订单已排至2027年。其四,除芯片与散热外,算力制造设备中的钼丝、光刻机高温部件、离子注入机热盘等同样构成刚需消耗,每台高端算力服务器均需消耗一定量钼丝,海外算力中心扩建对钨钼原材料采购需求同比已增长超过30%。行业总需求结构正在剧变:钢铁领域需求占比已从约80%降至约65%,而半导体和AI相关需求占比已从约5%快速升至约20%以上。

盛龙股份截至2025年末保有钼金属量70.06万吨,约全国总量9%,主力南泥湖钼矿为国内最大单体在产钼矿山,钼精矿年产量稳居行业前四,100%矿石自给,且具备共伴生钨、铜、铅等多金属回收的潜在利润加成空间。

关联个股

关联个股 盛龙股份 +10.01% 三佳科技 +10.01% 华天科技 +10.02%

狙击龙虎榜

揭秘主力资金动向,找寻资金背后的逻辑

¥618起

立即购买

展开

Image

拼接预览