Message Detail

财联VIP专栏【风口研报·公司】直接受益电子、半导体超级周期爆发,这一核心元件未来两年供需缺口明显,新一轮景气周期已......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的中文 Markdown 简报。

核心结论

本简报聚焦两大主题:

- MLCC行业:伴随电子与半导体超级周期启动,MLCC行业迎来新一轮景气周期。AI和新能源汽车的强劲需求将导致未来两年供需缺口明显。虽然高端器件制造集中在日韩,但中国企业在决定器件性能的上游材料领域已具备全球竞争力。

- 新相微公司:该公司已完成显示驱动芯片的完整布局,受益于国产替代和新兴显示场景。通过增资聚焦AI算力的北电数智,公司正积极开辟AI板块的第二增长曲线。

关键信息

- MLCC行业需求爆发:

- AI服务器、AI PC和AI手机将分别推动MLCC需求量增长约100%、40%-60%和20%。

- 兴业证券预测,到2028年AI服务器用MLCC将超2000亿只,数据中心用MLCC等效出货量将超2万亿只。

- 纯电动汽车的MLCC单车用量是传统燃油车的6倍以上,且自动驾驶等级越高,用量越大。

- 供应链现状与机遇:

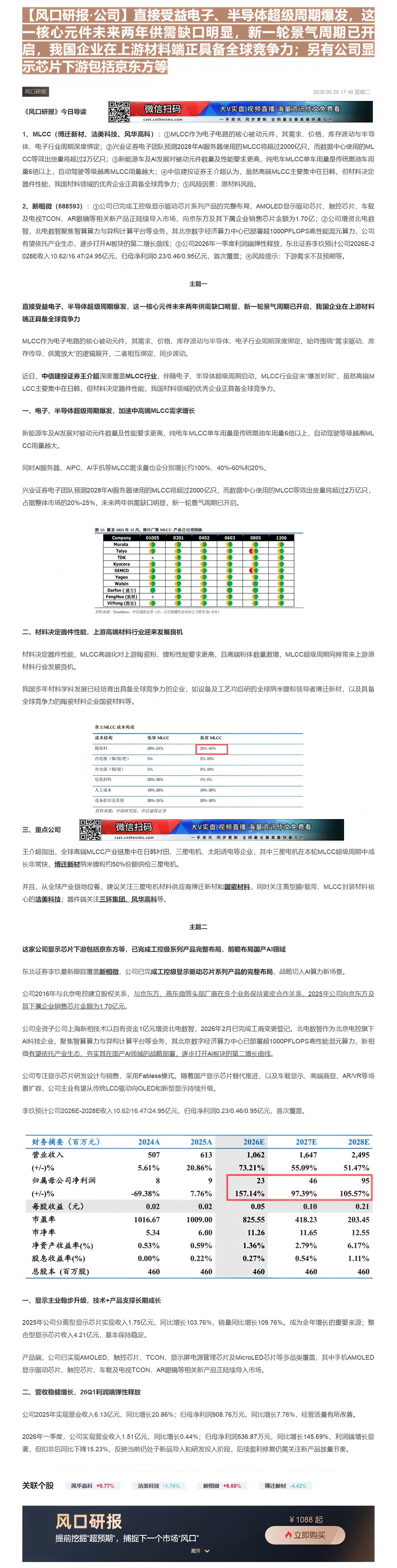

- 截至2025年12月,部分厂商的MLCC产品已出现短缺,标志新一轮景气周期已开启。

- 全球高端MLCC产业链集中在村田、三星电机等日韩企业。材料决定器件性能,MLCC高端化对上游陶瓷粉、镍粉要求更高,为材料企业带来发展良机。

- 中国企业如博迁新材(全球纳米镍粉领导者,约50%份额供给三星电机)和国瓷材料已具备全球竞争力。

- 新相微业务进展:

- 公司完成工控级显示驱动芯片布局,2025年向京东方及其下属企业销售芯片金额为1.70亿元。

- 新产品(AMOLED驱动、触控、车载TCON、AR眼镜芯片等)正陆续导入市场。

- 公司增资北电数智,其北京数字经济算力中心已部署超1000PFLOPS算力,公司将借此切入AI算力领域。

- 2026年一季度,公司归母净利润同比增长145.69%,利润弹性开始释放,但扣非后净利润下降,显示仍处于投入阶段。

潜在影响

- 对MLCC行业:供需缺口的扩大可能推动MLCC及相关上游材料进入量价齐升的景气周期。具备规模化供应能力和技术优势的厂商将显著受益。

- 对中国供应链企业:在MLCC超级周期中,中国上游材料企业凭借全球竞争力,有望加速进入全球核心供应链,提升市场份额并改善盈利水平。

- 对新相微:公司主业从传统LCD驱动向OLED等高端领域升级,有望提升产品附加值和市场空间。前瞻布局AI算力,或可打造新的增长引擎,但短期内可能增加研发和投入成本。

关注要点

- MLCC行业:

- 下游电子、半导体、新能源汽车及AI服务器市场的实际需求增速及库存周期变化。

- 主要日韩厂商(村田、三星电机、太阳诱电)的产能扩张计划和产品价格策略。

- 上游原材料(陶瓷粉、镍粉)的价格波动和供应稳定性。

- 相关公司的订单获取情况及产能利用率。

- 新相微公司:

- 新产品(如AMOLED、车载芯片)的市场导入进度和客户放量节奏。

- 公司整体盈利能力的修复情况,特别是非经常性损益的影响。

- 与北电数智在AI算力业务上的协同效应与商业化进展。

- 下游显示面板行业的需求波动,特别是京东方等关键客户的订单。

关联个股

- MLCC上游材料及器件:

- 博迁新材

- 洁美科技

- 风华高科

- 文中提及可关注但未列入“关联个股”部分的:国瓷材料、三环集团

- 显示芯片:

- 新相微

Content

正文

【风口研报·公司】直接受益电子、半导体超级周期爆发,这一核心元件未来两年供需缺口明显,新一轮景气周期已开启,我国企业在上游材料端正具备全球竞争力;另有公司显

示芯片下游包括京东方等

风口研报

2026 05.26 17.48 昆

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cntheims.com | 一手资讯 同步更新 全网最全 最真最快最及时 |

1、MLCC(博迁新材、洁美科技、风华高科):①MLCC作为电子电路的核心被动元件,其需求、价格、库存波动与半导体、电子行业周期深度绑定;②兴业证券电子团队预测2028年AI服务器使用的MLCC将超过2000亿只,而数据中心使用的MLCC等效出货量将超过2万亿只;③新能源车及AI发展对被动元件数量及性能要求更高,纯电车MLCC单车用量是传统燃油车用量6倍以上,自动驾驶等级越高MLCC用量越大;④中信建投证券王介超认为,虽然高端MLCC主要集中在日韩,但材料决定器件性能,我国材料领域的优秀企业正具备全球竞争力;⑤风险因素:原材料风险。

2、新相微(688593):①公司已完成工控级显示驱动芯片系列产品的完整布局,AMOLED显示驱动芯片、触控芯片、车载及电视TCON、AR眼镜等相关新产品正陆续导入市场,向京东方及其下属企业销售芯片金额为1.70亿;②公司增资北电数智,北电数智聚焦智算算力与异构计算平台等业务,其北京数字经济算力中心已部署超1000PFLOPS高性能混元算力,公司有望依托产业生态,逐步打开AI板块的第二增长曲线;③公司2026年一季度利润端弹性释放,东北证券李玖预计公司2026E-2028E收入10.62/16.47/24.95亿元,归母净利润0.23/0.46/0.95亿元,首次覆盖;④风险提示:下游需求不及预期等。

主題-

直接受益电子、半导体超级周期爆发,这一核心元件未来两年供需缺口明显,新一轮景气周期已开启,我国企业在上游材料端正具备全球竞争力

MLCC作为电子电路的核心被动元件,其需求、价格、库存波动与半导体、电子行业周期深度绑定,始终围绕“需求驱动、库存传导、供需放大”的逻辑展开,二者相互绑定、同步波动。

近日,中信建投证券王介超深度覆盖MLCC行业,伴随电子、半导体超级周期启动,MLCC行业迎来“爆发时刻”,虽然高端MLCC主要集中在日韩,但材料决定器件性能,我国材料领域的优秀企业正具备全球竞争力。

一、电子、半导体超级周期爆发,加速中高端MLCC需求增长

新能源车及AI发展对被动元件数量及性能要求更高,纯电车MLCC单车用量是传统燃油车用量6倍以上,自动驾驶等级越高MLCC用量越大。

同时AI服务器、AIPC、AI手机等MLCC需求量也会分别增长约100%、40%-60%和20%。

兴业证券电子团队预测2028年AI服务器使用的MLCC将超过2000亿只,而数据中心使用的MLCC等效出货量将超过2万亿只,占据整体市场的20%-25%,未来两年供需缺口明显,新一轮景气周期已开启。

图 15: 截至 2025 年 12 月,部分厂商 MCC 产品已出现短缺

| Company | 01005 | 0201 | 0402 | 0403 | 0805 | 1206 |

|---|---|---|---|---|---|---|

| Murata | ||||||

| Talyo | ||||||

| TDK | ✗ | |||||

| Kyocera | ||||||

| SEMCO | ||||||

| Yageo | ||||||

| Walsin | ||||||

| Darton ( 勁力) | ||||||

| FengHua ( 風華) | ✗ | |||||

| VIIYong ( 險客) |

Aro,中京能设(京)台原代大京02069)

二、材料决定器件性能,上游高端材料行业迎来发展良机

材料决定器件性能,MLCC高端化对上游陶瓷粉、镍粉性能要求更高,且高端粉体数量激增,MLCC超极周期同样带来上游原材料行业发展良机。

我国多年材料学科发展已经培育出具备全球竞争力的企业,如设备及工艺均自研的全球纳米镍粉领导者博迁新材,以及具备全球竞争力的陶瓷材料企业陶瓷材料等。

| 成本结构 | 低容 MECC | 高容 MECC |

|---|---|---|

| 陶瓷料 | 20%-25% | 35%-45% |

| 内电极(钡/钼/钯) | 5% | 5%-10% |

| 外电极(铜/银) | 5% | 5%-10% |

| 包氧材料 | 20%-30% | 1%-5% |

| 人工成本 | 10%-20% | 10%-20% |

| 设备折旧及其他 | 20%-35% | 20%-30% |

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最 最最快最及时 |

王介頔指出,全球高端MLCC产业链集中在日韩村田、三星电机、太阳诱电等企业,其中三星电机在本轮MLCC超级周期中成长非常快,博迁新材纳米镍粉约50%份额供给三星电机。

并且,从全球产业链地位看,建议关注三星电机材料供应商博迁新材和国瓷材料,同时关注离型膜/载带、MLCC封装材料核心的洁美科技;器件端关注三环集团、风华高科等。

主題

这家公司显示芯片下游包括京东方等,已完成工控极系列产品完整布局,前瞻布局国产AI领域

东北证券李玖最新跟踪覆盖新相微,公司已完成工控级显示驱动芯片系列产品的完整布局,战略切入AI算力新场景。

公司2016年与北京电控建立股权关系,与京东方、东微等头部厂商在多个业务保持紧密合作关系,2025年公司向京东方及其下属企业销售芯片金额为1.70亿元。

公司全资子公司上海新相技术以自有资金1亿元增资北电数智,2026年2月已完成工商变更登记。北电数智作为北京电控旗下AI科技企业,聚焦智算算力与异构计算平台等业务,其北京数字经济算力中心已部圈超1000PFLOPS高性能混元算力,新相微有望依托产业生态,夯实其在国产AI领域的战略部署,逐步打开AI板块的第二增长曲线。

公司专注显示芯片研发设计与销售,采用Fabless模式。随着国产显示芯片替代推进,以及车载显示、高端商显、AR/VR等场景扩容,公司主业有望从传统LCD驱动向OLED和新型显示持续升级。

李玖预计公司2026E-2028E收入10.62/16.47/24.95亿元,归母净利润0.23/0.46/0.95亿元,首次覆盖。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 507 | 613 | 1,062 | 1,647 | 2,495 |

| (+/-)% | 5.61% | 20.86% | 73.21% | 55.09% | 51.47% |

| 归属母公司净利润 | 8 | 9 | 23 | 46 | 95 |

| (+/-)% | -69.38% | 7.76% | 157.14% | 97.39% | 105.57% |

| 每股收益(元) | 0.02 | 0.02 | 0.05 | 0.10 | 0.21 |

| 市盈率 | 1016.67 | 1009.00 | 825.55 | 418.23 | 203.45 |

| 市净率 | 5.34 | 6.00 | 11.26 | 11.65 | 12.55 |

| 净资产收益率(%) | 0.53% | 0.59% | 1.36% | 2.79% | 6.17% |

| 股息收益率(%) | 0.00% | 0.22% | 0.27% | 0.54% | 1.11% |

| 总股本(百万股) | 460 | 460 | 460 | 460 | 460 |

一、显示主业稳步升级,技术+产品支撑长期成长

2025年公司分离型显示芯片实现收入1.75亿元,同比增长103.76%,销量同比增长109.76%。成为全年增长的重要来源;整合型显示芯片收入4.21亿元,基本保持稳定。

产品端,公司已实现AMOLED、触控芯片、TCON、显示屏电源管理芯片及MicroLED芯片等多品类覆盖,其中手机AMOLED显示驱动芯片、触控芯片、车载及电视TCON、AR眼镜等相关新产品正陆续导入市场。

二、藍收穩健增長,26Q1利润鏽弹性释放

公司2025年实现营业收入6.13亿元,同比增长20.86%;归母净利润908.76万元,同比增长7.76%,经营质量有所改善。

2026年一季度,公司实现营业收入1.51亿元,同比增长0.44%;归母净利润536.87万元,同比增长145.69%,利润端增长显著,但扣非后同比下降15.23%,反映当前仍处于新品导入和研发投入阶段,后续盈利修复仍需关注新产品放量节奏。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览