Message Detail

财联VIP专栏【风口研报·公司】可用在先进制程+高端湿电子化学品,分析师强call公司产品不仅景气度高,且油价上涨带......

AI Report

AI 简报

好的,这是基于提供的 message.md 原文生成的中文 Markdown 简报。

---

肯特催化(603120)简报

核心结论

分析师看好肯特催化。作为相转移催化剂和分子筛模板剂的国内龙头,公司深度受益于催化剂产品的国产化替代趋势。其产品已切入先进制程,在高端湿电子化学品中发挥关键作用,下游景气度高。叠加国际油价上涨带动产品价格提升,公司业绩有望实现快速增长。

关键信息

- 公司定位:国内相转移催化剂、分子筛模板剂细分领域龙头,拥有季铵盐、季铵碱、季鳞盐、冠醚等四大系列产品。

- 产品应用:公司产品可作为高端湿电子化学品的添加剂,在先进制程中实现更精准温和的精细加工,起到显影、去胶、精细清洗、蚀刻辅助等作用,并与客户深度绑定。

- 业绩预测:招商证券分析师预计公司2026-2028年归母净利润分别为1.03亿、1.32亿、1.70亿元,同比增长25%、28%、29%。

- 行业趋势:催化剂产品国产化替代是行业发展的主要趋势,我国作为全球最大催化剂消费国之一,市场发展空间广阔。

- 价格驱动:国际原油价格上涨已带动催化剂产品价格有所提升。

潜在影响

- 业绩增长:在下游高景气度和产品价格上涨的双重驱动下,公司未来三年(2026-2028年)的营业总收入与归母净利润有望持续以超过20%的速度增长。

- 市场地位:凭借在先进制程和高端湿电子化学品中的应用,公司有望巩固其在产业链中的重要地位,并提升市场估值。

- 行业机遇:催化剂国产化替代的大趋势将为公司带来持续的市场扩容和份额提升机会。

关注要点

- 下游需求:重点关注石油化工、精细化工及电子化学品等下游行业的景气度变化对催化剂用量的影响。

- 原油价格:国际原油价格的波动是影响公司产品定价和盈利能力的关键外部因素,需持续跟踪。

- 国产化进程:催化剂产品国产化替代的实际进展速度和渗透率提升情况。

- 风险提示:原材料明确指出存在“环境保护风险”,需关注环保政策趋严对公司生产经营的潜在影响。

关联个股

- 肯特催化(603120)

Content

正文

【风口研报·公司】可用在先进制程+高端湿电子化学品,分析师强call公司产品不仅景气度高,且油价上涨带动价格进一步提升,业绩有望快速增长

风口研报

2026.06.26 13.23 星期二

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真 最快 最及时 |

肯特催化(603120)精要:

①催化剂产品的国产化替代为我国催化行业发展的主要趋势,公司是相转移催化剂、分子筛模板剂细分领域的国内龙头,下游高景气度有望拉动业绩快速增长;

②行业景气度回升带动电子化学品用量持续增长,公司产品可用在先进制程,实现更精准温和的精细加工,在高端湿电子化学品中起到显影、去胶、精细清洗、蚀刻辅助等作用;

③招商证券周挣看好公司在行业地位领先,下游景气度高,预计2026-28年分别实现归母净利润分别为1.03/1.32/1.70亿元,同比增长25%/28%/29%,对应PE为45.8/35.7/27.6倍;

④风险因素:环境保护风险。

可用在先进制程+高端湿电子化学品,分析师强call公司产品不仅景气度高,且油价上涨带动价格进一步提升,业绩有望快速增长

国际原油价格较上年上涨,已带动催化剂产品价格有所提升,叠加电子化学品、高端催化剂等领域的应用,国内催化剂市场发展空间广阔。

催化剂产品的国产化替代为我国催化行业发展的主要趋势,随着更多的催化剂产品逐步实现国产化,预计国内催化剂市场具有广阔的发展空间。

此外,行业景气度回升带动电子化学品用量持续增长,公司产品可用在先进制程,实现更精准温和的精细加工,在高端湿电子化学品中起到显影、去胶、精细清洗、蚀刻辅助等作用。

周静看好公司在行业地位领先,下游景气度高,预计2026-28年分别实现归母净利润分别为1.03/1.32/1.70亿元,同比增长25%/28%/29%,对应PE为45.8/35.7/27.6倍。

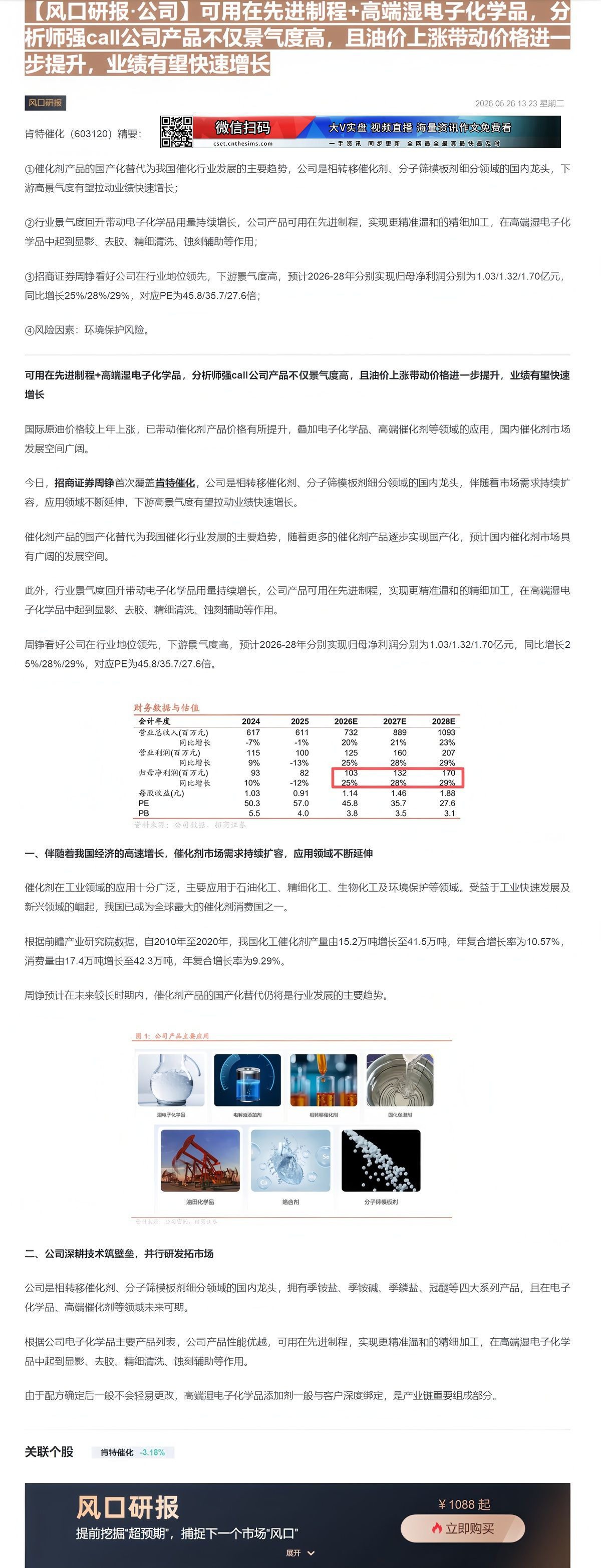

财务数据与估值

| 会计年度 | 2024 | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 617 | 611 | 732 | 889 | 1093 |

| 同比增长 | -7% | -1% | 20% | 21% | 23% |

| 营业利润(百万元) | 115 | 100 | 125 | 160 | 207 |

| 同比增长 | 9% | -13% | 25% | 28% | 29% |

| 归母净利润(百万元) | 93 | 82 | 103 | 132 | 170 |

| 同比增长 | 10% | -12% | 25% | 28% | 29% |

| 每股收益(元) | 1.03 | 0.91 | 1.14 | 1.46 | 1.88 |

| PE | 50.3 | 57.0 | 45.8 | 35.7 | 27.6 |

| PB | 5.5 | 4.0 | 3.8 | 3.5 | 3.1 |

资料来源:公司数据,招商证券

一、伴随着我国经济的高速增长,催化剂市场需求持续扩容,应用领域不断延伸

催化剂在工业领域的应用十分广泛,主要应用于石油化工、精细化工、生物化工及环境保护等领域。受益于工业快速发展及新兴领域的崛起,我国已成为全球最大的催化剂消费国之一。

根据前瞻产业研究院数据,自2010年至2020年,我国化工催化剂产量由15.2万吨增长至41.5万吨,年复合增长率为10.57%,消费量由17.4万吨增长至42.3万吨,年复合增长率为9.29%。

周铮预计在未来较长时期内,催化剂产品的国产化替代仍将是行业发展的主要趋势。

图 1: 公司产品主要应用

湿电子化学品 电解液添加剂 铝转移催化剂 固化烧道剂

油田化学品 熔合剂 分子筛模板剂

受计未定:公司官网,传真证

二、公司深耕技术筑壁垒,并行研发拓市场

公司是相转移催化剂、分子筛模板剂细分领域的国内龙头,拥有季铵盐、季铵碱、季鳞盐、冠醚等四大系列产品,且在电子化学品、高端催化剂等领域未来可期。

根据公司电子化学品主要产品列表,公司产品性能优越,可用在先进制程,实现更精准温和的精细加工,在高端湿电子化学品中起到显影、去胶、精细清洗、蚀刻辅助等作用。

由于配方确定后一般不会轻易更改,高端湿电子化学品添加剂一般与客户深度绑定,是产业链重要组成部分。

风

提前挖掘“超预期”,捕捉下一个市场“风口”

¥ 1088 起

Image

拼接预览