Message Detail

财联VIP专栏【研选•研报数据】海外AI公司商业变现迎来里程碑式突破,盈利能力加速兑现;BBU电芯来需求旺盛,有望逐......

AI Report

AI 简报

好的,这是基于提供的 @@INLINECODE0@@ 原文生成的简报。

核心结论

- AI产业资本化加速:海外AI公司正迎来从“投入期”到“盈利期”的里程碑式转折。Anthropic首次实现季度盈利,营收高速增长;OpenAI与SpaceX均在推进IPO,AI商业化进入全新阶段。

- BBU备电方案兴起:受AI服务器功率提升驱动,BBU电芯需求旺盛,有望成为高功率服务器的重要备电方案。蔚蓝锂芯凭借三年前的战略布局和产品技术优势,预计将在该领域打开第二成长曲线,高盈利订单有望显著增厚公司业绩。

关键信息

- AI公司盈利突破:Anthropic预计二季度营收约109亿美元(同比增长约130%),首次实现运营利润5.59亿美元;推理业务毛利率从38%跃升至70%以上,增长核心驱动力为企业客户对Agent编程工具的需求。

- 巨头IPO进程:OpenAI计划未来几周内提交上市文件、秋季上市,估值或达1万亿美元;SpaceX已递交IPO申请,估值超1.75万亿美元,并已完成对xAI与X的整合。

- 蔚蓝锂芯BBU业务布局:公司三年前已布局BBU电芯,采用适配性高的全极耳技术路线。目前形成代工、联合销售、直供三类业务模式。BBU电芯单颗盈利能力显著高于传统产品。

- 产业趋势验证:松下近期将2029财年BBU相关业务销售目标由8000亿日元上修至9500亿日元(上调约18.8%),印证了下游需求的加速释放。

潜在影响

- AI产业链:AI头部公司进入盈利和资本化阶段,表明商业模式初步跑通,可能刺激全球资本加大对AI算力基础设施及应用层的投入,强化市场对A股相关算力与应用产业链公司的信心。

- 服务器备电领域:BBU作为高功率服务器的重要备电方案,其市场需求正加速释放,将利好在该领域具有先发优势和技术壁垒的电池供应商,并对传统备电方案形成补充。

关注要点

- 技术发展风险:原文提示需注意AI技术发展及公司业务拓展不及预期的风险。

- 蔚蓝锂芯订单落地:需持续跟踪蔚蓝锂芯BBU业务在下半年的具体订单落地情况与利润贡献,以验证其第二成长曲线的启动。

- 下游需求风险:蔚蓝锂芯业务受下游需求、原材料价格波动及地缘政治风险影响。

关联个股

赛意信息、蔚蓝锂芯、浪潮信息、海光信息。

Content

正文

【研选·研报数据】海外AI公司商业变现迎来里程碑式突破,盈利能力加速兑现;BBU电芯来需求旺盛,有望逐步成为高功率服务器的重要备电方案,这家公司已于3年前布局

数据研选

2026.05.26 06.59 星期二

【研选·大事件——读懂大市】

1、5月25日下午,国家主席习近平在北京人民大会堂会见来华进行正式访问的巴基斯坦总理夏巴兹。

2、中国暂停向日本出口部分稀土产品,外交部:依法依规,制止日本拥核企图。

3、华为发表“韬(T)定律”,半导体技术实现新突破。

4、美国总统特朗普25日称,与伊朗的谈判进展顺利。

5、白宫首席经济顾问:结束伊朗战争将为降息创造条件。

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

【研选·行业】

口器

AI海外AI公司商业变现迎来里程碑式突破,盈利能力加速兑现

AI公司盈利能力加速兑现,Anthropic首度实现季度营业利润,OpenAI与SpaceX同步冲刺IPO,AI产业资本化进程全面提速。

Anthropic预计二季度营收达109亿美元、同比增长约130%,首度实现运营利润5.59亿美元,推理毛利率从38%跃升至70%以上。其营收增速已超过谷歌、Facebook在各自IPO前夕的增长速度,企业客户对Agent编程工具的爆发式需求是核心驱动力。

OpenAI拟在未来几周内提交IPO文件,计划秋季上市,估值或高达约1万亿美元;SpaceX正式递交IPO申请,估值超1.75万亿美元,招股书披露已完成对xAI与X的整合。

国泰海通证券杨林认为,AI产业迈向"规模盈利",算力战略持续深化,看好A股相关产业链公司,如海光信息、浪潮信息、赛意信息等。

风险提示:技术发展不及预期,公司业务拓展不及预期。

【研选·公司】

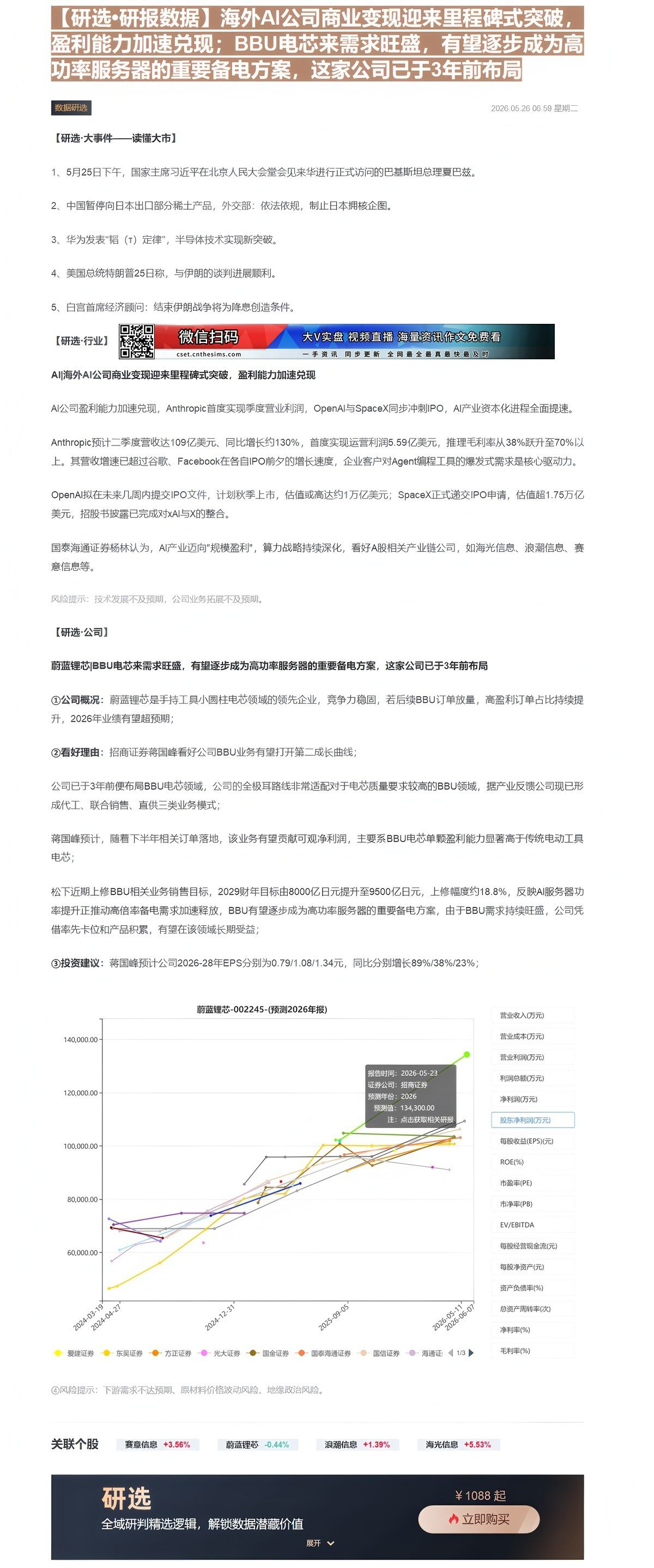

蔚蓝锂芯|BBU电芯来需求旺盛,有望逐步成为高功率服务器的重要备电方案,这家公司已于3年前布局

①公司概况:蔚蓝锂芯是手持工具小圆柱电芯领域的领先企业,竞争力稳固,若后续BBU订单放量,高盈利订单占比持续提升,2026年业绩有望超预期;

②看好理由:招商证券蒋国峰看好公司BBU业务有望打开第二成长曲线;

公司已于3年前便布局BBU电芯领域,公司的全极耳路线非常适配对于电芯质量要求较高的BBU领域,据产业反馈公司现已形成代工、联合销售、直供三类业务模式;

蒋国峰预计,随着下半年相关订单落地,该业务有望贡献可观净利润,主要系BBU电芯单颗盈利能力显著高于传统电动工具电芯;

松下近期上修BBU相关业务销售目标,2029财年目标由8000亿日元提升至9500亿日元,上修幅度约18.8%,反映AI服务器功率提升正推动高倍率备电需求加速释放,BBU有望逐步成为高功率服务器的重要备电方案,由于BBU需求持续旺盛,公司凭借率先卡位和产品积累,有望在该领域长期受益;

③投资建议:蒋国峰预计公司2026-28年EPS分别为0.79/1.08/1.34元,同比分别增长89%/38%/23%;

蔚蓝锂芯-002245-(预测2026年报)

| 日期 | 东吴证券 | 方正证券 | 光大证券 | 圆金证券 | 圆泰海通证券 | 圆信证券 | 海通证 | 1/3 |

|---|---|---|---|---|---|---|---|---|

| 2024-03-19 | 68000.00 | 68000.00 | 68000.00 | 68000.00 | 68000.00 | 68000.00 | 58000.00 | 62000.00 |

| 2024-04-27 | 68000.00 | 68000.00 | 68000.00 | 68000.00 | 68000.00 | 68000.00 | 62000.00 | 68000.00 |

| 2024-12-31 | 75000.00 | 75000.00 | 75000.00 | 75000.00 | 75000.00 | 75000.00 | 70000.00 | 78000.00 |

| 2025-09-05 | 102000.00 | 102000.00 | 102000.00 | 102000.00 | 102000.00 | 102000.00 | 98000.00 | 88000.00 |

| 2026-05-11 | 135000.00 | 135000.00 | 135000.00 | 135000.00 | 135000.00 | 135000.00 | 102000.00 | 108000.00 |

营业收入(万元)

④风险提示:下游需求不达预期、原材料价格波动风险、地缘政治风险。

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

股东净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

净利率(%)

总资产周转率(次)

关联个股

毛利率(%)

研选

¥1088起

全域研判精选逻辑,解锁数据潜藏价值

^

立即购买

Image

拼接预览