Message Detail

财联VIP专栏【财联社早知道】全球首个!三星电子完成900层超高堆叠3D NAND闪存原型开发,机构称存储高景气将维......

AI Report

AI 简报

金融资讯简报 (基于原文整理)

核心结论

市场呈现结构性分化行情,AI硬件与半导体板块逆势走强,成为市场主线。存储产业链受益于AI驱动的高端产品迭代和供给端受限,高景气度预计将维持至2028年。人形机器人产业中长期前景获机构看好,但短期内仍处于产业化初期。

关键信息

- 存储产业链景气度:

- 供给端受限: 中信证券指出,存储原厂扩产面临主客观约束,2026年有效产能释放受限,新产能实质释放需等到2027年底至2028年。

- 产品迭代: 存储龙头加速向先进制程及高端产品线(如3D NAND、高性能SSD)迭代。佰维存储发布支持PCIe 4.0的Mini SSD产品。

- 设备表现: 华海清科的CMP装备在逻辑芯片、DRAM、3D NAND等领域的客户端产线表现突出,指标达到国际同类水平。

- 人形机器人市场预测:

- 市场规模: 巴克莱报告预测,人形机器人市场在2035年前有望成长为2000亿美元的新产业,并支撑1万亿美元的物理AI生态。国泰海通证券预测,仅三大工业领域,2035年需求量将达48.4万台,对应市场空间约483.6亿元。

- 企业合作: 昊志机电(谐波减速器等产品)与宇树科技开展合作;某公司通过持有容腾基金份额间接投资宇树科技。

- 市场动态:

- 热点板块: 5月25日板块热度前三为AI硬件(宝鼎科技领涨)、芯片(晶方科技领涨)、机器人(达实智能领涨)。

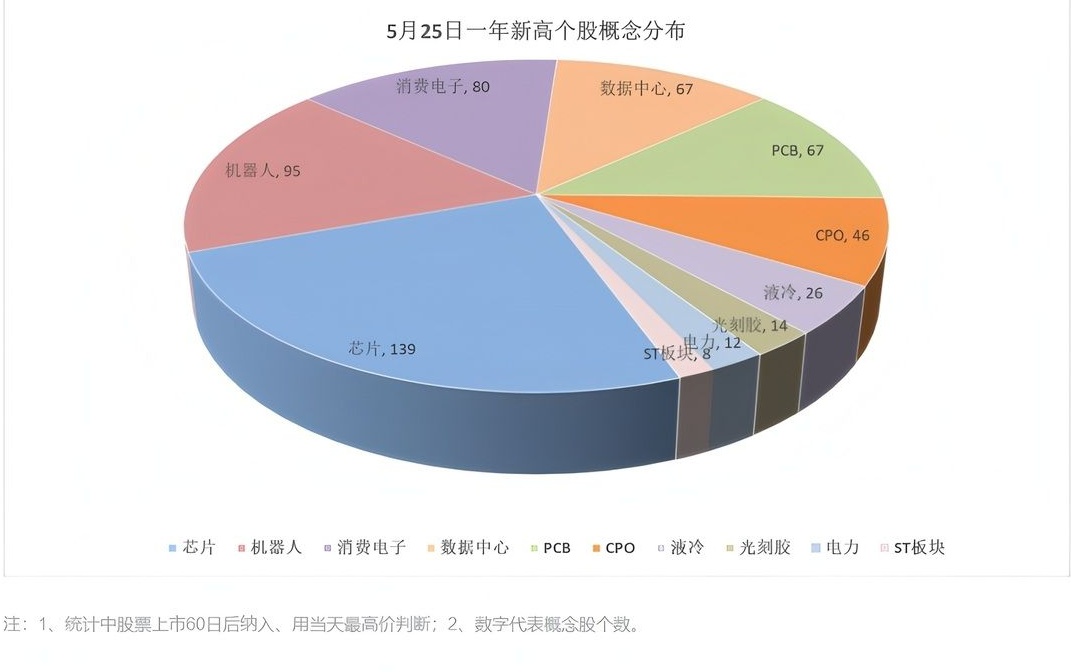

- 新高个股: 当日创一年新高的个股主要集中在机器人(95家)、芯片、消费电子(80家)、数据中心(67家)、PCB(67家) 等概念板块。

- 资金特征: 市场呈现“趋势强、连板弱”的割裂状态,机构与游资共同参与AI硬件、半导体板块的核心标的,形成趋势和连板共振。PCB是AI硬件中表现最强的细分领域。

潜在影响

- 存储芯片: 供给端的持续受限与AI驱动的需求增长,可能导致存储芯片价格在中长期维持坚挺,利好具备先进制程技术和产能的龙头厂商。

- 人形机器人: 产业链当前仍由预期驱动,宇树科技等头部公司的商业化进展以及特斯拉等巨头的动态将是影响板块情绪的关键。谐波减速器、传感器等核心零部件供应商或率先受益。

- AI硬件扩散: AI算力需求正从核心芯片向存储、PCB、CPO(光模块)、液冷散热、MLCC 等多个硬件领域扩散,为相关产业链带来结构性增长机会。

关注要点

- 5月26日要闻精选:

- 帝尔激光: TGV激光微孔设备实现晶圆级和面板级封装技术全面覆盖。

- 有研粉材: 3D打印铜粉可用于新型液冷散热器。

- 欧陆通: 越南生产基地服务器电源预计2026年底前小批量生产,2027年规模化量产。

- 联瑞新材: 高速基板用超纯球形粉体材料项目一期建设完毕。

- 瑞丰高材: 控股子公司黑磷中试装置完成调试,开始小批量投料试验。

- 市场结构: 需持续关注高位核心股的表率作用,只要不出现连续的负反馈,AI硬件方向的低位补涨和趋势抱团行情有望延续。

关联个股

- 存储/芯片: 佰维存储、华海清科、兆易创新、通富微电、长电科技、中芯国际、寒武纪、盛美上海、拓荆科技、长川科技、深科技、雅克科技、华虹公司。

- 人形机器人: 昊志机电(谐波减速器)、绿的谐波,以及与宇树科技有股权或业务关联的公司。

- AI硬件 (PCB/CPO/液冷): 宝鼎科技、鹏鼎控股、深南电路、沪电股份、胜宏科技、新易盛、华工科技、申菱环境、中石科技、飞荣达。

- 先进封装/设备: 帝尔激光、华天科技(2.5D/3D封装线通线,CPO技术研发中)。

Content

正文

点评:随着AI产业趋势持续,存储龙头加速向先进制程及高端产品线迭代,存储产业链高景气也将维持。中信证券指出,当前存储原厂扩产面临主客观双重约束,2026年有效产能释放受限,预计新产能实质释放需待2027年底至2028年,且过程中供给

公司方面,佰维存储发布的Mini SSD产品支持PCIe 4.0×2接口与NVMe 1.4协议,采用3D TLC NAND介质,读取速度高达3700MB/s,写入速度高达3400MB/s,容量范围覆盖512GB~2TB,IP68级防尘防水,3米抗摔防护,即插即用的插槽设计,具备灵活的可拆卸性,可充分满足智能手机、NAS、智能相册、笔记本电脑、平板、移动固态硬盘等多种场景的高效存储需求。华海清科的CMP装备在逻辑芯片、DRAM存储芯片、3D NAND存储芯片等领域客户端生产线均表现突出,长期连续运行的技术指标和可靠性指标均达到国际同类设备水平。

创板IPO将于6月1日上会,拟募资42.02亿元,机构预计2035年人形机器人市场规模有望达2000亿美

波减速器等可应用于人形机器人,公司与宇树科技开展了合作

点评:巴克莱在最新发布的人形机器人专题报告中表示,人形机器人市场有望在2035年前成长为一个规模高达2000亿美元的新产业,并进一步支撑一个规模达到1万亿美元级别的物理AI生态。国泰海通证券则预测,仅汽车制造、电子制造、物流仓储三大工业领域,人形机器人需求量将从2025年的0.1万台增长至2030年的7.1万台,到2035年达48.4万台,对应市场空间约483.6亿元。

00万元,公司对容腾基金的持有份额约为1.6667%,据了解,容腾基金对宇树科技的投资额为2000万元。昊志机电生产的谐波减速器、无框力矩电机、编码器、低压驱动器、六维力矩传感器等产品可应用于人形机器人。公司与宇树科技开展了合作。

| 热度 | 5月25日板块及龙头股 | 5月22日 | 5月21日 | 5月20日 | 5月19日 | |

|---|---|---|---|---|---|---|

| TOP1 | AI硬件 | 宝鼎科技 | AI硬件 | 玻璃基板 | 芯片 | 机器人 |

| TOP2 | 芯片 | 晶方科技 | 芯片 | 无人驾驶 | AI硬件 | AI硬件 |

| TOP3 | 机器人 | 达实智能 | 机器人 | 机器人 | 机器人 | 芯片 |

| TOP4 | 电力 | 京能电力 | ST | ST | ||

| TOP5 | ST | *ST东晶 | 算力 |

| 上个交易日放量3024亿元,两市成交10亿以上个股增加55家至735家。其中,前三的芯片、机器人、数据 |

|---|

| 1、223、222只个股,分别增加31、14、21只个股。市场呈现结构性分化行情,AI硬件、半导体板块逆势 |

| MLCC、电容等连续走强,本质上也是AI硬件需求扩散后的延伸。其中,PCB是AI硬件里最强的细分,鹏鼎 |

| 些核心票继续晋级,机构资金和游资同时参与,形成了趋势和连板共振结构。后面重点还是看高位核心能 |

| 只要核心不出现连续负反馈,低位补涨和趋势抱团大概率还会继续发散。总的来说,指数放量上涨,科 |

| ,连板情绪与指数背离,市场进入“趋势强、连板弱”的割裂阶段。 |

| 行业 | 股票代码 | 股票名称 |

|---|---|---|

| 芯片 | 688757.SH | 胜利纳米 |

| 芯片 | 688347.SH | 华虹公司 |

| 芯片 | 688361.SH | 中科飞测 |

| 芯片 | 688249.SH | 晶合集成 |

| 芯片 | 688172.SH | 燕东微 |

| 芯片 | 688362.SH | 甬矽电子 |

| 芯片 | 688419.SH | 耐科装备 |

| 芯片 | 688372.SH | 伟测科技 |

| 芯片 | 301369.SZ | 联动科技 |

| 芯片 | 688072.SH | 拓荆科技 |

| 芯片 | 920179.BJ | 凯德石英 |

| 芯片 | 301099.SZ | 雅创电子 |

| 芯片 | 688082.SH | 盛美上海 |

| 芯片 | 301013.SZ | 利和兴 |

| 芯片 | 300975.SZ | 商络电子 |

| 芯片 | 688630.SH | 芯暮微装 |

| 芯片 | 605303.SH | 园林股份 |

| 芯片 | 603931.SH | 格林达 |

| 芯片 | 688256.SH | 寒武纪 |

| 芯片 | 688981.SH | 中芯国际 |

| 芯片 | 002975.SZ | 博杰股份 |

| 芯片 | 688300.SH | 联瑞新材 |

| 芯片 | 688001.SH | 华兴源创 |

| 芯片 | 603867.SH | 新化股份 |

| 芯片 | 300672.SZ | 国科微 |

| 芯片 | 300604.SZ | 长川科技 |

| 芯片 | 300567.SZ | 精测电子 |

| 芯片 | 603986.SH | 兆易创新 |

| 芯片 | 300373.SZ | 扬杰科技 |

| 芯片 | 300236.SZ | 上海新阳 |

| 芯片 | 300184.SZ | 力源信息 |

| 芯片 | 002409.SZ | 雅克科技 |

| 芯片 | 002156.SZ | 通富微电 |

| 芯片 | 600584.SH | 长电科技 |

| 芯片 | 000021.SZ | 深科技 |

| PCB | 301362.SZ | 民爆光电 |

| PCB | 688603.SH | 天承科技 |

| PCB | 301377.SZ | 鼎泰高科 |

| PCB | 688150.SH | 莱特光电 |

| PCB | 301200.SZ | 大族数控 |

| PCB | 300814.SZ | 中富电路 |

| PCB | 688359.SH | 三孚新科 |

| PCB | 688308.SH | 欧科亿 |

| PCB | 300903.SZ | 科翔股份 |

| PCB | 605058.SH | 澳弘电子 |

| PCB | 688519.SH | 南亚新材 |

| PCB | 002938.SZ | 鹏鼎控股 |

| PCB | 002916.SZ | 深南电路 |

| PCB | 603228.SH | 景旺电子 |

| PCB | 603186.SH | 华正新材 |

| PCB | 300476.SZ | 胜宏科技 |

| PCB | 300395.SZ | 菲利华 |

| PCB | 601208.SH | 东材科技 |

| PCB | 002552.SZ | 宝鼎科技 |

| PCB | 002463.SZ | 沪电股份 |

| PCB | 002436.SZ | 兴森科技 |

| PCB | 600183.SH | 生益科技 |

| 机器人 | 688507.SH | 索辰科技 |

| 机器人 | 003131.SZ | 胜通能源 |

| 机器人 | 301328.SZ | 维峰电子 |

| 机器人 | 688322.SH | 奥比中光 |

| 机器人 | 300969.SZ | 恒帅股份 |

| 机器人 | 688456.SH | 有研粉材 |

| 机器人 | 688059.SH | 华锐精密 |

| 机器人 | 688017.SH | 绿的谐波 |

| 机器人 | 688090.SH | 瑞松科技 |

| 机器人 | 603730.SH | 岱美股份 |

| 机器人 | 300626.SZ | 华瑞股份 |

| 机器人 | 300503.SZ | 吴志机电 |

| 机器人 | 002768.SZ | 国恩股份 |

| 机器人 | 600114.SH | 东睦股份 |

| 机器人 | 000026.SZ | 飞亚达 |

| CPO | 688807.SH | 优迅股份 |

| CPO | 688531.SH | 日联科技 |

| CPO | 688143.SH | 长盈通 |

| CPO | 301338.SZ | 凯格精机 |

| CPO | 301312.SZ | 智立方 |

| CPO | 688662.SH | 富信科技 |

| CPO | 002980.SZ | 华盛昌 |

| CPO | 688025.SH | 杰普特 |

| CPO | 300502.SZ | 新易盛 |

| CPO | 000988.SZ | 华工科技 |

| 液冷 | 301626.SZ | 苏州天脉 |

| 液冷 | 301123.SZ | 奕东电子 |

| 液冷 | 301018.SZ | 申菱环境 |

| 液冷 | 300684.SZ | 中石科技 |

| 液冷 | 603890.SH | 春秋电子 |

| 液冷 | 300731.SZ | 科创新源 |

| 液冷 | 603269.SH | 海鸥股份 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 301123.SZ | 奕东电子 |

| 液冷 | 301018.SZ | 申菱环境 |

| 液冷 | 300684.SZ | 中石科技 |

| 液冷 | 300731.SZ | 科创新源 |

| 液冷 | 603269.SH | 海鸥股份 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 301123.SZ | 奕东电子 |

| 液冷 | 301018.SZ | 申菱环境 |

| 液冷 | 300684.SZ | 中石科技 |

| 液冷 | 603890.SH | 春秋电子 |

| 液冷 | 300731.SZ | 科创新源 |

| 液冷 | 603269.SH | 海鸥股份 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 301123.SZ | 奕东电子 |

| 液冷 | 301018.SZ | 申菱环境 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 300731.SZ | 科创新源 |

| 液冷 | 603269.SH | 海鸥股份 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 301123.SZ | 奕东电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 300731.SZ | 科创新源 |

| 液冷 | 603269.SH | 海鸥股份 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 300731.SZ | 科创新源 |

| 液冷 | 603269.SH | 海鸥股份 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 海鸥股份 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300684.SZ | 春秋电子 |

| 液冷 | 603269.SH | 春秋电子 |

| 液冷 | 300602.SZ | 飞荣达 |

| 液冷 | 301626.SZ | 川润股份 |

| 液冷 | 603269 |

注:统计中股票上市60日后纳入、用当天最高价判断。

5月25日一年新高个股概念分布

消费电子, 80

机器人, 95

芯片

机器人

消费电子

数据中心

PCB

数据中心, 67

PCB

液冷

PCB, 67

PCP, 46

ST板块

电力, 12

ST板块

液冷, 26

光刻胶, 14

电力, 12

ST板块

芯片

机器人

消费电子

数据中心

PCB

液冷

光刻胶

电力

ST板块

注:1、统计中股票上市60日后纳入、用当天最高价判断;2、数字代表概念股个数。

| 5月26日公司要闻精选 | 5月26日公司要闻精选 |

|---|---|

| 标的 | 主要内容 |

| 有研粉材 | 公司的3d打印铜粉可用于新型液冷散热器 |

| 行云科技 | 签订3.22亿元企业级SSD硬盘销售框架协议 |

| 普冉股份 | 公司已同时具备SONOS和ETOX双工艺全容量产品线 |

| 博俊科技 | 拟5.12亿元增资重庆蓝电科技获5.15%股权 |

| 欧陆通 | 公司已在越南生产基地顺利完成通用及高功率服务器电源产线的建设与调试,预计2026年底前实现小批量生产,于2027年可实现规模化量产 |

| 联瑞新材 | 高性能高速基板用超纯球形粉体材料项目分三期建设,一期项目已建设完毕 |

| 瑞丰高材 | 公司控股子公司瑞丰玥能百公斤级生产装置所产黑磷,经过公司掌握的后处理技术,纯度最高可达99.999%。目前瑞丰玥能的吨级中试装置设备调试工作已经完成,开始小批量投料试验 |

| 帝尔激光 | 公司TGV激光微孔设备可应用于半导体芯片封装、显示芯片封装等相关领域,目前已实现晶圆级和面板级封装激光技术的全面覆盖,并完成面板级 |

有研粉材:公司的3d打印铜粉可用于新型液冷散热器。点评:公司主要从事铜基金属粉体材料、微电子互连锡基焊粉、3D打印金属粉体材料和电子浆料的生产与销售。公司新型散热铜粉目前出货量较稳定,是公司针对高散热需求场景开发的铜粉新

P、QFP、BGA、SiP、WLP等多个系列,广泛应用于计算机、网络通讯、消费电子、智能移动终端、物联网、工业自动化控制及汽车电子等领域。公司掌握多项先进封装技术,如SiP、FC、TSV等,承担了国家重大科技专项项目。这些技术优势使公司在国内同行业中处于领先地位,提升了市场竞争力。公司已开发完成ePoP/PoPt高密度存储器及应用于智能座舱与自动驾驶的车规级FCBGA封装技术。2.5D/3D封装产线完成通线。启动CPO封装技术研发,关键单元工艺开发正在进行之中。FOPLP封装完成多家客户不同类型产品验证,通过客户可靠性认证。今日国泰海通北京知春路买入15365.22万,中信证券东阳吴宁西路买入13688.12万,开源证券西安太华路买入10546.20万,2机构分别买入10350.41万、8715.07万。

Image

拼接预览