Message Detail

财联VIP专栏【风口研报·公司】MLCC迎来新一轮涨价周期,这家公司是上游全球粉体供应商,新领域布局还包括PCB球形......

AI Report

AI 简报

国瓷材料(300285)简报

核心结论

MLCC行业迎来新一轮涨价周期,国瓷材料作为全球MLCC介质粉体头部供应商,有望直接受益。需求端,AI服务器单板MLCC用量近乎翻倍,导致高端产品供应偏紧,并已引发下游涨价潮。供给端,公司正积极扩产车规级及AI用高端粉体,并从消费级产品涨价中获益。同时,公司在固态电池、商业航天、光模块陶瓷基板等新领域的布局进展顺利,未来将构成新的利润增长点。华泰证券看好其成长性,维持“买入”评级,给予目标价53.68元。

关键信息

- MLCC涨价潮启动:受AI服务器需求挤压,消费类MLCC供应趋紧。太阳诱电已于26年4月率先调涨消费类低容及车用MLCC价格,涨幅约6%-13%。

- AI服务器驱动高端需求:

- 英伟达GB200单板搭载约6500颗MLCC。

- 下一代Rubin平台因功耗和电源管理复杂度提升,单板MLCC用量预计接近翻倍,达到约1.2万颗。

- 公司市场地位与产能:

- 是全球领先的MLCC介质粉体供应商,客户包括三星电机、国巨、风华高科等。

- 已建成2000吨车规及AI服务器用MLCC粉体新产能,预计2026年可释放1000吨高端产品销量,全年总销量有望达8500吨。

- 新业务布局进展:

- 商业航天:通讯射频微系统芯片封装管壳已成为低轨卫星射频芯片的主流封装方案。

- 固态电池:已建成硫化物固态电解质自动化生产线。

- PCB及光模块:球形氧化硅等产品可满足M7至M9级别高端高速覆铜板需求。子公司国瓷赛创的光模块用陶瓷基板已实现小批量销售。

- 财务预测:华泰证券预测公司26-28年归母净利润为8.8/10.4/12.5亿元,同比增长43%/18%/20%。

潜在影响

- 短期业绩弹性增大:消费级MLCC粉体价格有望跟随下游涨价而提升,直接增厚公司利润。

- 高端产品结构与放量:AI服务器MLCC粉体等高附加值产品出货量增加,将优化公司产品结构和盈利能力,带动整体毛利率提升。

- 开辟第二成长曲线:固态电池电解质、商业航天封装管壳、光模块陶瓷基板等新业务逐步进入收获期,将降低公司对单一MLCC行业的依赖,提升长期增长潜力与估值中枢。

关注要点

- MLCC涨价趋势的持续性与传导范围。

- 公司高端MLCC粉体产能释放及客户认证进度。

- 固态电池、商业航天等新业务订单的具体落地情况。

- 在建项目达产是否不及预期。

关联个股

- 国瓷材料(300285):+5.62%

Content

正文

【风口研报·公司】MLCC迎来新一轮涨价周期,这家公司是上游全球粉体供应商,新领域布局还包括PCB球形氧化硅、光模块用陶瓷基板等产品

风口研报

2026.06.25 13:24 星期一

国瓷材料(300285)精要:

回

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

①英伟达下一代服务器单板MLCC用量接近翻倍,高端MLCC供应偏紧,下游迎来涨价潮;

②公司是全球领先的MLCC介质粉体生产企业,客户涵盖国内及国际头部企业,包括三星电机、国巨、风华高科等,正加快车规级、AI服务器MLCC粉体的产能扩产;

③公司新领域布局包括球形氧化硅等产品性能可满足M7、M8、M9等高端高速覆铜板,子公司国瓷赛创具有光模块用陶瓷基板实现小批量销售;

④风险提示:在建项目达产不及预期等。

MLCC迎来新一轮涨价周期,这家公司是上游全球粉体供应商,新领域布局还包括PCB球形氧化硅、光模块用陶瓷基板等产品

华泰证券庄汀洲最新跟踪覆盖国瓷材料,公司作为全球MLCC粉体头部供应商之一,有望受益于MLCC景气向好。

当前英伟达GB200单板搭载约6500颗MLCC,下一代Rubin因热设计功耗翻倍、电源管理复杂度大幅提升,单板MLCC用量接近翻倍至12000颗左右。

高端MLCC供应偏紧,日韩主要供应商将MLCC产能向AI用倾斜,压缩消费类MLCC供货。消费类MLCC供应偏紧下,部分代理商展开预防性囤购,部分供应商调价,26年4月太阳诱电率先调涨消费类低容及车用MLCC价格,涨幅约6%-13%。

公司是全球领先的MLCC介质粉体生产企业,客户涵盖国内及国际头部企业,包括三星电机、国巨、风华高科等,公司正加快车规级、AI服务器MLCC粉体的产能扩产。

庄汀洲认为公司消费级MLCC粉体有望跟随下游供应偏紧共同涨价,AI用MLCC粉体等有望伴随下游景气持续放量。维持公司26-28年归母净利润预测为8.8/10.4/12.5亿元,同比+43%/+18%/+20%,对应EPS为0.88/1.04/1.25元。

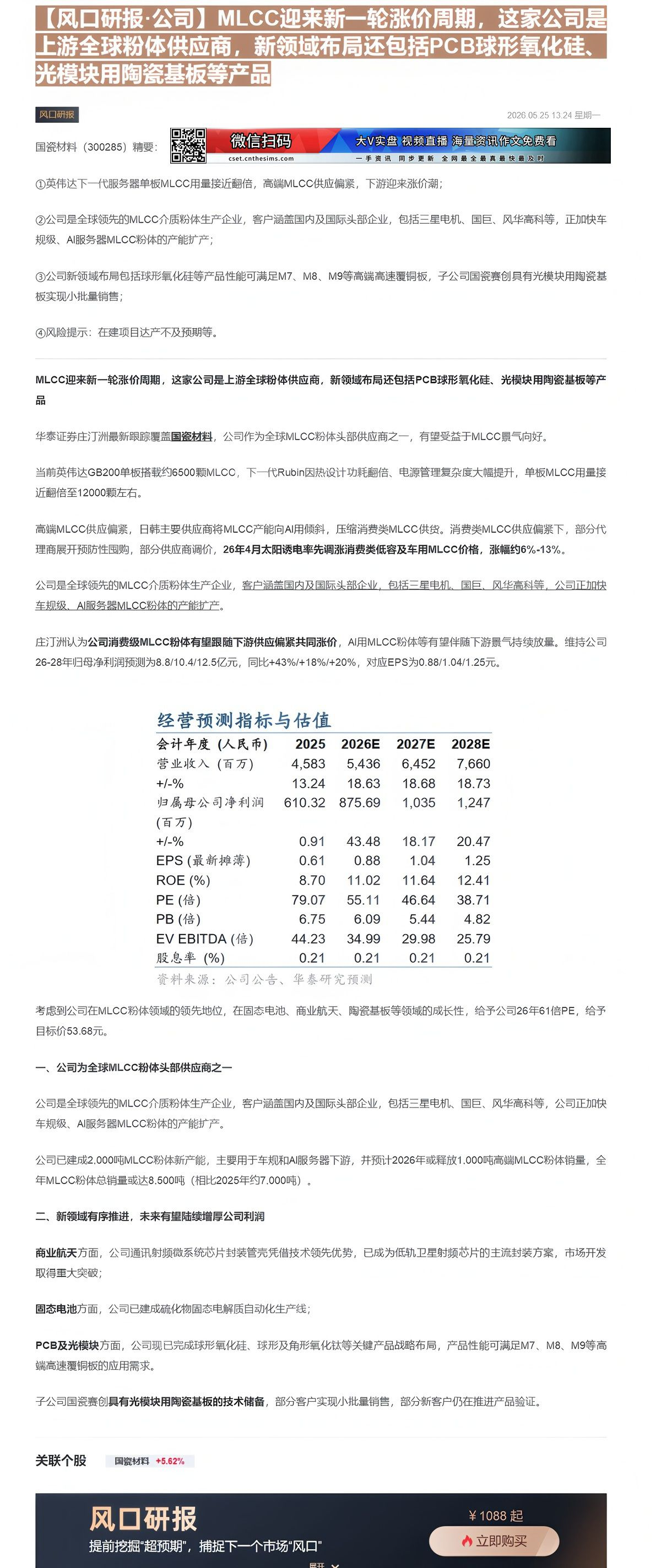

经营预测指标与估值

| 会计年度(人民币) | 2025 | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万) | 4,583 | 5,436 | 6,452 | 7,660 |

| +/-% | 13.24 | 18.63 | 18.68 | 18.73 |

| 归属母公司净利润(百万) | 610.32 | 875.69 | 1,035 | 1,247 |

| +/-% | 0.91 | 43.48 | 18.17 | 20.47 |

| EPS(最新摊薄) | 0.61 | 0.88 | 1.04 | 1.25 |

| ROE(%) | 8.70 | 11.02 | 11.64 | 12.41 |

| PE(倍) | 79.07 | 55.11 | 46.64 | 38.71 |

| PB(倍) | 6.75 | 6.09 | 5.44 | 4.82 |

| EV EBITDA(倍) | 44.23 | 34.99 | 29.98 | 25.79 |

| 股息率(%) | 0.21 | 0.21 | 0.21 | 0.21 |

资料来源:公司公告、华泰研究预测

考虑到公司在MLCC粉体领域的领先地位,在固态电池、商业航天、陶瓷基板等领域的成长性,给予公司26年61倍PE,给予目标价53.68元。

一、公司为全球MLCC粉体头部供应商之一

公司是全球领先的MLCC介质粉体生产企业,客户涵盖国内及国际头部企业,包括三星电机、国巨、风华高科等,公司正加快车规级、AI服务器MLCC粉体的产能扩产。

公司已建成2.000吨MLCC粉体新产能,主要用于车规和AI服务器下游,并预计2026年或释放1.000吨高端MLCC粉体销量,全年MLCC粉体总销量或达8.500吨(相比2025年约7.000吨)。

二、新领域有序推进,未来有望陆续增厚公司利润

商业航天方面,公司通讯射频微系统芯片封装管壳凭借技术领先优势,已成为低轨卫星射频芯片的主流封装方案,市场开发取得重大突破;

固态电池方面,公司已建成硫化物固态电解质自动化生产线;

PCB及光模块方面,公司现已完成球形氧化硅、球形及角形氧化钛等关键产品战略布局,产品性能可满足M7、M8、M9等高端高速覆铜板的应用需求。

子公司国瓷赛创具有光模块用陶瓷基板的技术储备,部分客户实现小批量销售,部分新客户仍在推进产品验证。

风

提前挖掘“超预期”,捕捉下一个市场“风口”

立即购买

Image

拼接预览