Message Detail

财联VIP专栏【研选•研报数据】中国量子计算机再迎突破,政策、技术、需求三维共振驱动产业化提速;我国铝加工龙头企业,......

AI Report

AI 简报

金融资讯简报

核心结论

中国量子计算领域实现重大技术突破,在政策、技术、需求三方驱动下,产业化进程有望加速,相关先发布局企业或将持续受益。同时,传统铝加工行业龙头明泰铝业通过向高附加值产品转型和扩张产能,盈利能力获得机构看好,业绩预测被显著上调。

关键信息

- 量子计算:

- 重大突破:中国科研团队成功研制“九章四号”量子计算原型机,操纵光子数达3050个,求解特定问题速度比全球最快超算快10的54次方倍,刷新世界纪录。

- 产业阶段:量子计算正从科研培育期迈入工程化加速阶段,被认为是全球科技竞争的关键赛道。

- 机构观点:东兴证券认为,行业拐点信号在于技术(比特扩容、量子纠错)和商业化(金融、医药等场景付费)的成熟。行业生态优势将成为核心竞争力,呈现先发者通吃的特征。

- 明泰铝业:

- 公司地位:国内铝加工龙头,拥有“废铝回收—再生—深加工”闭环产业链,2025年再生铝保级应用产能超100万吨,国内第一。

- 业务进展:高附加值产品占比稳步提升,产品覆盖新能源、航空航天等领域。鸿晟新材、义瑞新材等项目新增10万吨以上高端产能。

- 业绩预测:光大证券上调盈利预测,预计2026、2027年归母净利润分别为27.06、29.91亿元,上调幅度为19%、21%,并看好3年内产销规模突破200万吨。

潜在影响

- 量子计算行业:技术里程碑事件将进一步吸引资本与政策支持,强化市场对量子计算产业化的预期。具备核心技术专利、生态整合能力及先发优势的企业,有望在长期竞争中建立更强壁垒。

- 明泰铝业:产品结构高端化将持续提升公司盈利能力和抗风险能力。若新建产能顺利投放市场,将推动公司产销规模与市场份额持续增长,进一步巩固龙头地位。

关注要点

- 量子计算领域:

- 技术商业化的实际进度,尤其是金融、医药等专用场景的规模化付费订单。

- 量子比特规模扩容、量子纠错技术及核心设备国产化的后续进展。

- 行业竞争加剧及技术路径切换的潜在风险。

- 明泰铝业:

- 铝价大幅波动的风险,可能对产品定价和库存价值产生影响。

- 气垫炉、热连轧等在建项目的投产进度是否与预期相符,将直接影响公司产能释放和业绩增长。

关联个股

- 国盾量子

- 纬德信息

- 科大国创

- 明泰铝业

Content

正文

【研选·研报数据】中国量子计算机再迎突破,政策、技术、需求三维共振驱动产业化提速;我国铝加工龙头企业,高附加值产品占比稳步提升,产能持续增长

2026.05.25 06.56 星期一

数据研选

【研选·大事件——读懂大市】

器

1、外交部发言人宣布:应中共中央政治局委员、外交部长王毅邀请,新加坡外长维文将于5月24日至26日对中国进行工作访问。

2、国家发改委:正在谋划出台加快人工智能落地的配套文件,进一步加大要素保障。

3、证监会:严禁境外机构以任何形式在境内非法提供开户和交易服务并设置2年集中整治期清理非法存量业务

4、美国与伊朗的下一轮会谈可能在6月5日举行。

5、凯文·沃什当地时间22日在华盛顿宣誓就任新一任美国联邦储备委员会主席。

【研选·行业】

量子|中国量子计算机再迎突破,政策、技术、需求三维共振驱动产业化提速

日前,中国科学技术大学潘建伟、陆朝阳、张强、刘乃乐等科学家组成的科研团队,联合济南量子技术研究院、山西大学、清华大学、上海人工智能实验室、崂山实验室、国家并行计算机工程技术研究中心等单位,成功研制出1024个量子压缩态输入8176模式的可编程量子计算原型机“九章四号”,首次操纵和探测高达3050个光子的量子态,再度刷新光量子信息技术世界纪录,求解高斯玻色取样问题比目前全球最快的超级计算机快10的54次方倍。国际知名学术期刊《自然》13日发表了该成果。

量子计算是量子科技的核心应用,依托量子叠加、纠缠等特性,正从科研培育期迈入工程化加速阶段,成为全球科技竞争与国家战略布局的关键赛道。政策、技术、需求三维共振驱动产业化提速,长期具备重构算力体系与接近万亿级产业空间的潜力。

东兴证券张永嘉认为,行业拐点取决于两大信号,技术拐点关注比特规模扩容、量子纠错成熟、核心设备国产化落地;商业化拐点聚焦专用量子计算在金融、医药等场景规模化付费。

长期格局方面,先发企业形成技术专利、产能、客户绑定壁垒,生态优势(硬件+软件+算法+场景)成为核心竞争力,先发者通吃特征显著,张永嘉看好国盾量子、纬德信息、科大国创等企业有望持续受益。

风险提示:政策扶持或技术创新不及预期、行业竞争加剧、技术路径切换风险等。

【研选·公司】

明泰铝业|我国铝加工龙头企业,高附加值产品占比稳步提升,产能持续增长

①公司概况:明泰铝业是我国铝加工龙头企业,已经构建“废铝回收—熔炼再生—精深加工”的闭环产业链,再生铝保级应用技术与规模行业领先,2025年保级应用产能超100万吨,位居国内第一;

②看好理由:光大证券王招华看好公司高附加值产品占比稳步提升,单吨产品扣非归母净利润增长明显;

2025年,鸿晟新材、义瑞新材等高端铝基新材料项目产能逐步释放,新增高端产能10万吨以上,产品覆盖新能源、航空航天、轨道交通等领域;

软包电池铝塑膜箔、汽车板、轻量化结构件等高端产品批量交付,高端产品占比稳步提升;

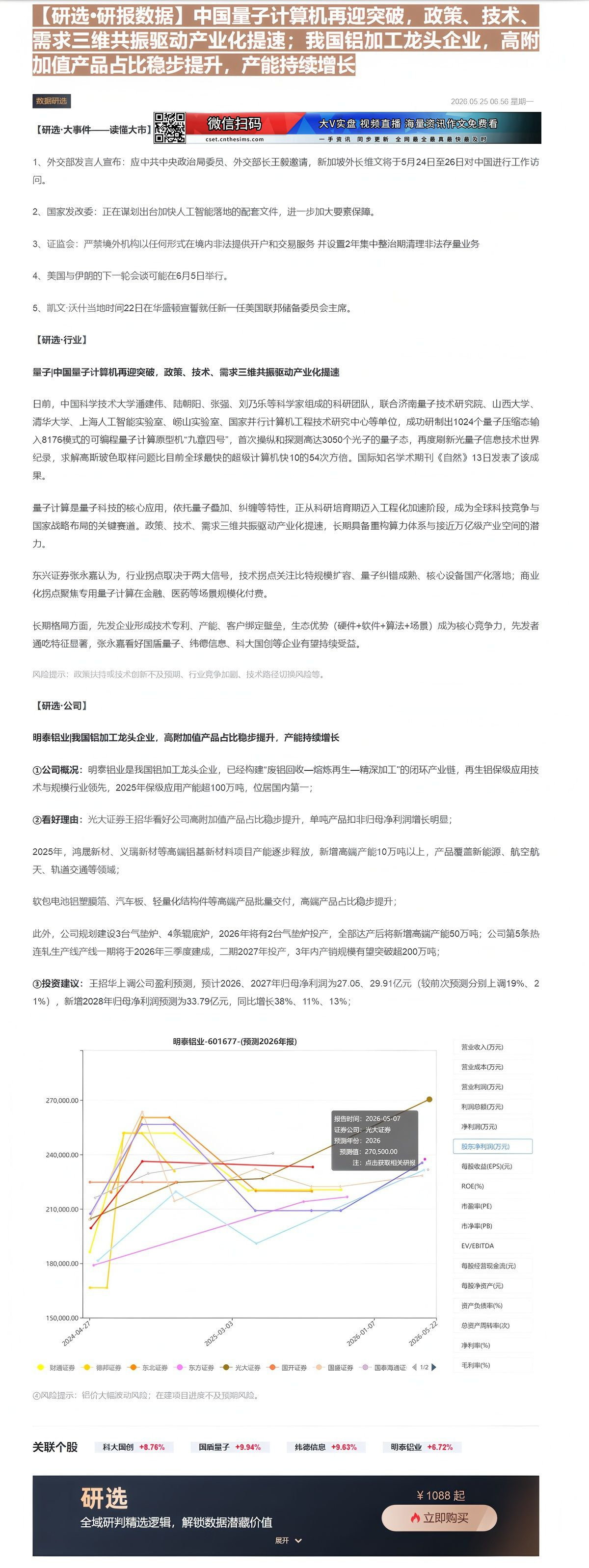

此外,公司规划建设3台气垫炉、4条辊底炉,2026年将有2台气垫炉投产,全部达产后将新增高端产能50万吨;公司第5条热连轧生产线产线一期将于2026年三季度建成,二期2027年投产,3年内产销规模有望突破超200万吨;

③投资建议:王招华上调公司盈利预测,预计2026、2027年归母净利润为27.06、29.91亿元(较前次预测分别上调19%、21%),新增2028年归母净利润预测为33.79亿元,同比增长38%、11%、13%;

明泰铝业-601677-(预测2026年报)

| 日期 | 成都江城 | 东北江城 | 辽宁江城 | 四川江城 | 陕西江城 | 湖南江城 | 甘肃江城 | 陕西江城 | 四川江城 | 湖南江城 |

|---|---|---|---|---|---|---|---|---|---|---|

| 2024-04-27 | 198000.00 | 175000.00 | 215000.00 | 218000.00 | 210000.00 | 219000.00 | 212000.00 | 210000.00 | 218000.00 | 219000.00 |

| 2025-03-03 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 |

| 2026-01-07 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 | 215000.00 |

| 2026-05-22 | 218000.00 | 218000.00 | 218000.00 | 218000.00 | 218000.00 | 218000.00 | 218000.00 | 218000.00 | 218000.00 | 218000.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

④风险提示:铝价大幅波动风险;在建项目进度不及预期风险。

段东净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

关联个股

每股净资产(元)

净利率(%)

七村半(70)

资产负债率(%)

总资产周转率(次)

研选

¥1088起

全域研判精选逻辑,解锁数据潜藏价值

Image

拼接预览