Message Detail

财联VIP专栏【风口研报·洞察】先进封装+AI电源催生碳化硅SiC市场机遇,富士康、博世、三星等全球头部企业正加大对......

AI Report

AI 简报

核心结论

碳化硅(SiC)市场正由传统车规市场向AI电源与先进封装领域拓展,AI数据中心功耗提升及英伟达800V架构是核心驱动力,预计至2030年整体电源市场SiC衬底需求有望近700亿元。同时,先进封装(CoWoS)和AR眼镜有望成为新的增长极。另一宏观焦点为中美大型IPO(长鑫科技、SpaceX)可能对市场流动性带来短期冲击,根据历史规律,A股大型IPO上市首日下跌概率达75%,但影响属短期。

关键信息

- 碳化硅(SiC)行业动态:

- 需求爆发点:AI电源端需求增长显著,与传统车规市场形成共振。AI数据中心功耗提升及英伟达800V架构推广是主要催化剂。

- 市场空间测算:

- 2030年整体电源市场SiC衬底需求有望接近700亿元,增长约8倍。

- 按75%替换率推算,2030年先进封装CoWoS对应的SiC衬底需求有望超700亿元。

- AR眼镜远期需求有望达600亿元。

- 产业趋势:行业正经历从车用(渗透率不足5%)向AI硬件、终端应用等新领域拓宽的关键节点。

- 产能扩张:下游8英寸SiC产线规划超240万片大规模扩产,将刺激上游衬底与设备需求。

- 中美IPO影响:

- 事件:A股长鑫科技更新IPO招股书;美股SpaceX计划6月12日登陆纳斯达克。

- A股历史规律(财通证券测算):

- 大型IPO上市首日,市场下跌概率达75%,平均跌幅约1.5%。

- 次日市场开始企稳,但通常需约1周时间修复跌幅。

- 首日流动性冲击规模约在100-200亿元。

- 美股历史规律:大型IPO上市日下跌概率更高,但影响有限,通常第三日修复。

潜在影响

- 碳化硅(SiC)领域:AI电源及先进封装的新需求将重塑行业增长逻辑,为上游衬底材料(如天岳先进)和设备供应商(如晶升股份、晶盛机电)打开新的市场空间,相关公司有望进入新一轮增长周期。

- 宏观市场面:即将到来的中美大型IPO(长鑫科技、SpaceX)可能在短期内对A股和美股市场造成情绪及流动性扰动。A股投资者需警惕上市首日的回调风险,但历史经验表明该冲击不具备持续性,或带来短期交易机会。

关注要点

- SiC行业:重点跟踪富士康、博世、三星(已恢复8英寸项目推进)等头部企业在SiC领域的资本开支及项目落地情况,以及汇川技术、台达等终端厂商搭载SiC技术的产品放量节奏。

- 封测设备:关注AI强劲需求向设备环节的传导节奏,以及国内先进制程与存储扩产共振下,国产封测设备(如长川科技、精智达)的订单兑现。

- IPO进度:密切关注长鑫科技A股IPO及SpaceX美股上市的后续进展,及其上市日对市场资金面的具体影响。

- 个股动态:关注意华股份在高速连接器及液冷组件的量产交付能力;泰豪科技备用电源出海订单及燃气轮机业务的拓展情况;澜起科技在DDR5及PCIe Retimer芯片上的产品迭代与市场份额变化。

关联个股

- 碳化硅/半导体:天岳先进、晶升股份、晶盛机电、时代电气、宏微科技、长川科技、强一股份、精智达、澜起科技

- AI算力/电源/连接器:意华股份、泰豪科技、福晶科技

Content

正文

【风口研报·洞察】先进封装+AI电源催生碳化硅SiC市场机遇,富士康、博世、三星等全球头部企业正加大对SiC领域的重视,8英寸扩产潮打开上游设备与材料空间;中美IPO冲击

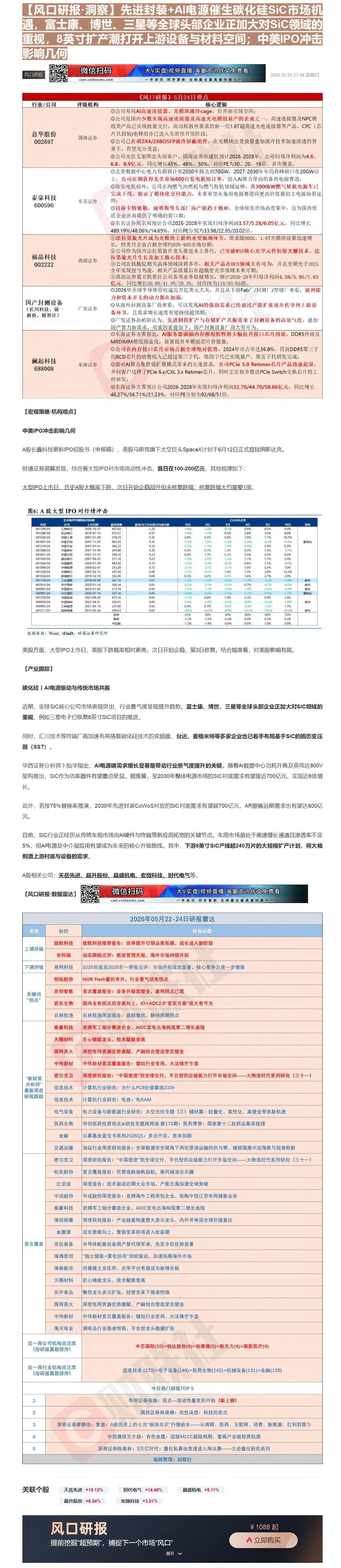

| 《风口研报》5月24日要点 | 《风口研报》5月24日要点 | 《风口研报》5月24日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 意华股份002897 | 国海证券 | ①公司布局AI高速连接器、光模块液冷cage,打开新市场空间;②公司是国内少数实现高速连接器及高速光电模组量产的企业之一,高速连接器及NPC模组类产品已实现批量交付,高功耗散热要求的新一代1.6T超高速光电连接器等产品、CPC(芯片共封装)电模组亦已进入实质性开发阶段;③公司已在研2X4/2X8OSFP液冷屏蔽组件,在光模块出货放量叠加液冷技术加速渗透的背景下,有望充分受益;④公司光伏支架绑定头部客户,国海证券张建民预计2026-2028年,公司归母净利润为4.6、6.8、8.9亿元,同比增长45%、48%、30%,对应PE为30、20、16倍,首次覆盖。 |

| 泰豪科技600590 | 东吴证券 | ①北美数据中心电力负荷预计至2030年将达到70GW,2027-2030年年均高峰缺口在20GW以上,公司近期获得北美市场600台发电机组订单,切入AI算力带动的备用电源赛道;②除发电机组外,公司正向燃气内燃机与燃气轮机领域延伸,共3000kW燃气轮机电源车已完成下线,验证了模块化交付能力,未来有望从备用电源赛道向更高价值量的主电源场景延伸;③目前卡特彼勒、康明斯等头部厂商产能趋于饱和,全球柴发市场高度集中,这为国内优质企业出海提供了明确的窗口期;④东吴证券周尔双预计公司2026-2028年实现归母净利润3.57/5.28/6.05亿元,同比增长489.19%/48.06%/14.65%,对应PE分别为33.98/22.95/20.02倍。 |

| 福晶科技002222 | 西部证券 | ①法拉第旋光片成为光模块上游的重要瓶颈环节,需求随800G、1.6T光模块放量迅速增长,但美日企业占据全球约85%-95%市场份额;②公司作为国内法拉第旋片龙头推进本土替代,已突破WSS核心光学元件衍射光栅技术、法拉第旋光片生长及加工核心技术;③公司在钒酸钇相关晶体领域深耕多年,相关产品在OCS领域大有可为,并且至期光子2025全年实现扭亏为盈,相关产品放量后在超精密光学领域未来可期;④西部证券葛立凯看好公司各项业务稳健增长,预计2026-28年归母净利润4.20/5.95/7.63亿元,同比增长50.6%/41.8%/28.3%,对应PE为118/83/65倍。 |

| 国产封测设备(长川科技、强一股份、精智达) | 广发证券 | ①2026年全球半导体营收逼近万亿美元大关,并且从下游Fab厂/封测厂/存储厂来看,盈利能力和资本开支的动力都在加强;②从海外封测设备厂商来看,可以发现AI的强劲需求已经通过产能扩张逐步传导到上游设备环节,且需求增长速度有望持续超预期;③广发证券孙柏阳认为,先进制程扩产与存储扩产共振带来了封测设备的高景气度,叠加国产算力新需求,双重因素叠加下,国产封测设备厂商大有可为。 |

| 澜起科技688008 | 东海证券 | ①东海证券方霁指出,AI服务器满插内存模组特性将大幅拉升接口芯片用量,DDR5升级及MRDIMM模组商业化,显著提升单模组芯片价值量;②公司在内存接口芯片市场占据全球绝对优势,2024年市占率达36.8%,目前DDR5第三子代RCD芯片的销售收入已超过第二子代,第四子代已实现量产,第五子代研发完成;③面对AI算力集群强扩展模式带来的互连需求,公司PCIe 5.0 Retimer芯片产品迅速起量,并向客户送样了PCIe 6.x/CXL 3.x Retimer芯片,同时正在稳步推进PCIe Switch交换芯片的工程研发;④东海证券方霁预计公司2026-2028年实现归母净利润32.70/44.70/58.66亿元,同比增长46.27%/36.71%/31.23%,对应PE分别为92/68/51倍。 |

【宏观策略·机构观点】

中美IPO冲击影响几何

A股长鑫科技更新IPO招股书(申报稿),美股马斯克旗下太空巨头SpaceX计划于6月12日正式登陆纳斯达克。

财通证券测算发现,综合看大型IPO对市场流动性冲击,首日在100-200亿元,其他规律如下:

大型IPO上市日,历史A股大概率下跌,次日开始企稳回升但未修复跌幅;修复跌幅大约需要1周。

图6: A 股大型 IPO 对行情冲击

| 代码 | 公司 | 上市日期 | 首次净股 | 首次/近1月市场日均成交额 | 昨日 | 2日 | 之后全A为止 | 之后全A为止 | 之后全A为止 | 之后全A为止 | 肖强 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 601398.SH | 工商银行 | 2006-10-27 | 455.83 | 1.23 | -1.4% | -1.2% | -0.1% | 4日 | 5日 | 10日 | 肖强 |

| 601268.SH | 农业银行 | 2010-07-15 | 675.57 | 0.57 | -1.9% | -1.8% | 0.5% | 2.8% | 0.5% | 0.4% | 肖强 |

| 601628.SH | 中国人寿 | 2007-01-09 | 278.10 | 0.36 | 2.8% | 5.4% | 4.8% | 1.9% | 3.0% | 8.0% | 肖强 |

| 601857.SH | 中国石油 | 2007-11-05 | 662.43 | 0.35 | -1.1% | -1.6% | -1.2% | -5.6% | -6.7% | 18.7% | 景德后 |

| 601318.SH | 中国平安 | 2007-03-01 | 382.22 | 0.32 | -2.5% | -1.1% | -1.8% | -0.6% | 2.0% | 6.2% | 景德后 |

| 601088.SH | 中国神华 | 2007-10-09 | 659.88 | 0.30 | 0.6% | 0.7% | 1.2% | 0.3% | 1.3% | -3.4% | 景德后 |

| 601601.SH | 中国太保 | 2007-12-25 | 290.32 | 0.23 | 0.4% | 1.7% | 3.3% | 2.9% | 2.9% | 8.9% | 景德后 |

| 601939.SH | 建设银行 | 2007-09-25 | 571.18 | 0.23 | -1.0% | -2.5% | -1.4% | 1.1% | 1.1% | 2.4% | 景德后 |

| 601668.SH | 中国建凯 | 2009-07-29 | 492.20 | 0.16 | -5.2% | -3.4% | -0.7% | 0.8% | 1.1% | -8.0% | 景德后 |

| 601898.SH | 中煤能源 | 2008-02-01 | 253.20 | 0.12 | -2.1% | -2.1% | -2.1% | 5.8% | 5.6% | 7.0% | 景德后 |

| 601328.SH | 交银银行 | 2007-05-15 | 247.50 | 0.09 | -3.3% | -0.7% | 1.6% | 1.7% | 3.8% | 13.6% | 景德后 |

| 601658.SH | 邮储银行 | 2019-12-10 | 322.06 | 0.08 | 0.3% | 0.2% | 0.0% | 1.6% | 2.7% | 2.9% | 景德后 |

| 601138.SH | 工业富联 | 2018-06-08 | 267.16 | 0.07 | -1.2% | -1.5% | -0.5% | -1.5% | -2.2% | -9.0% | 臧布 |

| 601816.SH | 京沪高铁 | 2020-01-16 | 306.34 | 0.05 | -0.3% | -0.3% | -0.3% | 0.7% | -0.7% | -6.0% | 臧布 |

| 600941.SH | 中国移动 | 2022-01-05 | 513.74 | 0.05 | -1.5% | -1.7% | -2.4% | -1.9% | -2.8% | -2.9% | 臧布 |

| 688981.SH | 中芯国际 | 2020-07-16 | 525.16 | 0.05 | -4.8% | -4.4% | -1.5% | -1.1% | -0.5% | -1.7% | 景德后 |

| 601728.SH | 中国电信 | 2021-08-20 | 475.16 | 0.04 | -1.1% | 0.8% | 1.8% | 2.3% | 0.9% | 1.4% | 景德后 |

| 600938.SH | 中国海油 | 2022-04-21 | 320.91 | 0.04 | -2.8% | -3.0% | -3.0% | -8.9% | -10.6% | -5.8% | 臧布 |

| 600905.SH | 三峡能源 | 2021-06-10 | 225.00 | 0.02 | 0.9% | 0.3% | -0.5% | -2.4% | -1.5% | 1.7% | 臧布 |

| 601211.SH | 国泰君偲 | 2015-06-26 | 296.63 | 0.02 | -8.0% | -14.2% | -8.0% | -14.3% | -19.5% | -24.0% | 臧布 |

| 首单 | 25% | 30% | 30% | 60% | 60% | 55% | |||||

| 赔率 | -1.5% | -1.2% | -0.5% | 0.0% | 0.3% | 0.3% | |||||

| 中位数 | -1.3% | -1.4% | -0.6% | 0.6% | 1.0% | 0.9% |

数据来源:Wind,iFinD,财通证券研究所

美股方面,大型IPO上市日,美股下跌概率相对更高,次日开始企稳,第3日修复。结合幅度看,对美股影响有限。

【产业跟踪】

碳化硅 | AI电源驱动与传统市场共振

近期,全球SIC核心公司市场表现突出,行业景气度呈现提升趋势。富士康、博世、三星等全球头部企业正加大对SIC领域的重视,例如三星电子已恢复8英寸SIC项目的推进。

同时,汇川技术等终端厂商加速布局搭载碳化硅技术的变频器,台达、麦格米特等多家企业也已着手布局基于SiC的固器(SST)。

华西证券分析师卜灿华指出,AI电源端需求增长显著是带动行业景气度提升的关键。随着AI数据中心功耗升高及英伟达800V架构推出,SIC作为功率器件有望重点受益。据推算,至2030年整体电源市场的SiC衬底需求有望接近700亿元,实现近8倍增长。

此外,若按75%替换率推演,2030年先进封装CoWoS对应的SIC衬底需求有望超700亿元,AR眼镜远期需求也有望达600亿元。

目前,SiC行业正经历从传统车规市场向AI硬件与终端等新应用拓宽的关键节点。车用市场虽处于高速增长通道且渗透率不足5%,但AI电源及中介层应用有望成为未来的核心升级路线。其中,下游8英寸SiC产线超240万片的大规模扩产计划,将大幅刺激上游衬底与设备的需求

A股相关公司: $ \underline{\text{天岳先进、晶升股份、晶盛机电、宏微科技、时代电气}} $等。

| 【风口研报·数据雷达】 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 【风口研报·数据雷达】 | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

| 2026年05月22-24日研报雷达 | 2026年05月22-24日研报雷达 | 2026年05月22-24日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 致欧科技 | 致欧科技推荐报告:效率提升引领品类拓展,成长进入新阶段 |

| 上调评级 | 安科瑞 | 动态跟踪点评:能效管理先驱,海外市场持续开拓 |

| 下调评级 | 南网科技 | 2025年报及2026年一季报点评:市场开拓成效显著,核心竞争力进一步增强 |

| 关键词“拐点” | 恒炼股份 | NOR Flash量价齐升,行业景气迎来拐点 |

| 关键词“拐点” | 杰创智能 | 首次覆盖报告:业务升级筑壁垒,盈利拐点已现 |

| 关键词“拐点” | 君实生物 | 国内业务拐点后全面向上,IO+ADC2.0“君实方案”或大有可为 |

| 关键词“拐点” | 农林牧渔 | 农林牧渔深度报告:底部蛰伏,静待周期拐点 |

| “新财富分析师”最新深度研报跟踪 | 泰豪科技 | 老牌军工细分赛道企业,AIDC发电出海构筑第二增长曲线 |

| “新财富分析师”最新深度研报跟踪 | 天赐材料 | 匠心铸就龙头,技术赋能登高 |

| “新财富分析师”最新深度研报跟踪 | 国网英大 | 深挖电网资源优势禀赋,产融结合塑造坚实壁垒 |

| “新财富分析师”最新深度研报跟踪 | 中伟新材 | 中伟新材首次覆盖报告:镍钴行业变局,火法锋芒乍显 |

| “新财富分析师”最新深度研报跟踪 | 密尔克卫 | 深度研究报告:“中国密度”到全球交付,平台型供应链能力打开市场空间——大物流时代系列研究(三十一) |

| “新财富分析师”最新深度研报跟踪 | 信息技术 | 计算机行业研究:为什么PCB价值暴涨233% |

| “新财富分析师”最新深度研报跟踪 | 信息技术 | 计算机行业研究:电容:eRAM |

| “新财富分析师”最新深度研报跟踪 | 电气设备 | 电力设备与新能源行业研究:太空光伏专题(三)辅材篇:轻量化、柔性化、高壁垒带来新机遇 |

| “新财富分析师”最新深度研报跟踪 | 医药生物 | 华创医药投资观点&研究专题周周谈:第175期:医药零售:国家第十二批药品集采梳理 |

| “新财富分析师”最新深度研报跟踪 | 金融 | 公募基金蓝宝书系列2026Q1:多点开花,竞争加剧 |

| “新财富分析师”最新深度研报跟踪 | 交通运输 | 油运行业深度研究报告:全球能源安全视角下再论原油运输的供需与需,继续强推中远海能与招商轮船 |

| 首次覆盖 | 密尔克卫 | 深度研究报告:“中国密度”到全球交付,平台型供应链能力打开市场空间——大物流时代系列研究(三十一) |

| 首次覆盖 | 松发股份 | 首次覆盖报告:民营造船扬帆起航,乘风破浪志无疆 |

| 首次覆盖 | 比亚迪 | 深度报告:技术驱动后期大众市场,产能出海加速全球突破 |

| 首次覆盖 | 中成股份 | 中成股份深度报告:老牌海外工程承包企业,收购中技江苏布局储能业务 |

| 首次覆盖 | 泰豪科技 | 老牌军工细分赛道企业,AIDC发电出海构筑第二增长曲线 |

| 首次覆盖 | 海信视像 | 深度研究报告:产业链重构重塑大显示龙头,内外并举迎全球价值重估 |

| 首次覆盖 | 金徽酒 | 成长势能向上,营销变革即将进入收获期 |

| 首次覆盖 | 京仪装备 | 半导体配套设备国产替代领军者,先发卡位优势显著 |

| 首次覆盖 | 海博思创 | “独立储能+算电协同”双轮驱动,加速拓展海外市场 |

| 首次覆盖 | 海泰新光 | 内窥镜主业优异,光学平台有望成为新增长极 |

| 首次覆盖 | 天赐材料 | 匠心铸就龙头,技术赋能登高 |

| 首次覆盖 | 安井食品 | 餐供龙头多元扩张,经营变革下强者恒强 |

| 首次覆盖 | 国网英大 | 深挖电网资源优势禀赋,产融结合塑造坚实壁垒 |

| 首次覆盖 | 中伟新材 | 中伟新材首次覆盖报告:镍钴行业变局,火法锋芒乍显 |

| 首次覆盖 | 海天味业 | 调味品行业强者恒强,平台型龙头稳健扩张 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 中芯国际(10)>钧达股份(6)>珀莱雅(5)>新天力(4)>联影医疗(4) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 信息技术(173)>电子设备(148)>医药生物(142)>机械设备(131)>金融(128) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 华创证券张瑜:拐点—流动性量变的开始(新上榜) | 华创证券张瑜:拐点—流动性量变的开始(新上榜) |

| 2 | 国投证券林荣雄:灰色决度:科技的卖点 | 国投证券林荣雄:灰色决度:科技的卖点 |

| 3 | 浙商证券廖静池:复盘:A股历史上的七次“板块共识”行情始末——从周期、医药、互联网、消费、新能源、红利到算力 | 浙商证券廖静池:复盘:A股历史上的七次“板块共识”行情始末——从周期、医药、互联网、消费、新能源、红利到算力 |

| 4 | 中信建投王介超:有色金属:迎接MLCC超级周期,重视产业链投资机遇 | 中信建投王介超:有色金属:迎接MLCC超级周期,重视产业链投资机遇 |

| 5 | 浙商证券陈奥林:3万亿时代:量化私募由竞速进入淘汰赛——主动量化研究系列 | 浙商证券陈奥林:3万亿时代:量化私募由竞速进入淘汰赛——主动量化研究系列 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

Image

拼接预览