Message Detail

财联VIP专栏【风口研报·公司】光模块上游重要瓶颈环节,公司作为国内龙头已突破核心技术,叠加OCS用晶体+超精密光学......

AI Report

AI 简报

金融资讯简报

核心结论

- 福晶科技:作为国内光模块上游关键瓶颈环节“法拉第旋光片”的龙头,公司已突破核心技术,有望在本土替代浪潮中显著受益。同时,其在OCS用晶体及超精密光学领域的布局开始进入收获期,业绩增长确定性较强。

- 国产封测设备:在先进制程与存储扩产的双重共振下,半导体封测设备行业景气度持续超预期。AI需求的强劲拉动已明确传导至上游设备环节,国产厂商面临良好的发展机遇。

关键信息

福晶科技 (002222)

- 业务突破:法拉第旋光片是光模块核心材料,目前全球约85%-95%的市场份额被美日企业占据。受国际供应链调整影响,该物料出现全球性紧缺。公司已突破WSS核心光学元件衍射光栅技术、法拉第旋光片生长及加工核心技术,正在加速推进本土替代。

- 新增长点:公司在OCS(光路交换)领域所需的钒酸钇晶体上拥有深厚积累。同时,其子公司至期光子2025年已实现扭亏为盈,超精密光学业务放量可期。

- 业绩预测:西部证券预计公司2026-2028年归母净利润分别为4.20/5.95/7.63亿元,同比增长50.6%/41.8%/28.3%。

国产封测设备

- 行业趋势:下游晶圆厂(如台积电)、封测厂及存储厂的盈利能力和资本开支意愿均在加强。海外封测设备龙头(如泰瑞达)已上调2026年SoC测试机市场规模预测至87-95亿美元,表明AI需求已有效传导至上游设备端,且需求增速有望超预期。

- 受益厂商:广发证券看好长川科技、强一股份、精智达等受益于半导体设备国产化的厂商。

潜在影响

- 供应链格局重塑:法拉第旋光片的全球供给紧缺,为以福晶科技为代表的国内企业打开了进入核心供应链的窗口,可能改变该细分市场长期由海外企业垄断的格局。

- 设备市场持续扩容:AI带来的算力基础设施建设正在从芯片本身,向封装、测试等全产业链条传导,相关设备市场的规模天花板被持续打开,成长周期可能拉长。

关注要点

- 福晶科技:需关注其法拉第旋光片产品的客户验证进度、订单获取情况以及产能扩张节奏;至期光子超精密光学业务的持续盈利能力和放量规模。

- 国产封测设备:需跟踪国内主要封测厂和存储厂的资本开支计划、国产设备中标率变化,以及海外设备龙头的季度业绩与指引,以验证景气度持续的时长和高度。

关联个股

- 福晶科技 (002222):国内法拉第旋光片龙头,OCS用晶体和超精密光学业务带来增量弹性。

- 长川科技 (300604):半导体封测设备国产化受益厂商。

- 强一股份 (688627):半导体封测设备国产化受益厂商。

- 精智达:半导体封测设备国产化受益厂商。

---

注:本简报信息基于2026年5月24日的市场公开资料整理,其中福晶科技的高市盈率(118倍)反映市场对高增长的预期,也意味着较高的风险。

Content

正文

【风口研报·公司】光模块上游重要瓶颈环节,公司作为国内龙头已突破核心技术,叠加OCS用晶体+超精密光学齐头并进,相关产品放量后未来可期;先进制程扩产与存储扩产共振,这一半导体设备景气度传递正持续超预期

风口研报

2026.05.24 17:41 星期日

《风口研报》今日导读

微信扫码 大V实盘 视频直播 海量资讯作文免费看

cset.cnthesims.com 一手资讯 同步更新 全网最全 最真最快最及时

1、福晶科技(002222):①法拉第旋光片成为光模块上游的重要瓶颈环节,需求随800G、1.6T光模块放量迅速增长,但美日企业占据全球约85%-95%市场份额;②公司作为国内法拉第旋片龙头推进本土替代,已突破WSS核心光学元件衍射光栅技术、法拉第旋光片生长及加工核心技术;③公司在钒酸钇相关晶体领域深耕多年,相关产品在OCS领域大有可为,并且至期光子2025全年实现扭亏为盈,相关产品放量后在超精密光学领域未来可期;④西部证券葛立凯看好公司各项业务稳健增长,预计2026-28年归母净利润4.20/5.95/7.63亿元,同比增长50.6%/41.8%/28.3%,对应PE为118/83/65倍;⑤风险因素:市场竞争加剧。

2、国产封测设备(长川科技、强一股份、精智达):①2026年全球半导体营收逼近万亿美元大关,并且从下游Fab厂/封测厂/存储厂来看,盈利能力和资本开支的动力都在加强;②从海外封测设备厂商来看,可以发现AI的强劲需求已经通过产能扩张逐步传导到上游设备环节,且需求增长速度有望持续超预期;③广发证券孙柏阳认为,先进制程扩产与存储扩产共振带来了封测设备的高景气度,叠加国产算力新需求,双重因素叠加下,国产封测设备厂商大有可为;④风险因素:国产设备本土化推进不及预期。

主题一

光模块上游重要瓶颈环节,公司作为国内龙头已突破核心技术,叠加OCS用晶体+超精密光学齐头并进,相关产品放量后未来可期

当前法拉第旋光片成为光模块上游的重要瓶颈环节,西部证券葛立凯认为,福晶科技作为国内法拉第旋片龙头,叠加OCS用钒酸钇晶体、超精密光学齐头并进,持续看好公司未来发展。

法拉第旋片随800G、1.6T光模块放量迅速增长,但美日企业占据全球约85%-95%市场份额,公司已突破WSS核心光学元件衍射光栅技术、法拉第旋光片生长及加工核心技术。

此外,公司在钒酸钇相关晶体领域深耕多年,相关产品在OCS领域大有可为,并且至期光子2025全年实现扭亏为盈,相关产品放量后在超精密光学领域未来可期。

葛立凯看好公司各项业务稳健增长,预计2026-28年归母净利润4.20/5.95/7.63亿元,同比增长50.6%/41.8%/28.3%,对应PE为118/83/65倍。

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 876 | 1,158 | 1,600 | 2,083 | 2,538 |

| 增长率 | 12.0% | 32.2% | 38.2% | 30.2% | 21.8% |

| 归母净利润(百万元) | 219 | 279 | 420 | 595 | 763 |

| 增长率 | 4.6% | 27.3% | 50.6% | 41.8% | 28.3% |

| 每股收益(EPS) | 0.47 | 0.59 | 0.89 | 1.27 | 1.62 |

| 市盈率(P/E) | 226.9 | 178.2 | 118.3 | 83.4 | 65.0 |

| 市净率(P/B) | 31.5 | 28.2 | 23.2 | 18.5 | 14.6 |

一、对日管制收紧带来全球物料紧缺,公司作为国内法拉第旋片龙头推进本土替代

法拉第旋片是光隔离器的核心材料,根据电子发烧友网数据,2025年美国Coherent占据全球约60%的市场份额,日本Granopt占据全球25%~35%的市场份额。

需求端法拉第旋片随800G、1.6T光模块放量迅速增长。供给端Granopt宣布缩减约30%的相关产能,Coherent出于长远供应链安全考量已于2025年停止法拉第旋片外销,全球供需矛盾持续凸显。

公司作为国产法拉第旋片龙头正在加速推进法拉第旋光片及配套磁光晶体的布局,在光通信领域专注中高端光学元件研发,突破WSS核心光学元件衍射光栅技术、法拉第旋光片生长及加工核心技术。

二、钒酸钇晶体匹配OCS应用万事俱备,至期光子2025全年实现扭亏为盈

(1)钒酸钇晶体:谷歌TPUV7Ironwood的OCS主要采用MEMS方案,其核心部件MEMS阵列、光纤阵列、钒酸钇晶体等供应商均有望受益。

公司在钒酸钇相关晶体领域深耕多年,目前公司配备了百余台先进的单晶炉设备专门生长Nd:YVO4晶体,相关产品在OCS领域大有可为。

(2) 超精密光学:公司子公司涵盖福建睿创、青岛海泰、至期光子等,以全产业链式布局推动光学器件国产化。

其中至期光子2025全年实现营收1.67亿元,同比增长119.81%,净利润4.005.86万元,成功实现扭亏为盈,相关产品放量后至期在超精密光学领域未来可期。

主题二

先进制程扩产与存储扩产共振,这一半导体设备景气度传递正持续超预期,叠加国产算力新需求,相关厂商将大有可为

AI需求驱动半导体行业正处于新一轮的上升周期。广发证券孙柏阳认为,先进制程扩产与存储扩产共振带来了封测设备的高景气度,叠加国产算力新需求,双重因素叠加下,国产封测设备厂商大有可为。

2026年全球半导体营收逼近万亿美元大关,并且从下游Fab厂/封测厂/存储厂来看,盈利能力和资本开支的动力都在加强。

| 而从海外封测设备厂商来看,可以发现AI的强劲需求已经通过产能扩张逐步传导到上游设备环节,且需求增长速度有望持续超预期。 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|

孙柏阳认为,AI浪潮已至,设备驭浪先行,景气度的传递正持续超预期,看好长川科技、强一股份、精智达、华峰测控、精测电子、政电股份等受益于半导体设备国产化的厂商。

| 股票代码 | 股票代码 | 货币 | 最新收盘价 | 最近收盘价 | 合理分值(元/股) | EPS(元) | EPS(元) | PE(元) | PE(元) | EV/EBITDA(x) | EV/EBITDA(x) | ROE(%) | ROE(%) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 股票代码 | 股票代码 | 货币 | 最新收盘价 | 最近收盘价 | 合理分值(元/股) | 2026E | 2027E | 2026E | 2027E | 2026E | 2027E | 2026E | 2027E |

| 长江中铁 | 330604.SZ | CNY | 209.50 | 2026/04/26 | 买入 | 186.13 | 3.72 | 4.93 | 56.32 | 42.49 | 48.37 | 36.99 | 35.00 |

| 杭自达 | 688627.SH | CNY | 353.44 | 2025/12/01 | 买入 | 213.81 | 2.06 | 3.57 | 171.57 | 99.00 | 166.34 | 94.51 | 10.00 |

| 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 | 数据来源:Wind,广发证券发展研究中心 |

| 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 | 备注:表中估值指标按照最新收盘价计算 |

一、从下游Fab厂/封测厂/存储厂来看,盈利能力和资本开支的动力都在加强

(1) Fab厂:以台积电为例,一季度公司营收同比增长35.13%,净利润同比增长58.33%,AI产业链对算力基础设施的投资依然在继续,对于台积电等拥有先进制程的晶圆厂的收入拉动并没有减缓的迹象。

(2) 封测厂:主要封测厂的整体营收实现稳步增长,盈利能力保持稳健,考虑到其历史资本开支与营收改善有相关性,其未来资本开支有望持续增长。

(3)存储厂:AI需求爆发带动HBM等高端存储芯片需求持续扩大,此背景下,存储厂商营收、净利润迎来大幅增长,也为高端存储芯片扩产带来支撑。

、从海外封测设备厂商来看,景气度的传递正持续超预期

孙柏阳挑选日本DISCO、泰瑞达、爱德万、FormFactor等海外领先封测设备厂商进行分析,可以发现AI的强劲需求已经通过产能扩张逐步传导到上游设备环节,且需求增长速度有望持续超预期。

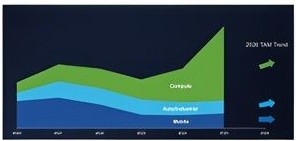

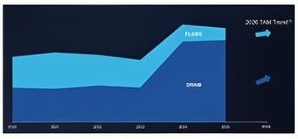

以泰瑞达为例,根据爱德万测试FY25业绩会材料,在全球人工智能数据中心基础设施持续建设的背景下,公司上修了2026年1月对于全球SoC测试机市场规模的预测。

SoC测试机市场规模有望从2025年的69亿美元增长至2026年的87-95亿美元,存储测试机市场规模有望从2025年的21亿美元增长至2026年的22-27亿美元。

图 49: 泰瑞达对于 SoC 测试机规模的预测

2021 TAM Trend

Outlook

Autoclass

Innov

Innov

数据来源:公司26Q1业绩会材料,广发证券发展研究中心

图 50: 泰玛达对于存储测试机规模的预测

2000

数据来源:公司26Q1业绩会材料,广发证券发展研究中心

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览