Message Detail

财联VIP专栏【风口研报·公司】AI高速连接器+光模块液冷cage,这家公司深耕高速连接器及光电模组,具备“先发卡位......

AI Report

AI 简报

以下是根据您提供的原文生成的简报。

核心结论

本期简报聚焦两家公司的投资逻辑。意华股份深耕AI高速连接器及液冷组件,凭借先发卡位与客户绑定优势,有望在AI算力硬件升级浪潮中受益,国海证券首次覆盖并看好其高增长。泰豪科技则抓住了北美AI数据中心电力缺口的机遇,凭借全谱系备用及主用电源产品、核心认证壁垒与快速交付能力,成功切入海外高端电源市场,业绩预计迎来爆发式增长。

关键信息

意华股份

- 技术壁垒:公司是国内少数可量产高速连接器及光电模组的企业,与华为、中兴等长期合作。其NPC(近封装铜互联)技术处于行业领先地位。

- 产品布局:高速连接器及NPC模组已批量交付;1.6T超高速光电连接器、CPC(芯片共封装)模组已进入实质性开发阶段。

- 液冷布局:公司已在研2X4/2X8 OSFP液冷屏蔽组件。随着1.6T光模块渗透率提升,液冷散热将从辅助方式升级为主流,公司前瞻布局有望充分受益。

- 业绩预测:国海证券张建民预计公司2026-2028年归母净利润分别为4.6亿、6.8亿、8.9亿元,同比增长45%、48%、30%。

泰豪科技

- 市场机遇:北美电网老旧且煤电退役,预计2027-2030年数据中心年均电力缺口超20GW。全球柴发龙头产能饱和,为国内企业出海提供窗口期。

- 业务进展:公司已获北美市场600台发电机组订单,成功切入AI备用电源赛道。其产品获得北美高门槛UL和EPA认证,具备合规壁垒与快速交付优势。

- 产品延伸:公司已实现从发电机组向燃气内燃机和燃气轮机领域的全谱系覆盖。3000kW燃气轮机电源车完成下线,验证了模块化交付能力,具备从备用电源向主电源场景延伸的潜力。

- 业绩预测:东吴证券周尔双预计公司2026-2028年归母净利润分别为3.57亿、5.28亿、6.05亿元,其中2026年同比增长489%。

潜在影响

- 对意华股份的影响:若AI服务器对高速率、高散热连接器的需求持续攀升,公司相关产品收入将快速增长,盈利能力有望大幅增强,从传统连接器业务向高附加值AI硬件组件供应商转型。

- 对泰豪科技的影响:成功切入北美AIDC电源市场将显著优化其收入结构和盈利能力。随着从备用电源向主电源场景的延伸,公司市场空间与行业地位有望得到根本性提升,实现从设备供应商到能源解决方案提供商的升级。

关注要点

意华股份

- 1.6T超高速光电连接器、CPC电模组等新品的研发进度及客户认证情况。

- AI服务器及高速光模块的整体出货量及液冷技术渗透率。

- 下游头部客户(如华为、中兴)的需求波动。

泰豪科技

- 北美及其他海外市场数据中心大额订单的持续获取能力。

- 燃气轮机电源车等高端产品在主电源市场拓展的实际落地情况。

- AI基础设施建设资本开支的变化及全球柴发市场供需格局。

关联个股

- 意华股份 (002897)

- 泰豪科技 (600590)

Content

正文

【风口研报·公司】AI高速连接器+光模块液冷cage,这家公司深耕高速连接器及光电模组,具备“先发卡位+客户绑定+前瞻研发”复合壁垒优势;北美AIDC缺电,这开公司柴发+燃气内燃机+燃气轮机全谱系覆盖

风口研报

1、意华股份(002897):①公司布局AI高速连接器、光模块液冷cage,打开新市场空间;②公司是国内少数实现高速连接器及高速光电模组量产的企业之一,高速连接器及NPC模组类产品已实现批量交付,高功耗散热要求的新一代1.6T超高速光电连接器等产品、CPC(芯片共封装)电模组亦已进入实质性开发阶段;③公司已在研2X4/2X8OSFP液冷屏蔽组件,在光模块出货放量叠加液冷技术加速渗透的背景下,有望充分受益;④公司光伏支架绑定头部客户,国海证券张建民预计2026-2028年,公司归母净利润为4.6、6.8、8.9亿元,同比增长45%、48%、30%,对应PE为30、20、16倍,首次覆盖;⑤风险提示:业务进展不及预期;下游客户需求不及预期等。

2、泰豪科技(600590):①北美数据中心电力负荷预计至2030年将达到70GW,2027-2030年年均高峰缺口在20GW以上,公司近期获得北美市场600台发电机组订单,切入AI算力带动的备用电源赛道;②除发电机组外,公司正向燃气内燃机与燃气轮机领域延伸,其3000kW燃气轮机电源车已完成下线,验证了模块化交付能力,未来有望从备用电源赛道向更高价值量的主电源场景延伸;③目前卡特彼勒、康明斯等头部厂商产能趋于饱和,全球柴发市场高度集中,这为国内优质企业出海提供了明确的窗口期;④东吴证券周尔双预计公司2026-2028年实现归母净利润3.57/5.28/6.05亿元,同比增长489.19%/48.06%/14.65%,对应PE分别为33.98/22.95/20.02倍;⑤风险提示:AI基建资本开支不及预期、海外市场拓展不及预期。

主题

AI高速连接器+光模块液冷cage,这家公司深耕高速连接器及光电模组,具备“先发卡位+客户绑定+前瞻研发”复合壁垒优势

高速I/O连接器深度绑定光模块,NPC(近封装铜互联)大幅缩短信号传输路径。

公司是国内 $ \underline{\text{少数实现高速连接器及高速光电模组量产的企业之一}} $,与华为、中兴等优质客户保持有长期稳定的合作关系。

根据意华股份公告,目前客户需求均以NPC(近封装铜互联)技术路线为主。经过长期的筹备和发展,目前在该领域已处于行业领先地位,具备显著的先发优势。

液冷成为1.6T及以上高速光模块的优选方案,根据公司公告,目前公司已在研2X4/2X8OSFP液冷屏蔽组件及NPC模组类产品,主要用于对连接器和光模块信号传递接触面进行散热处理。在光模块出货放量叠加液冷技术加速渗透的背景下,公司前瞻布局相关产品,有望充分受益。

公司光伏支架绑定头部客户,有望充分受益。张建民预计2026-2028年,公司归母净利润为4.6、6.8、8.9亿元,同比增长45%、48%、30%,对应PE为30、20、16倍,首次覆盖。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 6401 | 6541 | 8237 | 10213 |

| 增长率(%) | 5 | 2 | 26 | 24 |

| 归母净利润(百万元) | 318 | 461 | 684 | 892 |

| 增长率(%) | 156 | 45 | 48 | 30 |

| 摊薄每股收益(元) | 1.64 | 2.38 | 3.53 | 4.60 |

| ROE(%) | 11 | 15 | 19 | 21 |

| P/E | 32.97 | 30.31 | 20.45 | 15.67 |

| P/B | 3.76 | 4.50 | 3.90 | 3.33 |

| P/S | 1.64 | 2.14 | 1.70 | 1.37 |

| EV/EBITDA | 16.24 | 14.68 | 11.41 | 9.43 |

一、公司具备“先发卡位+客户绑定+前瞻研发”复合壁垒优势

当前公司产品QSFP56200G/QSFP-DD400G/QSFP112400G/CXP600G/CFP2112/OSFP112800G等系列高速连接器及NPC模组类产品已实现批量交付,并同步在研基于224Gperlane超高速信号传输及高功耗散热要求的新一代1.6T超高速光电连接器等产品,业界前沿的3.2TELSFPCPOOSFP端口、CPC(芯片共封装)电模组亦已进入实质性开发阶段。

液冷成为1.6T及以上高速光模块的优选方案

液冷技术可直接将光模块产生的热量快速传导并带走,散热效率提升30%以上。

根据零氪1+1数据,800G光模块阶段液冷仅处于小批量试用阶段,渗透率约5%,而1.6T光模块阶段液冷渗透率将提升至40%,液冷已从"辅助散热"正式升级为"主流散热方式"。

主题二

北美AIDC缺电逻辑持续演绎,这开公司柴发+燃气内燃机+燃气轮机全谱系覆盖,具备UL认证、海外渠道与快速交付优势,从备用电源逐步向主电源场景延伸

全球AI数据中心建设加速,北美地区因电网设施老旧(平均寿命达35-40年)及煤电步入退役高峰(预计至2028年煤电容量较2025年5月下滑16%),区域性电力供给缺口扩大。

东吴证券周尔双看好泰豪科技,公司应急电源线覆盖全谱系,取得北美高门槛UL认证,具备核心合规壁垒。近期公司获得北美市场600台发电机组订单,切入AI算力带动的备用电源赛道。

除发电机组外,公司正向燃气内燃机与燃气轮机领域延伸。其3000kW燃气轮机电源车已完成下线,验证了模块化交付能力。依托成熟的出海渠道与极速定制化交付能力,公司有望深度绑定海外客户,将AIDC配套业务打造为强劲的第二增长极。

| 盈利预测与估值 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 4,356 | 4,521 | 6,317 | 7,535 | 8,755 |

| 同比(%) | 1.71 | 3.80 | 39.71 | 19.28 | 16.20 |

| 归母净利润(百万元) | (991.03) | 60.54 | 356.68 | 528.11 | 605.45 |

| 同比(%) | (1,862.01) | 106.11 | 489.19 | 48.06 | 14.65 |

| EPS-最新摊薄(元/股) | (1.16) | 0.07 | 0.42 | 0.62 | 0.71 |

| P/E(现价&最新摊薄) | (12.23) | 200.20 | 33.98 | 22.95 | 20.02 |

北美数据中心电力负荷预计至2030年将达到70GW,2027-2030年年均高峰缺口在20GW以上。数据中心客户对定制化及快速部署要求极高,且相关发电设备需取得EPA与UL双重认证,行业准入壁垒深厚。

图34: 2025-2030年分电源类型详细增减数据(EIA+NERC联合统计,单位:GW)

| 电源类型 | 计划退役 | 计划新增 | 净变化 | 年均变化 | 关键特点 |

|---|---|---|---|---|---|

| 煤电 | 86 | 0 | -86 | -14.3 | 2025-2027年退役高峰,年均17GW |

| 核电 | 18 | 4 | -14 | -2.3 | 仅4GW新核电,退役集中在2029-2030 |

| 天然气 | 22 | 88 | +66 | +11.0 | CCGT新增48GW,SCGT新增40GW |

| 风电 | 3 | 52 | +49 | +8.2 | 年均新增8.7GW,海上风电开始贡献 |

| 太阳能 | 1 | 130 | +129 | +21.5 | 2025年峰值33.3GW,占新增52% |

| 储能 | 0 | 78 | +78 | +13.0 | 2025年新增18.3GW,时长以4小时为主 |

| 水电 | 2 | 5 | +3 | +0.5 | 主要为现有设施改造 |

| 其他 | 1 | 4 | +3 | +0.5 | 生物质、地热等 |

| 总计 | 133 | 357 | +224 | +37.3 | 表面增长充足,稳定电源净减100GW |

数据来源:Wind,WoodMackenzie,EIA,东吴证券研究所

目前卡特彼勒、康明斯等头部厂商产能趋于饱和,全球柴发市场高度集中,这为国内优质企业出海提供了明确的窗口期。

公司依托前期在中东项目积累的渠道资源,以及与全球核心OEM厂商的深度战略合作,成功突破合规门槛。柴发机组具备在数月内完成交付的速度优势,高度适配下游AIDC超算中心快速部署的核心诉求,预计公司有望持续提升在全球高端备用电源市场的占有率。

图42: 公司荣发机组产品样例

TELHOM

| 项目 | 内容 |

|---|---|

| 产品 | 成为中国同类产品全行业首次将大型发电机组 |

| 应用 | 场完成安装调试,正式投入运行使用 |

| 应用场景 | 应用于美国数据中心 |

| 应用案例 |

上游:发动机机头

产业链地位:柴发电机组中价值量最高的单一部件,提供发电核心动力

中游:发电机组

产业链地位:由发动机与发电机整合成的完整供电设备,系交付出厂的最终产品

中游:OEM集成

产业链地位:整合发电机组、控制系统与配电方案,提供面向场景的整体解决方案

产业链地位:数据中心客户,算力密度提升驱动高功率备用电源需求

核心玩家:潍柴、玉柴等

核心玩家:潍柴、玉柴等

核心玩家:eHlko、5C等

核心玩家:eHlko、5C等

核心客户:谷歌、微软等

二、燃机成撬能力获验证,主电源市场拓展潜力巨大

在AIDC主电源场景中,重型联合循环与中速燃气内燃机是解决区域稳定电源紧缺的关键路径。受AI建设需求驱动,2025年全球燃气轮机新签订单达到80GW以上,行业开启新一轮上行周期,而北美AIDC微网场景对2MW级以上机型需求尤为迫切。

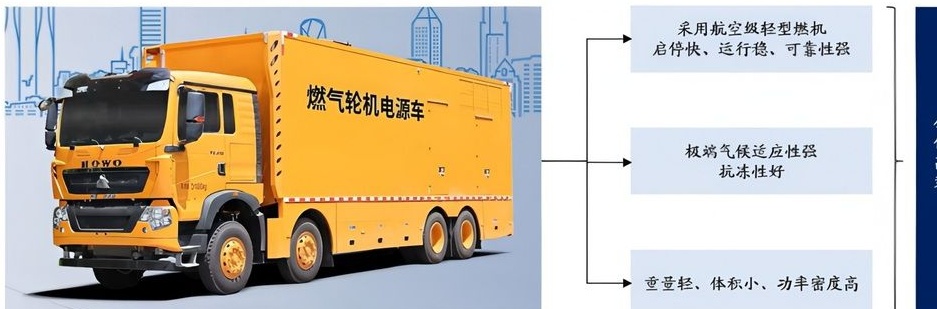

公司最新下线的3000kW燃气轮机电源车采用航空级轻型燃机,具备启停快、抗冻性好、功率密度高的特性,充分证明了其在燃机成撬及模块化能源装备领域的技术积累。未来,依托现有出海渠道,公司存在与国内优质燃气内燃机企业形成配套协同的潜力,有望从备用电源赛道向更高价值量的主电源场景延伸。

图58: 公司燃气轮机电源车产品下线,具备燃机成撬&模块化能力

采用航空级轻型燃机

启停快、运行稳、可靠性强

燃气轮机电源车

极端气候适应性强

抗冻性好

重量轻、体积小、功率密度高

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览