Message Detail

财联VIP专栏【研选】超级电容已从实验室方案走向机柜级标配,2026年下半年Rubin平台放量将是相关产业链业绩兑现......

AI Report

AI 简报

以下是根据您提供的原文整理的中文 Markdown 简报,结构和内容均严格遵守指令要求生成。

核心结论

- AI超级电容产业趋势明确:AI算力密度跃迁驱动供电架构变革,超级电容已从实验室方案发展为机柜级标配。2026年下半年英伟达Rubin平台放量,将是相关产业链业绩兑现的关键窗口。

- 昭衍新药业绩增长确定性强:该公司2026年第一季度新签订单呈现翻倍以上增长,叠加股权激励计划设定的明确业绩考核目标,为未来业绩增长奠定了坚实基础。

关键信息

- 超级电容成为AI基础设施必需品:传统供电体系在响应速度、循环寿命和能量损耗上无法满足AI负载毫秒级阶跃脉冲的需求。超级电容凭借微秒级响应与超长循环寿命,尤其是LIC(锂离子电容器)路线,成为适配AI机柜空间的主流选择。

- 英伟达平台推动规格升级:自GB300起,超级电容已被集成至电源架,可使电网峰值需求降低约30%。下一代Rubin平台将大幅拉升储能容量需求,标志着超级电容从附属功能升级为核心系统组件。

- 市场供需与产业机会:预计2026年GB300机柜将需要1500至1800万个超级电容器,而主要供应商武藏的规划年产能截至2026年第三季度仅为650万颗,存在较大供应缺口,为国内厂商带来重要的补位机会。

- 昭衍新药订单与激励:公司2026年第一季度新签订单同比翻倍以上增长。同时,公司拟对核心管理团队和技术骨干实施股权激励,业绩考核目标为以2025年营收为基数,2026至2028年营收增长率分别不低于15%、32%、52%。

潜在影响

- 超级电容产业链:随着英伟达Rubin平台在2026年下半年的放量,超级电容需求将迎来爆发式增长。供需缺口为率先完成产品适配和客户导入的国内厂商提供了显著的业绩弹性。超级电容、锂电池与柴油发电机将构成AI数据中心不可或缺的多级互补备电体系。

- 昭衍新药:第一季度订单的强劲增长预示着公司后续营业收入将进入快速释放期。结合股权激励计划中明确的阶梯式营收增长目标,公司未来三年业绩增长的确定性较高,有助于提振市场信心。

- 相关行业波动:需要注意行业竞争加剧、技术研发不及预期以及下游资本开支周期性波动带来的潜在风险。

关注要点

- 英伟达产品路线图:密切跟踪Rubin平台的发布时间、具体配置方案及其对超级电容的用量和规格要求。

- 国内厂商导入进展:关注江海股份、东阳光、思源电气(烯晶碳能)等公司产品在服务器供应链中的验证和定点情况。

- 昭衍新药业绩持续性:后续需观察公司新签订单的增长趋势能否持续,以及订单向营业收入转化的节奏是否符合股权激励的考核目标。

关联个股

- 东阳光:在EDLC(双电层电容器)、混合超级电容方向有积极布局。 (注:原文提及当日涨跌幅为-5.93%)

- 思源电气:旗下烯晶碳能布局超级电容业务。 (注:原文提及当日涨跌幅为-3.16%)

- 昭衍新药:2026年Q1新签订单增长强劲,并推出股权激励计划。 (注:原文提及当日涨跌幅为+10.01%)

- 江海股份:已明确MLPC(金属锂聚合物电容器)及超级电容产品适配英伟达GB300方案。 (注:原文提及当日涨跌幅为-5.27%)

Content

正文

【研选】超级电容已从实验室方案走向机柜级标配,2026年下半年Rubin平台放量将是相关产业链业绩兑现的关键窗口;这家公司2026年Q1新签订单呈现翻倍以上增长,为未来

业绩增长奠定基础

研选

2026.05.22 07:09 星期五

【研选·大事件——读懂大市】

1、外交部发言人宣布:应国务院总理李强邀请,巴基斯坦伊斯兰共和国总理夏巴兹·谢里夫将于5月23日至26日对中国进行正式访问。

2、李强主持召开国务院常务会议,研究推进全国统一大市场建设有关工作。

3、集运市场欧美、中东、红海等多条航线出现爆舱。

4、英伟达CEO黄仁勋:AI原生云未来将超越超大规模云厂商,成长为英伟达增长主力。

5、阿联酋绕霍尔木兹海峡输油管道建设完成近半。

【研选·行业】

器

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

AI超级电容已从实验室方案走向机柜级标配,2026年下半年Rubin平台放量将是相关产业链业绩兑现的关键窗口

AIDC算力密度跃迁驱动供电架构变革,超级电容成为结构性必需品。AI负载从稳态转向毫秒级阶跃脉冲,传统三级备电体系在响应速度、循环寿命与能量损耗维度全面承压。超级电容以双电层物理吸附或锂离子嵌入机制实现微秒级响应与超长循环,其中LIC路线凭借更高能量密度与紧凑体积适配AI机柜空间约束,成为主流选择。

NVIDIA自GB300起将电解电容器集成至电源架,可使电网峰值需求降低约30%;下一代Rubin平台将储能容量较前代大幅拉升,标志着储能元件从附属功能升级为核心系统组件。江海股份等国内厂商已明确MLPC及超级电容产品适配GB300方案,正加速对接服务器供应链。超容、锂电池与柴发构成“快但短一慢但久一久但慢”的多级互补体系,三者缺一不可。

国金证券刘高畅认为,超级电容已从实验室方案走向机柜级标配,2026年下半年Rubin平台放量将是相关产业链业绩兑现的关键窗口。

假设2026年GB300 NVL72机架出货量在5-6万台,单个GB300机柜需要5个BBU模块和超过300个超级电容器,2026年GB300预计将需要1500-1800万个超级电容器,而武藏截至到2026年Q3的规划年产能为650万颗。国内厂商有望迎来重要补位机会,包括东阳光、江海股份、思源电气(旗下烯晶碳能)等,均在EDLC/混合超级电容方向积极布局,有望受益于AI电源架构升级带来的产业机会。

风险提示:行业竞争加剧的风险;技术研发进度不及预期的风险;特定行业下游资本开支周期性波动的风险。

【研选·公司】

昭衍新药|这家公司2026年Q1新签订单呈现翻倍以上增长,为未来业绩增长奠定基础

①公司概况:昭衍新药拟实施A股限制性股票激励计划以及授予H股奖励股份,对核心管理团队和技术(业务)骨干进行激励,提高未来业绩增长确定性;

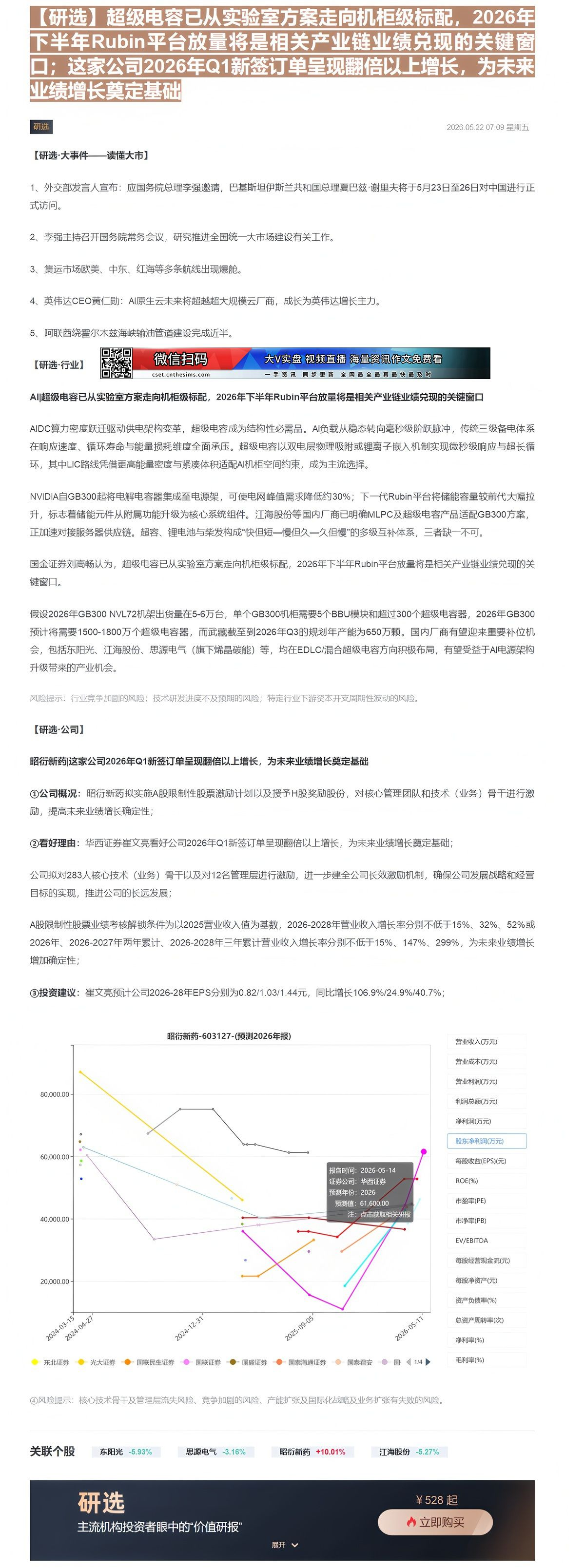

②看好理由:华西证券崔文亮看好公司2026年Q1新签订单呈现翻倍以上增长,为未来业绩增长奠定基础;

公司拟对283人核心技术(业务)骨干以及对12名管理层进行激励,进一步建全公司长效激励机制,确保公司发展战略和经营目标的实现,推进公司的长远发展;

A股限制性股票业绩考核解锁条件为以2025营业收入值为基数,2026-2028年营业收入增长率分别不低于15%、32%、52%或2026年、2026-2027年两年累计、2026-2028年三年累计营业收入增长率分别不低于15%、147%、299%,为未来业绩增长增加确定性;

③投资建议:崔文亮预计公司2026-28年EPS分别为0.82/1.03/1.44元,同比增长106.9%/24.9%/40.7%;

| 指标 | 2024-03-15 | 2024-04-27 | 2024-12-31 | 2025-09-05 | 2026-05-11 |

|---|---|---|---|---|---|

| 营业收入(万元) | 88000.00 | 68000.00 | 64000.00 | 62000.00 | 62000.00 |

| 营业成本(万元) | 68000.00 | 58000.00 | 48000.00 | 38000.00 | 48000.00 |

| 利润总额(万元) | 64000.00 | 62000.00 | 75000.00 | 62000.00 | 55000.00 |

| 净利润(万元) | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 股东净利润(万元) | 68000.00 | 62000.00 | 48000.00 | 40000.00 | 42000.00 |

| 每股收益(EPS)(元) | 62000.00 | 58000.00 | 48000.00 | 40000.00 | 42000.00 |

| ROE(%) | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 市盈率(PE) | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 市净率(PB) | 62000.00 | 58000.00 | 48000.00 | 40000.00 | 42000.00 |

| EV/EBITDA | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 每股经营现金流 | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 每股净资产(元) | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 资产负债率(%) | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 总资产周转率(次) | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 净利率(%) | 58000.00 | 52000.00 | 48000.00 | 40000.00 | 42000.00 |

| 毛利率(%) | 62000.00 | 60000.00 | 58000.00 | 58000.00 | 58000.00 |

④风险提示:核心技术骨干及管理层流失风险、竞争加剧的风险、产能扩张及国际化战略及业务扩张有失败的风险。

研选

¥ 528 起

主流机构投资者眼中的“价值研报”

>

展开

立即购买

Image

拼接预览