Message Detail

财联VIP专栏【风口研报·公司】半导体存储测试+MicroLED检测,这家公司具备“稀缺”全流程测试解决能力,有望精......

AI Report

AI 简报

好的,请查收基于您提供的原文生成的中文Markdown简报。

金融资讯简报:精智达与申菱环境

核心结论

本期风口研报聚焦两家具备“稀缺性”的成长型公司:

- 精智达(688627):作为国内少数具备半导体存储测试全流程解决能力的厂商,其业务精准匹配AI时代对超高吞吐量与信号完整性检测的严苛需求,业绩有望在2026年迎来爆发式增长(预计归母净利润同比增长330.86%)。

- 申菱环境(301018):作为国内稀缺的液冷行业集成商,公司深度受益于AI算力中心对高密散热的迫切需求,2025年数据服务板块新增订单同比增长约72%,并积极拓展海外市场,成长路径清晰。

关键信息

精智达(688627)

- 半导体存储测试业务:公司已全面覆盖晶圆测试机(CP)、老化修复设备、FT测试机及MEMS探针卡等核心环节,构成全流程测试服务体系。该业务在2025年实现营收6.25亿元,同比大幅增长150.39%,已成为公司主业(占总营收比重55.36%)。其自主研发的高速FT测试机已交付重点客户。

- 新型显示检测业务:作为公司基本盘,不仅前瞻性研发了适配G8.6代AMOLED产线的检测设备并获批量订单,还实现了Micro-LED与Micro-OLED检测及光学修复设备的量产销售,并已向海外AR/VR头部客户规模交付。

- 财务预测(华源证券):预计2026-2028年归母净利润分别为2.82/4.43/6.83亿元,对应PE为132/84/55倍。

申菱环境(301018)

- 数据服务与液冷业务:公司产品涵盖冷板式、浸没式、相变式等全系列液冷方案,可满足AI算力中心高密散热与极低PUE要求。2025年数据服务板块新增订单同比增长约72%。同时,公司正重点构建北美AI液冷产品交付与保障能力,2025年境外营收同比增长649.48%。

- 产能扩张:公司在顺德投资约8亿元打造液冷新质智造基地,预计年产值约10亿元,为未来增长奠定基础。

- 财务预测(国泰君安):预计2026-2028年公司营收分别为58.06/88.84/145.57亿元,同比增长37.9%/53%/63.8%。

潜在影响

- 精智达:其全流程测试能力使其有望在AI驱动的高性能存储(如HBM、高速SSD)测试需求爆发中深度受益,实现国产替代并获取更多市场份额。单笔超三亿元的订单以及向海外头部客户的交付,验证了其产品技术实力和市场接受度。

- 申菱环境:随着AI算力中心功耗密度持续攀升,液冷散热正从“可选”变为“必选”。公司作为该领域的集成商龙头,有望率先承接行业红利,实现数据中心温控业务的高速增长。海外市场的突破将成为其重要的第二增长曲线。

关注要点

- 技术迭代风险:半导体测试及液冷技术不断升级,需关注两家公司技术路线能否持续保持领先。

- 市场竞争:需留意行业竞争加剧可能对产品价格和毛利率带来的压力。

- 订单落地节奏:对于精智达,需跟踪其大额订单的收入确认节奏;对于申菱环境,需关注海外液冷订单的获取情况。

- 原材料价格:原材料价格波动可能影响申菱环境的盈利能力。

关联个股

- 精智达(688627)

- 申菱环境(301018)

Content

正文

【风口研报·公司】半导体存储测试+MicroLED检测,这家公司具备“稀缺”全流程测试解决能力,有望精准匹配AI对超高吞吐量与信号测试的严苛要求;国内稀缺的液冷行业集成商,公司新增订单同比增长70%+

风口研报

微信扫码 大V实盘 视频直播 海量资讯作文免费看

1、精智达(688627):①伴随AI训练催生高速SSD需求,高密度存储及3D堆叠技术的应用使半导体测试时间与复杂度倍增,根据SEMI预计,2026年半导体测试设备销售额将持续增长至97.7亿美元;②公司半导体存储业务线全面覆盖晶圆测试机(CP)、老化修复设备、FT测试机及MEMS探针卡等核心环节,已成为国内少数具备全流程测试解决能力的厂商;③公司前瞻性研发了适配G8.6代AMOLED产线的检测设备,并已成功斩获批量订单,并实现了Micro-LED与Micro-OLED检测设备及光学修复设备的量产销售;④华源证券葛星甫预计公司2026-2028年实现归母净利润2.82/4.43/6.83亿元,同比增长330.86%/57.32%/54.11%,对应PE分别为132/84/55倍;⑤风险提示:行业竞争加剧、技术升级迭代。

2、申菱环境(301018):①公司作为国内稀缺的液冷行业集成商,可满足AI算力中心高密散热与极低PUE要求,2025年公司数据服务板块新增订单同比增长约72%;②同时公司大力拓展海外市场,2025年境外营收同比增长649.48%,重点构建北美AI液冷产品交付与保障能力;③国泰君安证券徐强预计2026-2028年公司营收分别为58.06/88.84/145.57亿元,同比增长37.9%/53%/63.8%;④风险提示:市场竞争加剧、原材料价格上涨等。

主题-

半导体存储测试+MicroLED检测,这家公司具备“稀缺”全流程测试解决能力,有望精准匹配AI对超高吞吐量与信号完整性检测的严苛要求

伴随AI训练催生高速SSD需求,高密度存储及3D堆叠技术的应用使半导体测试时间与复杂度倍增。根据SEMI预计,2026年半导体测试设备销售额将持续增长至97.7亿美元。

华源证券粤星用最新覆盖测试设备供应商稽查达,公司半导体存储业务线全面覆盖晶圆测试机(CP)、老化修复设备、FT测试机及MEMS探针卡等核心环节,已成为国内少数具备全流程测试解决能力的厂商。公司全覆盖的产品研发体系有望精准匹配AI时代对超高吞吐量与信号完整性检测的严苛要求。

同时,新型显示检测作为公司的稳健基石与第二大业务,涵盖AMOLED与微显示等制程的各类功能检测与校准修复。相关G8.6代检测设备已斩获批量订单,并成功向海外AR/VR头部客户实现规模交付。

葛星甫预计公司2026-2028年实现归母净利润2.82/4.43/6.83亿元,同比增长330.86%/57.32%/54.11%,对应PE分别为132/84/55倍。

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 803 | 1,128 | 1,656 | 2,539 | 3,685 |

| 同比增长率(%) | 23.83% | 40.46% | 46.77% | 53.33% | 45.16% |

| 归母净利润(百万元) | 80 | 65 | 282 | 443 | 683 |

| 同比增长率(%) | -30.71% | -18.39% | 330.86% | 57.32% | 54.11% |

| 每股收益(元/股) | 0.85 | 0.70 | 2.99 | 4.71 | 7.26 |

| ROE(%) | 4.66% | 3.80% | 14.75% | 20.13% | 25.69% |

| 市盈率(P/E) | 465.47 | 570.34 | 132.37 | 84.14 | 54.60 |

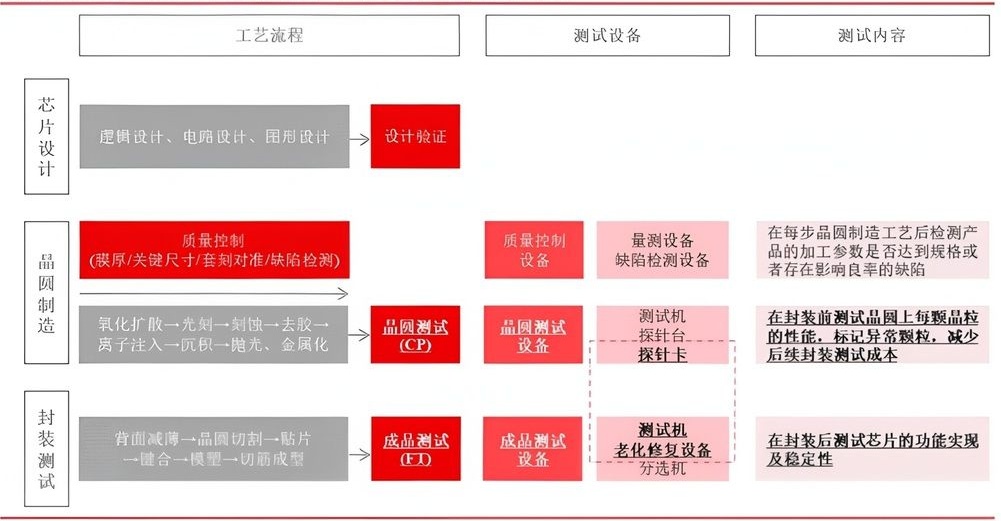

一、半导体测试全站点布局:AI浪潮下的核心受益逻辑

高密度存储及3D堆叠技术的广泛普及,使得芯片测试的时间与复杂度面临倍增的挑战。公司精准把握技术演进趋势,依托前期研发沉淀,成功构建起以存储器晶圆测试系统、老化测试与修复系统、封装测试系统为核心的全站点系统化服务体系。

工艺流程 测试设备 测试内容

芯片设计

- 建模设计、电路设计、图形设计 → 设计验证

- 质量控制

- 质量控制设备

- 量测设备

- 缺陷检测设备

- 在每步晶圆制造工艺后检测产品的加工参数是否达到规格或者存在影响良率的缺陷

晶圆制造

- 氧化扩散→光刻→刻蚀→去胶→离子注入→沉积→抛光、金属化

- 晶圆测试 → (CP)

- 晶圆测试设备

- 测试机

- 探针台

- 探针卡

- 在封装前测试晶圆上每颗晶粒的性能,标记异常颗粒,减少后续封装测试成本

封装测试

- 背面减薄→晶圆切割→贴片 → 成品测试 (FI)

- 成品测试 (FI)

- 成品测试设备

- 测试机

- 老化修复设备

- அமை好

- 在封装后测试芯片的功能实现及稳定性

在业务进展与数据表现层面,公司半导体业务呈现出高速放量态势。2025年,半导体存储器件测试业务实现营业收入6.25亿元,同比大幅增长150.39%,占总营收比重达55.36%,正式确立了主业核心地位。

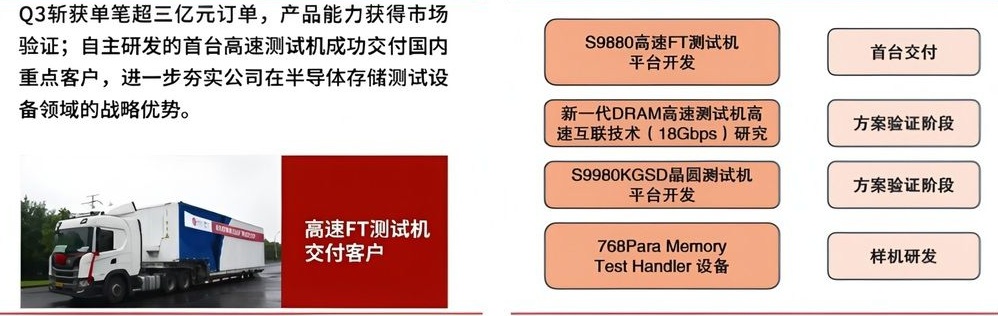

司自主研发的高速FT测试机于2025年正式交付重点客户,其测试机专用ASIC芯片最高可实现9Gbps信号输

公司在高端测试设备自主化领域取得实质性突破。

图表14:精智达高速FT测试机交付客户

Q3斩获单笔超三亿元订单,产品能力获得市场验证;自主研发的首台高速测试机成功交付国内重点客户,进一步夯实公司在半导体存储测试设备领域的战略优势。

S9880高速FT测试机平台开发

新一代DRAM高速测试机高速互联技术(18Gbps)研究

S9980KGSD晶圆测试机平台开发

高速FT测试机交付客户

768Para Memory Test Handler 设备

样机研发

资料来源:精智达公众号,华源证券研究所

二、新型显示检测稳健放量:向高世代与微显示领域突破

作为公司的基本盘,新型显示器件检测系统解决方案持续为产业链工艺优化与良率提升提供底层数据与硬件支撑,该方案深度覆盖了光学特性、显示缺陷及电学特性等核心环节的检测与校准修复。

司检测设备已深度导入京东方、TCL科技、维信诺及深天马等行业主流面板厂商,市场占有率实现稳步提升。面对I等中大尺寸显示市场的结构性增量需求,公司前瞻性研发了适配G8.6代AMOLED产线的检测设备,并已成功斩获批

图表16:公司主要产品用于新型显示器件制造的环节

资料来源:招股说明书,华源证券研究所

图表17:AMOLED、微显示业务突破

资料来源:精智达公众号,华源证券研究所

此外,在具备长期增长潜力的微型显示领域,公司不仅实现了Micro-LED与Micro-OLED检测设备及光学修复设备的量产销售,更向海外头部AR/VR客户提供系统化检测方案,提前卡位下一代人机交互核心入口。

国泰君安证券徐强最新跟踪覆盖申菱环境,公司作为国内稀缺的液冷行业集成商,在稳定工业以及特种行业基础上,加速拓展海外液冷业务。

公司王业聚焦数据服务与液冷,产品涵盖冷板式、浸没式、相受式等全系列液冷方案,及风冷、主机等高效产品,可满足AI算力中心高密散热与极低PUE要求。

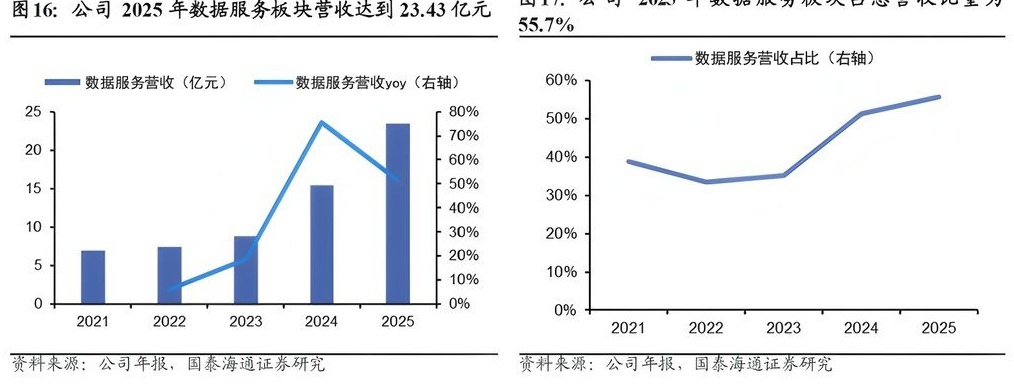

2025年公司数据服务板块新增订单同比增长约72%,作为重要新增长点的海外业务和液冷都取得较好进展。

图16: 公司 2025 年数据服务板块营收达到 23.43 亿元

数据服务营收占比(右轴)

数据服务营收(亿元)

数据服务营收yoy(右轴)

25

20

15

10

5

0

2021

2022

2023

2024

2025

2021

2022

2023

2024

2025

资料来源:公司年报,国泰海通证券研究

资料来源:公司年报,国泰海通证券研究

图19: 公司积累众多优质客户

中国移动 China Mobile

中国电信 CHINA TELECOM

中国联通 China unicom

Tencent 腾讯 HUAWEI

ByteDance 字节跳动

Alibaba 阿里巴巴

Baidu 百度

美团 美团

快手 京东

中金数据 CICC DATA

CHINDATX 秦淮数据

ZTE中兴 世纪互联 VNET

中联数据 润泽科技

普洛斯 GLP

国防科技大学 National University of Defense Technology

中科曙光 Sugon

徐强预计2026-2028年公司营收分别为58.06/88.84/145.57亿元,同比增长37.9%/53%/63.8%。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入 | 3,016 | 4,209 | 5,806 | 8,884 | 14,557 |

| (+/-)% | 20.1% | 39.6% | 37.9% | 53.0% | 63.8% |

| 净利润(归母) | 116 | 217 | 441 | 698 | 1,182 |

| (+/-)% | 10.2% | 87.6% | 103.3% | 58.4% | 69.3% |

| 每股净收益(元) | 0.43 | 0.81 | 1.66 | 2.62 | 4.44 |

| 净资产收益率(%) | 4.6% | 7.9% | 14.5% | 19.9% | 27.3% |

| 市盈率(现价&最新股本摊薄) | 268.93 | 143.36 | 70.51 | 44.51 | 26.29 |

| 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 | 资料来源:Wind,国泰海通证券研究 |

、主业聚焦数据服务与液冷

公司以专业特种空调及温控设备为核心,覆盖数据服务、工业、特种、公建四大领域,其中数据服务板块营收占比已达55.7%。公司自2011年率先布局数据中心液冷散热技术,拥有72项液冷专利(含34项发明专利),液冷CDU及智算液冷市场排名双料第一。产品涵盖冷板式、浸没式、相变式等全系列液冷方案。

二、产能扩张与研发并进,液冷新基地夯实增长基础

公司在顺德陈村投产智能温控智造基地(投资6.8亿元),并新竞得地块打造液冷新质智造基地(投资约8亿元),预年产值约10亿元

高州特种空调基地同步投产,为核电、油气回收等特种产品提供产能保障。公司持续加大研发投入,2025年研发费用达亿元,围绕浸没式液冷、磁悬浮冷却、AloT智慧能源管理等前沿方向布局,为长期发展注入强劲动力。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览