Message Detail

财联VIP专栏【大佬持仓跟踪】人形机器人+无人驾驶,成功研发首代压阻式电子皮肤样品,激光雷达清洗等无人驾驶细分领域实......

AI Report

AI 简报

以下是根据您提供的原文生成的中文 Markdown 简报:

核心结论

日盈电子正积极从传统汽车洗涤系统供应商向人形机器人与智能驾驶核心部件商转型。公司已在机器人电子皮肤与智能驾驶洗涤系统两大前沿赛道取得实质性进展,包括首代压阻式电子皮肤样品研发成功,以及激光雷达清洗系统等技术突破,其业务布局获得前海开源嘉鑫混合基金的重仓持有。

关键信息

- 机构持仓:截至2026年一季报,日盈电子为基金经理吴国清管理的前海开源嘉鑫混合的第六大持仓股,股票持仓占比为4.8%。

- 人形机器人-电子皮肤:

- 2025年2月,战略投资深圳泰矽微,整合其电容触摸与压力感应双模芯片技术,以强化电子皮肤的复杂触觉交互能力。

- 2025年3月,成功研发首代压阻式电子皮肤样品,单指尖集成27触点,能够实现精准触觉感知。

- 公司正基于霍尔效应传感器技术,复用拓展磁电式电子皮肤产品,构建多模态产品矩阵。

- 无人驾驶-洗涤系统:

- 公司利用在汽车洗涤系统近二十年的积累,前瞻性布局摄像头及激光雷达洗涤系统。

- 摄像头洗涤系统已成功配套大众、通用等主流车企。

- 激光雷达洗涤系统已实现与造车新势力及激光雷达供应商的深度合作开发,凭借其在传统洗涤与电子件的双重优势,为智驾领域提供完善方案。

- 智能座舱与5G业务:

- 公司围绕“感知-传输-控制-执行”链布局,传感器、高速线束等产品获得北汽、上汽大众、奥迪等客户的项目定点。

- 2022年实现激光雷达清洗系统量产;2024年2月,5G智能化汽车零部件制造项目通过竣工验收,并积极推进5G智能网联驾驶辅助系统业务。

潜在影响

- 业务价值重估:公司正从传统的汽车零部件制造企业切入人形机器人与智能驾驶两大高增长赛道,其电子皮肤和激光雷达清洗等核心产品若能持续获得客户认可并放量,或将推动市场对公司进行价值重估。

- 产业链卡位优势:通过战略投资泰矽微和复用霍尔效应传感器技术,公司有潜力在机器人电子皮肤领域建立起从芯片到模组的核心竞争壁垒,形成产业链关键卡位。

- 业绩增长新驱动:智能驾驶相关洗涤系统、电子皮肤等新产品若能顺利进入量产阶段,有望为公司开辟第二增长曲线,告别对传统产品的单一依赖。

关注要点

- 产品商业化进度:首代压阻式电子皮肤样品后续的客户送样验证、量产订单获取及规模化生产的时间节点。

- 客户拓展情况:激光雷达洗涤系统与头部新势力主机厂及供应商合作的深度与广度,以及具体车型的定点与量产信息。

- 项目落地效果:5G智能化汽车零部件制造项目产能爬坡情况,以及5G智能网联驾驶辅助系统业务的具体营收贡献及盈利水平。

- 技术迭代与竞争:从压阻式向磁电式方案演进的市场接受度,以及在机器人电子皮肤和智能驾驶洗涤领域面临的行业竞争格局。

关联个股

- 日盈电子

Content

正文

【大佬持仓跟踪】人形机器人+无人驾驶,成功研发首代压阻式电子皮肤样品,激光雷达清洗等无人驾驶细分领域实现技术突破,这家公司积极推进5G智能网联驾驶辅助系统业务

电报解读

2026.05.21 11:41 星期四

吴国清自2024年12月任前海开源嘉鑫混合基金经理。该基金一季报显示,其第六大持仓股为日盈电子,股票持仓占比为4.8

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

持仓公司解析

·日盈电子

1、加速布局人形机器人电子皮肤赛道

基于国家出台政策大力支持人形机器人产业、许多汽车零部件公司纷纷参与人形机器人产业链等客观因素,公司结合自身多年积累的温度、压力等传感器研发、生产经验,大力开展压阻式电子皮肤产品;同时,公司基于自身对于霍尔效应传感器技术的复用拓展到机器人电子皮肤环节,积极开拓基于霍尔效应的磁电式电子皮肤产品。公司将采取“前瞻研发+客户需求导向”的产品布局模式,根据客户需求,加快布局人形机器人领域的相关新产品。

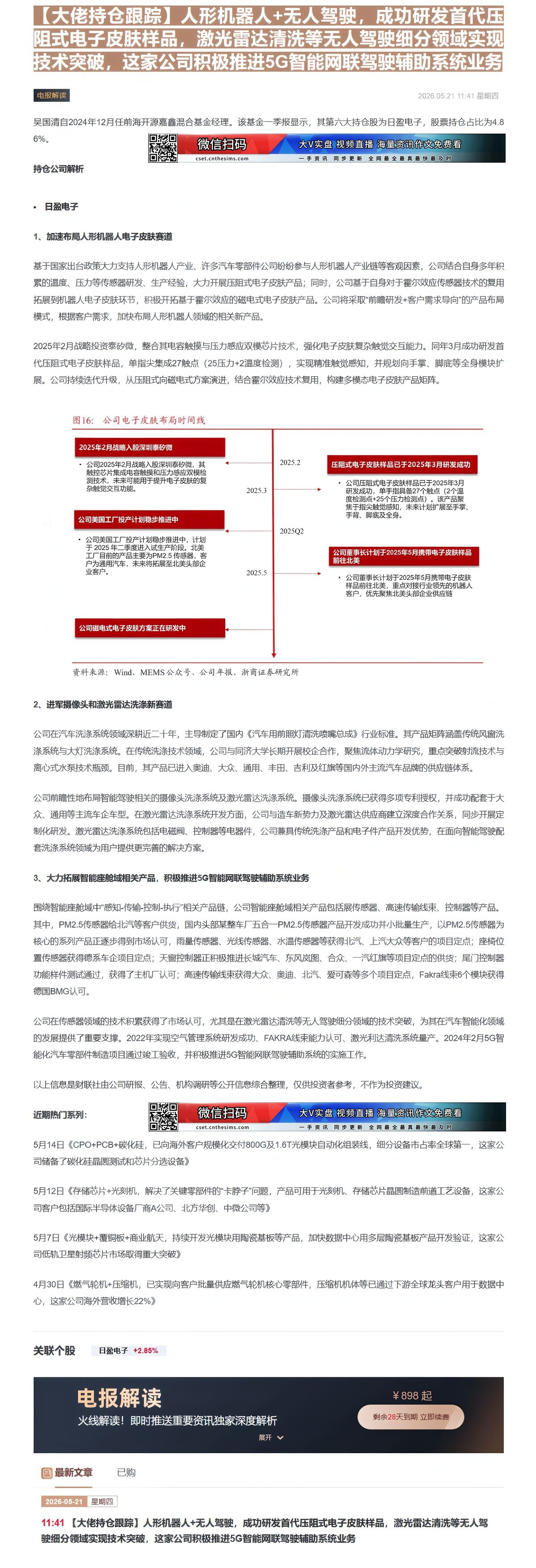

2025年2月战略投资泰矽微,整合其电容触摸与压力感应双模芯片技术,强化电子皮肤复杂触觉交互能力。同年3月成功研发首代压阻式电子皮肤样品,单指尖集成27触点(25压力+2温度检测),实现精准触觉感知,并规划向手掌、脚底等全身模块扩展。公司持续迭代升级,从压阻式向磁电式方案演进,结合霍尔效应技术复用,构建多模态电子皮肤产品矩阵。

图16: 公司电子皮肤布局时间线

2025年2月战略入股深圳泰矽微

· 公司2025年2月战略入股深圳泰矽微,其触控芯片集成电容触摸和压力感应双模检测技术,未来可能用于提升电子皮肤的复杂触觉交互功能。

2025.2

· 公司2025年2月战略入股深圳泰矽微,其触控芯片集成电容触摸和压力感应双模检测技术,未来可能用于提升电子皮肤的复杂触觉交互功能。

2025.3

· 公司2025年2月战略入股深圳泰矽微,其触控芯片集成电容触摸和压力感应双模检测技术,未来可能用于提升电子皮肤的复杂触觉交互功能。

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.3

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司2025年2月战略入股深圳泰矽微,其

2025.2

· 公司

资料来源:Wind、MEMS 公众号、公司年报、浙商证券研究所

2、进军摄像头和激光雷达洗涤新赛道

公司在汽车洗涤系统领域深耕近二十年,主导制定了国内《汽车用前照灯清洗喷嘴总成》行业标准。其产品矩阵涵盖传统风窗洗涤系统与大灯洗涤系统。在传统洗涤技术领域,公司与同济大学长期开展校企合作,聚焦流体动力学研究,重点突破射流技术与离心式水泵技术瓶颈。目前,其产品已进入奥迪、大众、通用、丰田、吉利及红旗等国内外主流汽车品牌的供应链体系。

公司前瞻性地布局智能驾驶相关的摄像头洗涤系统及激光雷达洗涤系统。摄像头洗涤系统已获得多项专利授权,并成功配套于大众、通用等主流车企车型。在激光雷达洗涤系统开发方面,公司与造车新势力及激光雷达供应商建立深度合作关系,同步开展定制化研发。激光雷达洗涤系统包括电磁阀、控制器等电器件,公司兼具传统洗涤产品和电子件产品开发优势,在面向智能驾驶配套洗涤系统领域为用户提供更完善的解决方案。

3、大力拓展智能座舱域相关产品,积极推进5G智能网联驾驶辅助系统业务

围绕智能座舱域中“感知-传输-控制-执行”相关产品链,公司智能座舱域相关产品包括展传感器、高速传输线束、控制器等产品。其中,PM2.5传感器给北汽等客户供货,国内头部某整车厂五合一PM2.5传感器产品开发成功并小批量生产,以PM2.5传感器为核心的系列产品正逐步得到市场认可,雨量传感器、光线传感器、水温传感器等获得北汽、上汽大众等客户的项目定点;座椅位置传感器获得德系车企项目定点;天窗控制器正积极推进长城汽车、东风岚图、合众、一汽红旗等项目定点的供货;尾门控制器功能样件测试通过,获得了主机厂认可;高速传输线束获得大众、奥迪、北汽、爱可森等多个项目定点,Fakra线束6个模块获得德国BMG认可。

公司在传感器领域的技术积累获得了市场认可,尤其是在激光雷达清洗等无人驾驶细分领域的技术突破,为其在汽车智能化领域的发展提供了重要支撑。2022年实现空气管理系统研发成功、FAKRA线束能力认可、激光利达清洗系统量产。2024年2月5G智能化汽车零部件制造项目通过竣工验收,并积极推进5G智能网联驾驶辅助系统的实施工作。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

| 近期热门系列: | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 近期热门系列: | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

| 5月14日《CPO+PCB+碳化硅,已向海外客户规模化交付800G及1.6T光模块自动化组装线,细分设备市占率全球第一,这家公司储备了碳化硅晶圆测试和芯片分选设备》 | 5月14日《CPO+PCB+碳化硅,已向海外客户规模化交付800G及1.6T光模块自动化组装线,细分设备市占率全球第一,这家公司储备了碳化硅晶圆测试和芯片分选设备》 | 5月14日《CPO+PCB+碳化硅,已向海外客户规模化交付800G及1.6T光模块自动化组装线,细分设备市占率全球第一,这家公司储备了碳化硅晶圆测试和芯片分选设备》 |

| 5月12日《存储芯片+光刻机,解决了关键零部件的“卡脖子”问题,产品可用于光刻机、存储芯片晶圆制造前道工艺设备,这家公司客户包括国际半导体设备厂商A公司、北方华创、中微公司等》 | 5月12日《存储芯片+光刻机,解决了关键零部件的“卡脖子”问题,产品可用于光刻机、存储芯片晶圆制造前道工艺设备,这家公司客户包括国际半导体设备厂商A公司、北方华创、中微公司等》 | 5月12日《存储芯片+光刻机,解决了关键零部件的“卡脖子”问题,产品可用于光刻机、存储芯片晶圆制造前道工艺设备,这家公司客户包括国际半导体设备厂商A公司、北方华创、中微公司等》 |

| 5月7日《光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心用多层陶瓷基板产品开发验证,这家公司低轨卫星射频芯片市场取得重大突破》 | 5月7日《光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心用多层陶瓷基板产品开发验证,这家公司低轨卫星射频芯片市场取得重大突破》 | 5月7日《光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心用多层陶瓷基板产品开发验证,这家公司低轨卫星射频芯片市场取得重大突破》 |

| 4月30日《燃气轮机+压缩机,已实现向客户批量供应燃气轮机核心零部件,压缩机机体等已通过下游全球龙头客户用于数据中心,这家公司海外营收增长22%》 | 4月30日《燃气轮机+压缩机,已实现向客户批量供应燃气轮机核心零部件,压缩机机体等已通过下游全球龙头客户用于数据中心,这家公司海外营收增长22%》 | 4月30日《燃气轮机+压缩机,已实现向客户批量供应燃气轮机核心零部件,压缩机机体等已通过下游全球龙头客户用于数据中心,这家公司海外营收增长22%》 |

关联个股

电报解读

电报解读

火线解读!即时推送重要资讯独家深度解析

展开 ¥898 起

剩余28天到期 立即续费

¥ 898 起

火线解读!即时推送重要资讯独家深度解析

剩余28天到期 立即续费

已购

2026-05-21 星期四

11:41【大佬持仓跟踪】人形机器人+无人驾驶,成功研发首代压阻式电子皮肤样品,激光雷达清洗等无人驾驶细分领域实现技术突破,这家公司积极推进5G智能网联驾驶辅助系统业务

Image

拼接预览