Message Detail

财联VIP专栏【风口研报·公司】依托磁悬浮机组快速拓展AIDC蓝海市场,这家公司核心零部件自研自产率达85%,可提供......

AI Report

AI 简报

以下是根据您提供的原文生成的中文 Markdown 简报:

核心结论

这家公司(鑫磊股份)凭借其磁悬浮离心式冷水机组,精准切入AI数据中心(AIDC)的高效节能液冷温控蓝海市场。该业务有望成为公司未来的核心业绩增长极,并带动整体毛利率持续提升。国泰海通证券预测其2027-2028年归母净利润将实现倍增。

关键信息

- 技术与产品:公司自主研发的磁悬浮离心式冷水(热泵)机组,通过电磁力实现无接触运转,消除了机械摩擦,能显著降低能耗与噪音,提供高效节能的液冷温控解决方案。公司核心零部件自研自产率达85%。

- 行业催化剂:国内政策明确提出到2027年高效节能暖通空调设备市场占有率提升至60%以上,并鼓励采用磁悬浮等先进技术。同时,AI算力中心建设加速,对高效温控需求迫切。

- 全球市场拓展:公司已在新加坡设立全资子公司,作为拓展全球市场的支点,力图在海外冷机巨头(如开利)同样高速增长的数据中心业务中寻求差异化竞争。

- 财务预测与估值:国泰海通证券预计公司2026-2028年归母净利润分别为0.99 / 2.48 / 5.29亿元,同比增长-64.9% / 151.4% / 112.8%,对应市盈率(PE)分别为93.70 / 37.27 / 17.51倍。

- 生产优势:公司引进了MAZAK数控机床、ABB机器人等先进设备,并结合立体仓库与WMS系统、AGV小车,实现了高效率的智能制造与仓储,对上游具备较强议价能力。

潜在影响

- 对公司的积极影响:随着磁悬浮压缩机等高利润率产品在暖通业务中占比快速提升,预计2026-2028年该业务毛利率将分别达到29.61%、34.61%和39.61%,盈利能力有望显著增强。AIDC液冷温控业务可能推动公司实现跨越式发展。

- 对行业的潜在影响:公司在该领域的自主技术突破,或许会对国内温控设备市场的竞争格局产生影响,加速高效节能技术的国产替代进程。

关注要点

- AIDC业务进展:公司磁悬浮液冷温控解决方案在数据中心的实际落地进度、客户导入情况及在手订单规模。

- 业绩预测兑现度:关注公司2026年净利润预测可能出现的同比下滑(-64.9%),以及2027-2028年预测的高增长能否如期实现。

- 毛利率实际变动:需跟踪公司定期报告披露的暖通业务毛利率水平,与机构预测进行比对分析。

- 海外市场拓展状况:以新加坡子公司为支点的全球市场拓展策略的实际成效。

关联个股

- 鑫磊股份

Content

正文

【风口研报·公司】依托磁悬浮机组快速拓展AIDC蓝海市场,这家公司核心零部件自研自产率达85%,可提供高效节

能的液冷温控解决方案

风口研报 微信扫码 大V实盘 视频直播 海量资讯作文免费看 2026.05.21 10:18 星期四 cset.cnthesims.com 一手资讯 同步更新 全网最全最真最快最及时

①数据中心对高效节能的温控解决方案需求日益迫切,同时国内政策明确提出到2027年高效节能压缩机、暖通空调设备市场占有率提升至60%以上,并鼓励采用磁悬浮、永磁变频等先进技术;

②公司自主研发的磁悬浮离心式冷水(热泵)机组能适配数据中心应用场景,有望依托技术积累实现差异化突破,将AIDC液冷温控赛道打造为公司核心的业绩增长极,带动整体毛利率持续上升;

③在生产端,公司引进了MAZAK数控机床、ABB机器人等先进设备,并通过立体仓库协同WMS系统和AGV小机器人,大幅提高了从原材料到成品出货的效率;

④国泰海通证券徐强预计公司2026-2028年实现归母净利润0.99/2.48/5.29亿元,同比增长-64.9%/151.4%/112.8%,对应PE分别为93.70/37.27/17.51倍;

依托磁悬浮机组快速拓展AIDC蓝海市场,这家公司核心零部件自研自产率达85%,可提供高效节能的液冷温控解决方案

在AI算力中心建设加速以及PUE政策持续收紧的背景下,数据中心对高效节能的温控解决方案需求日益迫切。与此同时,工信部、发改委等部门出台系列政策,明确提出到2027年高效节能压缩机、暖通空调设备市场占有率提升至60%以上,并鼓励采用磁悬浮、永磁变频等先进技术。

国泰海通证券徐强认为,这一行业催化剂将直接利好在磁悬浮技术领域实现自主突破的鑫磊股份。公司深耕空气动力设备三十载,主要产品包括螺杆式空压机、离心式鼓风机等,核心产品均达到国家1级能效。

针对AI算力需求爆发,公司自主研发的磁悬浮离心式冷水(热泵)机组能适配数据中心应用场景,有望依托技术积累实现差异化突破,将AIDC液冷温控赛道打造为公司核心的业绩增长极。

徐强预计公司2026-2028年实现归母净利润0.99/2.48/5.29亿元,同比增长-64.9%/151.4%/112.8%,对应PE分别为93.70/37.27/17.51倍。

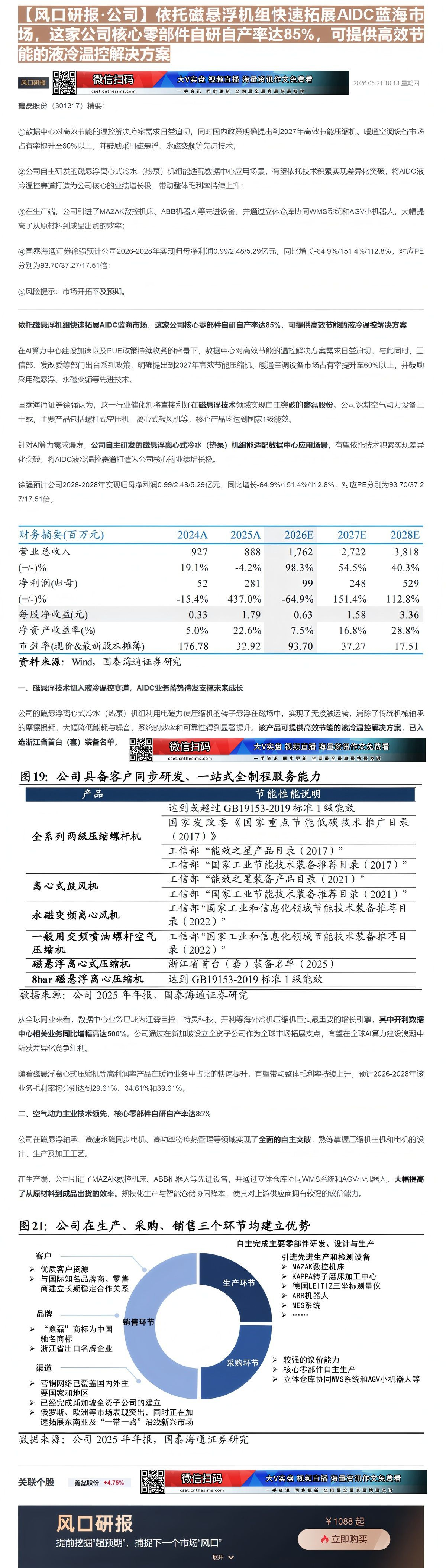

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入 | 927 | 888 | 1,762 | 2,722 | 3,818 |

| (+/-)% | 19.1% | -4.2% | 98.3% | 54.5% | 40.3% |

| 净利润(归母) | 52 | 281 | 99 | 248 | 529 |

| (+/-)% | -15.4% | 437.0% | -64.9% | 151.4% | 112.8% |

| 每股净收益(元) | 0.33 | 1.79 | 0.63 | 1.58 | 3.36 |

| 净资产收益率(%) | 5.0% | 22.6% | 7.5% | 16.8% | 28.8% |

| 市盈率(现价&最新股本摊薄) | 176.78 | 32.92 | 93.70 | 37.27 | 17.51 |

资料来源:Wind,国泰海通证券研究

一、磁悬浮技术切入液冷温控赛道,AIDC业务蓄势待发支撑未来成长

公司的磁悬浮离心式冷水(热泵)机组利用电磁力使压缩机的转子悬浮在磁场中,实现了无接触运转,消除了传统机械轴承的摩擦损耗,大幅降低能耗与噪音,系统的效率和可靠性得到显著提升。该产品可提供高效节能的液冷温控解决方案,已入

图19: 公司具备客户同步研发、一站式全制程服

| 产品 | 节能性能说明 |

|---|---|

| 全系列两级压缩螺杆机 | 达到或超过 GB19153-2019 标准 1 级能效 |

| 全系列两级压缩螺杆机 | 国家发改委《国家重点节能低碳技术推广目录(2017)》 |

| 全系列两级压缩螺杆机 | 工信部“能效之星产品目录(2017)” |

| 全系列两级压缩螺杆机 | 工信部“国家工业节能技术装备推荐目录(2017)” |

| 离心式鼓风机 | 工信部“能效之星装备产品目录(2021)” |

| 离心式鼓风机 | 工信部“国家工业节能技术装备推荐目录(2021)” |

| 永磁变频离心风机 | 工信部“国家工业和信息化领域节能技术装备推荐目录(2022)” |

| 一般用变频喷油螺杆空气压缩机 | 工信部“国家工业和信息化领域节能技术装备推荐目录(2022)” |

| 磁悬浮离心式压缩机 | 浙江省首台(套)装备名单(2025) |

| 8bar 磁悬浮离心压缩机 | 达到 GB19153-2019 标准 1 级能效 |

数据来源:公司 2025 年年报,国泰海通证券研究

从全球同业来看,数据中心业务已成为江森自控、特灵科技、开利等海外冷机压缩机巨头最重要的增长引擎,其中开利数据中心相关业务同比增幅高达500%。公司通过在新加坡设立全资子公司作为全球市场拓展支点,有望在全球AI算力建设浪潮中斩获差异化竞争红利。

随着磁悬浮离心式压缩机等高利润率产品在暖通业务中占比的快速提升,有望带动整体毛利率持续上升,预计2026-2028年该业务毛利率将分别达到29.61%、34.61%和39.61%。

二、空气动力主业技术领先,核心零部件自研自产率达85%

公司在磁悬浮轴承、高速永磁同步电机、高功率密度热管理等领域实现了全面的自主突破,熟练掌握压缩机主机和电机的设计,生产及加工工艺。

在生产端,公司引进了MAZAK数控机床、ABB机器人等先进设备,并通过立体仓库协同WMS系统和AGV小机器人,大幅提高了从原材料到成品出货的效率。规模化生产与智能仓储协同降本,使其对上游供应商拥有较强的议价能力。

图21: 公司在生产、采购、销售三个环节均建立优势

| 项目 | 详情 |

|---|---|

| 客户 | 优质客户资源 / 与国际知名品牌商、零售商建立长期稳定合作关系 |

| 品牌 | “鑫磊” 商标为中国驰名商标 / 浙江省出口名牌企业 |

| 渠道 | 营销网络已覆盖国内外主要国家和地区 / 已经完成新加坡全资子公司的建立 / 俄罗斯、欧洲等市场表现突出,同时正在加速拓展东南亚及“一带一路”沿线新兴市场 |

| 生产环节 | 引进先进生产和检测设备 / MAZAK数控机床 / KAPPA转子磨床加工中心 / 德国LEITIZ三坐标测量仪 / ABB机器人 / MES系统 |

| 采购环节 | 较强的议价能力 / 核心零部件自主生产 / 立体仓库协同WMS系统和AGV小机器人等 |

数据来源:公司 2025 年年报,国泰海通证券研究

| 关联个股 | 鑫磊股份 +4.75% | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 | ||

| 风口研报 | ¥1088 起 | ||

| 提前挖掘“超预期”,捕捉下一个市场“风口” | 立即购买 |

Image

拼接预览