Message Detail

财联VIP专栏【电报解读】美股CPU概念ARM大涨超15%,当前AI算力扩张周期中CPU产能不足已成为行业性瓶颈,快......

AI Report

AI 简报

CPU 概念股异动与 ARM 产业链简报

核心结论

受 ARM 股价大涨 15% 创历史新高的刺激,美股 CPU 概念股集体爆发。ARM 最新财报显示数据中心 CPU 需求强劲,但在 AI 算力扩张周期中,CPU 产能已成为行业性瓶颈。随着 ARM 从 IP 授权商转型为计算平台提供商,其生态合作伙伴及国内 ARM 架构相关上市公司有望受到市场关注。

关键信息

- 美股行情回顾:隔夜美股三大指数集体收涨,费城半导体指数大涨 4.49%。CPU 概念股表现强势,ARM 涨超 15% 领跑,AMD 涨超 8%,英特尔涨超 7%。

- ARM 业务动态:ARM 推出首款自研通用处理器 ArmAGICPU,标志着其正式切入数据中心市场。最新季报显示营收 14.9 亿美元,创单季历史新高。

- 架构竞争格局:X86 仍主导 PC 与服务器市场(占比约 75%),ARM 垄断移动市场(手机占比超 99%)。在 AI 智能体时代,ARM 架构凭借低功耗(每瓦性能约为 X86 的两倍)及开放授权模式,在服务器市场的份额正快速提升(含英伟达 Grace 已达 20%-25%)。

- 产业链瓶颈:信达证券指出,ARM 订单翻倍但产能无法满足需求,CPU 产能不足已成为行业性瓶颈,晶圆代工、先进封装及测试环节或持续紧平衡。

潜在影响

- CPU 涨价预期:继英特尔年初及 3 月连续涨价后,随着产能吃紧与需求激增,CPU 产业链上下游或迎来新一轮价格上调周期。

- ARM 生态扩张:ARM 亲自下场做芯片将加剧服务器市场竞争,但同时也会推动更多云厂商及设备商采用 ARM 架构自研芯片,利好拥有 ARM 授权和技术储备的公司。

- 产业链机遇:产能瓶颈将加速晶圆代工与封测环节的扩产进度,具备先进封装能力的厂商或优先受益。

关注要点

- 产能与供应链:持续关注 ARM 及英特尔等大厂对 CPU 产能的调配进展,以及台积电等代工厂的先进制程排产情况。

- 技术转型:密切关注传统 X86 服务器向 ARM 架构迁移的趋势,特别是在云游戏、AI 推理等场景的落地速度。

- 市场竞争:注意 RISC-V 作为破局者在国内的开源自主进程,可能会对 ARM 长期份额构成挑战。

关联个股

- 芯海科技:安谋科技(中国)为公司第七大股东,公司与其存在紧密的股权纽带。

- 全志科技:ARM 人工智能生态联盟首批发起单位,芯片产品通过 ARM 内核 IP 授权,横跨多领域应用。

- 中科创达:与 ARM 合资成立安创空间,ARM 曾战略投资该公司,两者在智能硬件生态方面深度协同。

- 国民技术:与安谋科技签署 ARM Total Access 技术授权协议,正基于 ARM 架构布局高端 MCU 产品。

- 禾盛新材:拟增资熠知电子,该公司 ARM 架构核心处理器已通过头部互联网公司云游戏测试。

- 翱捷科技:拥有 ARM 新一代架构的 CPU 授权,正在开发下一代产品。

- 神州数码:基于华为鲲鹏推出了“鲲泰”系列 ARM 服务器,进军数据中心市场。

- 希荻微:其针对 ARM 架构 CPU 的供电芯片已完成软硬件适配,部分客户进入量产爬坡阶段。

Content

正文

【电报解读】美股CPU概念ARM大涨超15%,当前AI算力扩张周期中CPU产能不足已成为行业性瓶颈,快速整理ARM相关上市公司(附表)

电报解读

2026.05.21 08:41 星期四

Ⅱ 电报内容

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

【美股三大指数集体收涨超1% CPU概念股表现强势】财联社5月21日电,美股三大指数集体收涨超1%。纳指涨1.54%,道指涨1.31%,标普500指数涨1.08%。费城半导体指数大涨4.49%。美股CPU概念股表现强势,ARM大涨15%,AMD涨超8%,英特尔涨超7%。美股银行股走高,德意志银行涨超6%,高盛、巴克莱银行涨超5%,摩根士丹利、花旗集团涨超4%。苹果涨超1%,创历史收盘新高,总市值4.44万亿美元。特斯拉涨超3%,亚马逊涨超2%,英伟达涨超1%,谷歌、微软、Meta小幅上涨;奈飞跌超1%。

隔夜ARM股价收涨超15%,创历史新高。

–、ARM采用开放IP授权模式,每瓦性能是x86的2倍

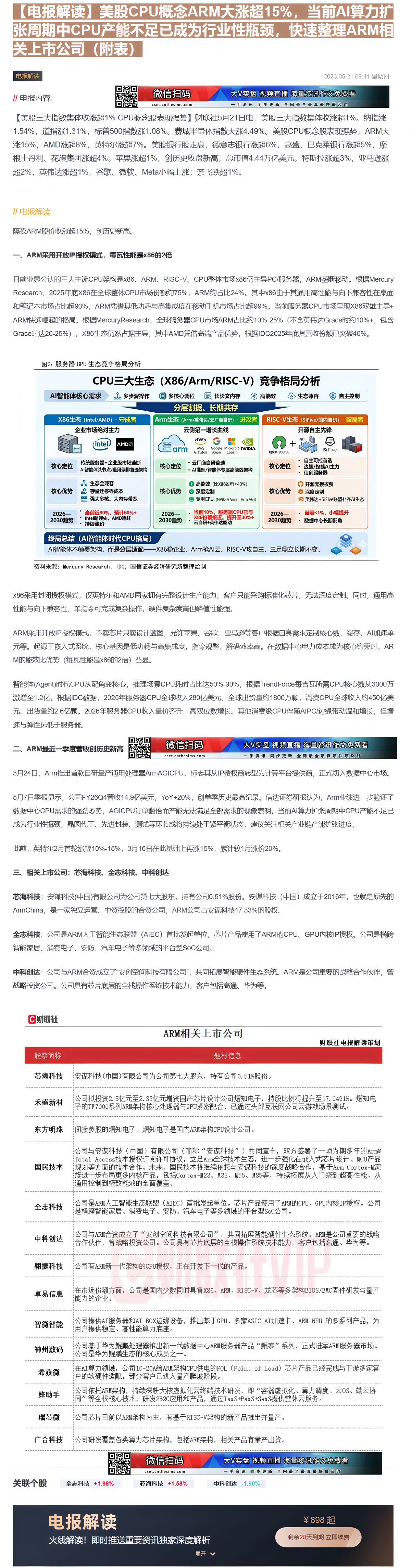

目前业界公认的三大主流CPU架构是x86、ARM、RISC-V。CPU整体市场x86仍主导PC/服务器,ARM垄断移动。根据Mercury Research,2025年底X86在全球整体CPU市场份额约75%,ARM约占比24%。其中x86由于其通用高性能与向下兼容性在桌面和笔记本市场占比超90%,ARM凭借其低功耗与高集成度在移动手机市场占比超99%。当前服务器CPU市场呈现X86双雄主导+ARM快速崛起的格局。根据MercuryResearch,全球服务器CPU市场ARM占比约10%-25%(不含英伟达Grace时约10%+,包含Grace时达20-25%)。X86生态仍然占据主导,其中AMD凭借高端产品优势,根据IDC2025年底其营收份额已突破40%。

图3: 服务器 CPU 生态竞争格局分析

CPU三大生态(X86/Arm/RISC-V)竞争格局分析

AI智能体核心需求

多步骤操作

多核心课程

长长文内存

高效能

生态兼容

自主控制

分层割据、长期共存

X86生态(Intel/AMD)- 守成者

Arm生态(Arm/英伟达/云厂商自研)- 进攻者

RISC-V生态(SiFive/国内自研)- 破局者

企业市场绝对主力

云侧第一增长曲线

开源自主先锋

核心定位

传统服务器+企业级市场垄断

AI智能体头节点/通用编排首选架构

核心定位

生态全兼容

核心优势

存量迁移零成本

强大多核、大内存带宽

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前近90%,预计60%+

Intel脂领先,AMD追赶

持续涨价

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前10%,服务器CPU已与X86份额接近。提升至30%+

云自研+英伟达驱动

2026—2030趋势

当前

资料来源:Mercury Research,IDC,国信证券经济研究所整理绘制

x86采用封闭授权模式,仅英特尔和AMD两家拥有完整设计生产能力,客户只能采购标准化芯片,无法深度定制。同时,通用高性能与向下兼容性,单指令可完成复杂操作,硬件复杂度高但峰值性能强。

智能体(Agent)时代CPU从配角变核心,推理场景CPU耗时占比达50%-90%,根据TrendForce每吉瓦所需CPU核心数从3000万激增至1.2亿。根据IDC数据,2025年服务器CPU全球收入280亿美元、全球出货量约1800万颗,消费CPU全球收入约450亿美元、出货量约2.6亿颗。2026年服务器CPU收入量价齐升、高双位数增长。其他消费级CPU伴随AIPC/边缘带动温和增长,但增速与弹性远低于服务器。

二、ARM最近一季度营收创历史新高

二、ARM最近一季度营收创历史新高

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全最真最快最及时

3月24日,Arm推出首款自研量产通用处理器ArmAGICPU,标志其从IP授权商转型为计算平台提供商,正式切入数据中心市场。

5月7日季报显示,公司FY26Q4营收14.9亿美元,YoY+20%,创单季历史最高纪录。信达证券研报认为,Arm业绩进一步验证了数据中心CPU需求的强劲态势,AGICPU订单翻倍而产能无法满足全部需求的现象表明,当前AI算力扩张周期中CPU产能不足已成为行业性瓶颈,晶圆代工、先进封装、测试等环节或将持续处于紧平衡状态,建议关注相关产业链产能扩张进度。

此前,英特尔2月首轮涨幅10%-15%,3月16日在此基础上再涨15%,累计较1月涨价20%。

三、相关上市公司:芯海科技、全志科技、中科创达

芯海科技:安谋科技(中国)有限公司为公司第七大股东,持有公司0.51%股份。安谋科技(中国)成立于2016年,也就是原先的ArmChina,是一家独立运营、中资控股的合资公司,ARM公司占安谋科技47.33%的股权。

全志科技:公司是ARM人工智能生态联盟(AIEC)首批发起单位。芯片产品使用了ARM的CPU、GPU内核IP授权。公司是横跨智能家居、消费电子、安防、汽车电子等多领域的平台型SoC公司。

中科创达:公司与ARM合资成立了“安创空间科技有限公司”,共同拓展智能硬件生态系统。ARM是公司重要的战略合作伙伴,曾战略投资公司。公司具有芯片底层的全栈操作系统技术能力,客户包括高通、华为等。

C 财联社

ARM相关上市公司

| 股票简称 | 题材信息 |

|---|---|

| 芯海科技 | 安谋科技(中国)有限公司为公司第七大股东,持有公司0.51%股份。 |

| 禾盛新材 | 公司拟投资2.5亿元至2.33亿元增资国产芯片设计公司熠知电子,持股比例将提升至17.0491%。熠知电子的TF7000系列ARM架构核心处理器与GPU紧密配合,已通过头部互联网公司云游戏场景测试。 |

| 东方明珠 | 间接参股的熠知电子,熠知电子是国内ARM架构CPU设计公司。 |

| 国民技术 | 公司与安谋科技(中国)有限公司(简称“安谋科技”)共同宣布,双方签署了一项为期多年的ARM Total Access技术授权订阅许可协议,立足Arm全球技术生态,进一步强化在嵌入式芯片设计、MCU产品规划等方面的技术合作。未来,国民技术将继续依托与安谋科技的深度战略合作,基于Arm Cortex-M家族进一步布局更多内核产品,包括Cortex-M23、M33、M55、M85等,持续拓展从入门级到超高性能、从通用控制到极致能效的全面覆盖。 |

| 全志科技 | 公司是ARM人工智能生态联盟(AIEC)首批发起单位。芯片产品使用了ARM的CPU、GPU内核IP授权。公司是横跨智能家居、消费电子、安防、汽车电子等多领域的平台型SoC公司。 |

| 中科创达 | 公司与ARM合资成立了“安创空间科技有限公司”,共同拓展智能硬件生态系统。ARM是公司重要的战略合作伙伴,曾战略投资公司。公司具有芯片底层的全栈操作系统技术能力,客户包括高通、华为等。 |

| 翱捷科技 | 公司有ARM新一代架构的CPU授权,正在开发下一代的产品。 |

| 卓易信息 | 在市场份额方面,公司是国内少数同时具备X86、ARM、RISC-V、龙芯等多架构BIOS/BMC固件研发与量产能力的企业。 |

| 智微智能 | 公司提供AI服务器和AI BOX边缘设备,推出基于GPU、多家ASIC AI加速卡、ARM NPU的多系列产品,为用户提供稳定、高性能算力底座。 |

| 神州数码 | 公司基于华为鲲鹏处理器推出新一代数据中心ARM服务器产品“鲲泰”系列,正式进军ARM服务器市场。公司是华为鲲鹏生态的核心成员之一。 |

| 希荻微 | 在AI算力领域,公司10-20A给ARM架构CPU供电的POL(Point of Load)芯片产品已经完成与下游多家客户的软硬件适配,部分客户已进入量产爬坡阶段。 |

| 蜂助手 | 公司依托ARM架构,持续深耕大核虚拟化云终端技术研发,即“容器虚拟化、算力调度、云OS、端云协同”等全栈核心技术,研发2B2C应用和产品,通过IaaS+PaaS+SaaS提供整体云服务。 |

| 瑞芯微 | 公司芯片目前以ARM架构为主,有基于RISC-V架构的新产品推出并量产。 |

| 广合科技 | 公司研发覆盖各类算力芯片架构,包括ARM架构,相关产品有量产出货。 |

器

电报解读

电报解读

火线解读!即时推送重要资讯独家深度解析

¥898起

剩余28天到期 立即续费

火线解读!即时推送重要资讯独家深度解

Image

拼接预览