Message Detail

财联VIP专栏【风口研报·公司】自研国产高性能GPU,这家公司智算推理、训推一体等多产品量产并商业化落地,已部署已交......

AI Report

AI 简报

好的,这是基于您提供的原文生成的中文 Markdown 简报。

沐曦股份 & 奕瑞科技 简报

核心结论

- 沐曦股份:公司作为国产高性能GPU新锐,其训推一体产品已实现大规模商业化落地。基于国产供应链的新品研发顺利,软件生态深度兼容CUDA,有望在2026年迎来盈利拐点。

- 奕瑞科技:公司传统X线探测器业务受益于工业检测需求,增长稳健。更具爆发力的“第二增长曲线”——硅基微显示背板已顺利量产,下游对接AI眼镜、VR头显等热门终端,预计将成为营收跨越式增长的核心引擎。

关键信息

- 沐曦股份

- 产品与生态:公司GPU产品线覆盖智算推理、训推一体、图形渲染和科学计算。截至2025年底,GPU累计销量突破5.5万颗,已交付10余个智算集群。

- 新品进展:基于国产供应链的训推一体芯片曦云C600已于2025年末实现风险量产,预计2026年上半年量产销售。自研的MXMACA软件栈已适配超6000个CUDA应用,大幅降低客户迁移成本。

- 财务指标与预测:存货规模从2023年的1.87亿元攀升至2025年的14.96亿元,预示强劲的在手订单。国盛证券预计,公司有望在2026年跨越盈亏平衡点,实现归母净利润0.43亿元,2027年将增至7.13亿元。

- 奕瑞科技

- 传统业务:X线探测器业务在工业领域增长显著,主要受新能源汽车、储能电池扩产,以及先进封装、PCB等电子制造检测需求的驱动。

- 第二增长曲线:硅基微显示背板已顺利量产并实现商业化,最终应用于AI眼镜、VR头显及无人机FPV等。该业务在2026年一季度单季就贡献了约1.1亿元营收,全年收入预计将超过8亿元。

- 财务指标预测:中邮证券预计,公司2026-2028年归母净利润分别为8.19/10.53/13.14亿元,EPS分别为3.87/4.98/6.22元。

潜在影响

- 沐曦股份:若公司2026年成功实现盈利并持续放量,其自研互联技术和兼容CUDA的软件生态将使其成为国产GPU替代浪潮中的核心竞争者,对算力产业链自主可控有积极意义。

- 奕瑞科技:硅基微显示背板业务的爆发将显著优化公司的营收结构和成长性,从相对传统的工业检测设备商,向新兴消费电子(AR/VR)上游核心供应商转型,估值中枢有望重塑。

关注要点

- 沐曦股份:需重点跟踪曦云C600在2026年上半年的客户导入和量产销售情况,以及公司能否如预期在2026年顺利实现季度或年度盈利。下游客户IT支出意愿是关键风险点。

- 奕瑞科技:需密切跟踪硅基微显示背板产能利用率和良率的爬坡情况,以及下游AI眼镜、VR头显等终端市场的实际销量能否支撑其超过8亿元的年度收入目标。新业务的产能释放及客户集中度是潜在风险。

关联个股

- 沐曦股份-U (688802)

- 奕瑞科技 (688301)

Content

正文

【风口研报·公司】自研国产高性能GPU,这家公司智算推理、训推一体等多产品量产并商业化落地,已部署已交付10余个智算集群;这家公司传统业务受益先进封装、PCB等检测需求推动,硅基微显示背板打造第二曲线

风口研报

《风口研报》今日导读

微信扫码

cset.cnthesims.com

大V实盘 视频直播 海量资讯作文免费看

一手资讯 同步更新 全网最全 最真 最快 最及时

1、沐曦股份(688802):①公司自研国产高性能GPU,产品覆盖智算推理、训推一体和通用计算、图形渲染、科学计算,截至2025年12月31日,GPU产品累计销量突破5.5万颗,基础算力方面已交付10余个智算集群;②公司基于国产供应链的产品曦云C600已回片并点亮,于2025年末实现风险量产,并预计于2026年上半年实现量产销售,同时公司配套打造自主MXMACA软件栈,高度兼容CUDA生态,已适配超6000个应用,有望大幅降低客户迁移门槛并形成重要技术协同;③公司存货规模由2023年的1.87亿元攀升至2025年的14.96亿元,依托订单放量与费用管控,公司有望在2026年跨越盈亏平衡点,开启利润释放周期;④国盛证券孙行臻预计公司2026-2028年实现归母净利润0.43/7.13/13.03亿元,同比增长105.4%/1564.6%/82.8%,对应PB分别为22.8/21.6/19.8倍;⑤风险提示:下游客户IT投入不及预期。

2、奕瑞科技(688301):①公司X线探测器业务稳健增长,在工业领域受新能源汽车、储能等锂电池终端应用扩产,以及先进封装、PCB等电子制造检测需求驱动,公司相关产品销量大幅提升;②公司的硅基微显示背板顺利量产,产品最终应用于A眼镜、VR头显及无人机FPV等智能终端,商业化进展迅速,单季度贡献营业收入约1.1亿元;③中邮证券盛丽华认为,公司“第二增长曲线”全面爆发,预计公司2026-2028年归母净利润分别为8.19/10.53/13.14亿元;④风险提示:新业务产能释放及客户集中风险等。

自研国产高性能GPU,这家公司智算推理、训推一体等多产品量产并商业化落地,高互联技术自研且集群稳定、已部署已交付10余个智算集群

全球GPU及AI智能芯片市场规模扩容,市场天花板加速抬升,国产芯百花齐放渗透率加速。

国盛证券孙行臻最新覆盖沐曦股份,公司自研国产高性能GPU,产品覆盖智算推理(曦思N系列)、训推一体和通用计算(曦云C系列)、图形渲染(曦彩G系列)、科学计算(曦索X系列),千卡集群大规模商业化应用初步验证,“1+6+X”生态下在多行业推动AI应用落地。

公司训推一体GPU板卡及服务器2025年营收占比逾97%。截至2025年12月31日,GPU产品累计销量突破5.5万颗,基础算力方面已交付10余个智算集群,算力网络持续扩展覆盖范围。

新品方面,公司基于国产供应链的产品曦云C600已回片并点亮,于2025年末实现风险量产,并预计于2026年上半年实现量产销售。此外,公司配套打造自主MXMACA软件栈,高度兼容CUDA生态,已适配超6000个应用,有望大幅降低客户迁移门槛并形成重要技术协同。

孙行臻预计公司2026-2028年实现归母净利润0.43/7.13/13.03亿元,同比增长105.4%/1564.6%/82.8%,对应PB分别为22.8/21.6/19.8倍。

| 财务指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 743 | 1,644 | 3,445 | 5,852 | 8,196 |

| 增长率 yoy(%) | 1,301.5 | 121.3 | 109.5 | 69.9 | 40.1 |

| 归母净利润(百万元) | -1,409 | -789 | 43 | 713 | 1,303 |

| 增长率 yoy(%) | -61.7 | 44.0 | 105.4 | 1,564.6 | 82.8 |

| EPS 最新摊薄(元/股) | -3.52 | -1.97 | 0.11 | 1.78 | 3.26 |

| 净资产收益率(%) | -119.6 | -6.0 | 0.3 | 5.1 | 8.6 |

| P/E(倍) | — | — | 7,031.8 | 422.4 | 231.1 |

| P/B(倍) | 255.7 | 22.9 | 22.8 | 21.6 | 19.8 |

一、C系列稳步迭代,自研互连技术构筑规模化底座

基于全栈自主技术体系,已形成覆盖推理、训练及图形渲染的三大产品线,迭代路径清晰且持续推进。公司于2023年量产智算推理GPU芯片曦思N100系列,于2024年量产首款训推一体GPU芯片曦云C500,并在此基础上陆续推出了曦云C550、曦云C588、曦云C600。

| 产品 | 定位 | 型号 | 状态 | 架构 | 显存 | 关键特性 | 应用场景 |

|---|---|---|---|---|---|---|---|

| 碳思N系列 | 智算推理 | N100 | 2023年4月量产 | XCORE0.5 | 16GB HBM2E | 多格式视频编码码:H.264/H.265/AV1/AVS2硬件解码 | 人脸识别、图像识别、视频编解码等传统人工智能场景 |

| 碳思N系列 | 智算推理 | N260 | / | XCORE1.0 | 64GB HBM2E | 适配主流大模型 | 云端智算中心以及搭载DeepSeek等主流大模型的一体机、液冷工作站等 |

| 碳思N系列 | 智算推理 | N300 | / | XCORE1.5 | HBM3e | 国产供应链设计 | |

| 碳云系列 | 训推一体/通用计算 | C500 | 2024年2月量产 | XCORE1.0 | 64GB HBM2E HBM2E | MetaXLink互联,单颗芯片产品拥有7个高速MetaXLink互连接口,支持卡间互联,兼容CUDA生态 | 云端人工智能训练与推理、通用计算、AI forScience等计算任务 |

| 碳云系列 | 训推一体/通用计算 | C550 | / | XCORE1.0 | 64GB HBM2E | MetaXLink互联,单颗芯片产品拥有7个高速MetaXLink互连接口,支持卡间互联,兼容CUDA生态 | 云端人工智能训练与推理、通用计算、AI forScience等计算任务 |

| 碳云系列 | 训推一体/通用计算 | C588 | / | XCORE1.0 | 128GB HBM2E | MetaXLink互联,单颗芯片产品拥有7个高速MetaXLink互连接口,支持卡间互联,兼容CUDA生态 | 云端人工智能训练与推理、通用计算、AI forScience等计算任务 |

| 碳云系列 | 训推一体/通用计算 | C600 | 2025年量产 | XCORE1.5支持FP8及Tensor指令 | HBM3e | MetaXLink互联,单颗芯片产品拥有7个高速MetaXLink互连接口,支持卡间互联,兼容CUDA生态 | 云端人工智能训练与推理、通用计算、AI forScience等计算任务 |

| 碳彩G系列 | 图形渲染 | - | / | XCORE2.0 | - | 支持Vulkan、DirectX、OpenGL及Unreal/Unity引擎,集成几何/光栅化/光线追踪单元 | 云渲染、游戏、数字孪生、影视动画制作、专业制图 |

| 碳索X系列 | 科学计算 | X301 | 26Q2 | - | - | 全精度混合算力能力,配备128GB超大容量显存 | 支持科学计算和大模型训推 |

| 碳索X系列 | 科学计算 | X302 | 26Q2 | - | - | 全精度混合算力能力,配备128GB超大容量显存 | 支持科学计算和大模型训推 |

| 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 | 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 | 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 | 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 | 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 | 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 | 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 | 资料来源: 招股说明书, 公司公告, 公司公众号, 国盛证券研究所 |

公司自研MetaXLink高速互连技术,可实现2-128卡等多种互连拓扑及超节点架构,支持统一内存编址以及内存语义,满足从中小型训练到超大规模集群的差异化需求,在单卡性能、集群稳定性及多卡互连能力方面表现突出,具备国内稀缺的高带宽与超多卡互连技术,目前已部署10+智算集群。

图表30: 联云 C550 Shanghai Cube

一手资讯 同步更新 全网最全 最真 最快 最及时

曦云C550 Shanghai Cube液冷整机柜

资料来源:公司官网,国盛证券研究所

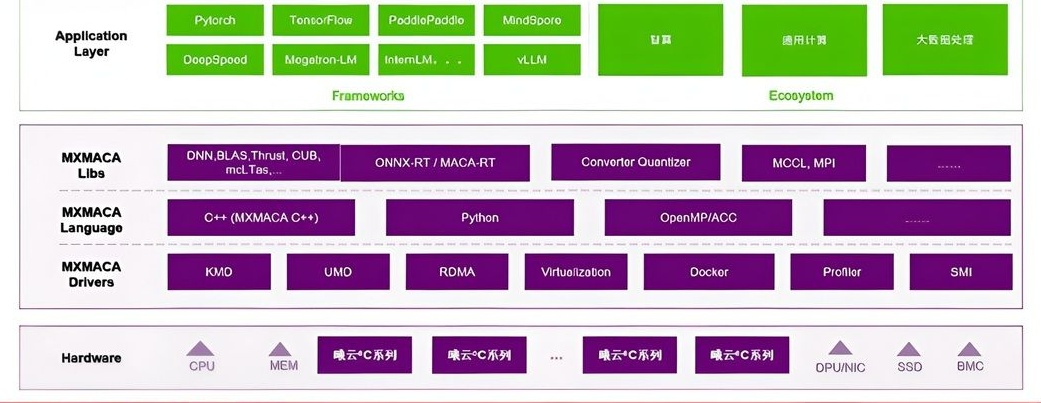

面对国产芯片生态适配难题,公司构建了全栈式MXMACA软件工具链,API层面高度兼容CUDA生态。目前已适配逾6000个CUDA应用、2200个算子及超1000个模型,旨在降低下游迁移成本。截至2026年3月,其开源社区注册用户破30万,网络API调用超5591万次。

图表33: MXMACA软件栈框架结构

Pylorch TencorFlow PaddlePaddle MindSpore

Application Layer DeepSpeed Mogetron-LM IntemLM. VLLM

Framework

MXMACA Libs ONN.BLAS, Thrust, CUB, mcl.Tas. ONNX-RT / MACA-RT Converter Quantizer MCCL, MPI

MXMACA Language C++ (MXMACA C++) Python OpenMP/ACC

MXMACA Drivers KMO UMO ROMA Virtualization Docker Profiler SMI

Hardware CPU 曦云C系列 曦云C系列 曦云C系列 曦云C系列 DPU/NIC SSD BMC

财务端,公司预付款项维持8.34亿元锁定上游产能;存货规模由2023年的1.87亿元攀升至2025年的14.96亿元。存货的高速扩张印证了公司在手订单的储备及强劲交付节奏保障。依托订单放量与费用管控,公司有望在2026年跨越盈亏平衡点,开启利润释放周期。

这家公司传统业务受益先进封装、PCB等检测需求推动,硅基微显示背板等第二增长曲线快速发展,下游对接AI眼镜、VR头显等新显示终端

中邮证券盛丽华最新跟踪奕瑞科技,公司X线探测器业务稳健增长,硅基微显示背板业务有望开辟强劲第二曲线。

公司的数字化X线探测器2026年一季度保持平稳增长, $ \underline{\text{在工业领域,受新能源汽车、储能等锂电池终端应用扩产,以及先进封装、PCB等电子制造检测需求驱动,公司相关产品销量大幅提升。}} $

公司的硅基微显示背板顺利量产,产品最终应用于AI眼镜、VR头显及无人机FPV等智能终端。展望2026年全年,伴随产能利用率攀升及规模效应显现,预计硅基微显示背板收入将大幅增长至超过8亿元,成为拉动公司营收跨越式增长的核心引擎。

公司坚定高研发投入,正全面推进从CT探测器上游核心材料到整体解决方案的全产业链布局,其GOS闪烁晶体材料已获国际知名医疗CT设备厂商高度认可,预计2026年启动量产交付。

盛丽华预计公司2026-2028年营业收入分别为34.51/44.83/55.92亿元,归母净利润分别为8.19/10.53/13.14亿元,EPS分别为3.87/4.98/6.22元

| 项目\年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 2,251 | 3,451 | 4,483 | 5,592 |

| 增长率(%) | 22.90 | 53.32 | 29.91 | 24.74 |

| EBITDA(百万元) | 869 | 1,712 | 2,184 | 2,682 |

| 归属母公司净利润(百万元) | 650 | 819 | 1,053 | 1,314 |

| 增长率(%) | 39.73 | 25.98 | 28.65 | 24.78 |

| EPS(元/股) | 3.07 | 3.87 | 4.98 | 6.22 |

| 市盈率(P/E) | 47.11 | 37.40 | 29.07 | 23.30 |

| 市净率(P/B) | 4.94 | 4.40 | 3.82 | 3.28 |

| EV/EBITDA | 25.80 | 19.31 | 15.27 | 12.39 |

一、X线探测器业务稳健增长

2025年公司各核心业务板块均实现良好增长:数字化X线探测器收入17.15亿元,同比增长15.03%;高压发生器、组合式射线源等核心部件收入1.70亿元,同比高增34.75%;综合解决方案/技术服务收入1.91亿元,同比大增97.61%。

在医疗及齿科领域,核心部件持续在客户端导入,海外市场拓展顺利;在工业领域,受新能源汽车、储能等锂电池终端应用扩产,以及先进封装、PCB等电子制造检测需求驱动,公司相关产品销量大幅提升。

二、硅基微显示背板顺利量产,“第二增长曲线”全面爆发

公司正式将“硅基微显示背板研发、生产和销售”纳入主营业务,该业务商业化进展迅速,2025年已贡献营业收入5562.27万元。

2026年一季度,公司全资子公司奕瑞合肥的募投项目产线逐步满产且良率达预期,硅基微显示背板顺利实现量产交付,单季度贡献营业收入约1.1亿元,实现转固后首季度即盈利。展望2026年全年,伴随产能利用率攀升及规模效应显现,预计硅基微显示背板收入将大幅增长至超过8亿元。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览