Message Detail

财联VIP专栏【风口研报·公司】增资切入硅基光电集成芯片,分析师强call公司现有服务器与交换机业务已加速放量,叠加......

AI Report

AI 简报

共进股份(603118)金融资讯简报

核心结论

共进股份战略性增资北京弘光向尚,切入硅基光电集成芯片领域,旨在与公司现有的数据中心服务器及交换机业务形成上下游协同。分析师认为,公司数通业务正处于加速放量阶段,已助力业绩扭亏为盈,此番布局硅光芯片有望实现前瞻性卡位,未来业绩增长动能强劲。

关键信息

- 战略投资:公司拟以自有资金5000万元增资北京弘光向尚科技有限公司,取得其7.0621%的股权。北京弘光向尚主要研制硅光芯片,产品方向覆盖面向数据中心的400G、800G、1.6T、3.2T系列,以及电信传输领域的系列产品。

- 业务进展:AI数据中心建设驱动下,公司数通业务发展迅速。2025年该板块实现收入11.76亿元,同比增长超18%。其中,100G数据中心交换机已达成量产条件,服务器二期产能扩产完成,全年服务器累计产出超4万台。

- 业绩表现:受益于数通服务器与交换机业务的加速放量,公司已实现同比扭亏为盈。随着客户持续导入,数通业务正成为优化公司收入结构的关键。

- 盈利预测:东北证券分析师预计公司2026-2028年归母净利润分别为2.52/3.20/4.23亿元,同比增速分别为224.55%/26.62%/32.42%。

潜在影响

- 产业协同:公司在原有数据中心交换机、服务器等设备制造业务基础上,向上游硅光芯片环节延伸布局。这有助于形成产业链上下游协同效应,在AI数据中心高速率升级浪潮中,降功耗、降成本并提升集成度,增强产品竞争力和供应链稳定性。

- 业绩增长:数通业务处于高景气周期,订单交付加速将持续为公司贡献收入,并进一步优化整体收入结构,驱动业绩高速增长。

- 前瞻卡位:硅光被视为数据中心向更高速率演进的重要技术路线。公司此时切入,有望在未来的技术竞争中占据有利位置。

关注要点

- 技术研发风险:研报明确提示“新技术研发进度不及预期”是主要风险因素。硅基光电集成芯片作为前沿技术,其研发与产业化进程存在不确定性。

- 整合与产出:需关注对北京弘光向尚的投资后续整合情况,以及参股企业的技术与公司现有业务线能否顺利对接并产生实质效益。

- 订单交付持续性:公司业绩增长高度依赖数通业务的放量,需持续跟踪核心客户的订单导入和交付节奏能否维持增长预期。

关联个股

- 共进股份(603118)

Content

正文

【风口研报·公司】增资切入硅基光电集成芯片,分析师强call公司现有服务器与交换机业务已加速放量,叠加上下游产业协同,有望实现前瞻卡位

风口研报

2026.05.20 14:02 星期三

共进股份(603118)精要:

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

回

①共进股份公告拟以自有资金5000万元对北京弘光向尚科技有限公司进行增资,取得其7.0621%股权,正式切入硅基光电集成芯片领域;

公司现有业务覆盖数据中心交换机、服务器等设备制造,弘光向尚产品方向包括面向数据中心的400G、800G、1.6T、3.2系列,形成新的上下游产业协同;

③受益数通服务器与交换机业务加速放量,公司去年同比实现扭亏为盈,随着客户导入和订单交付持续推进,数通业务有望成为公司收入结构优化的重要抓手;

④东北证券李玖看好公司数通业务高景气周期加速放量,硅光布局构筑前瞻卡位,预计2026-28年实现归母净利润2.52/3.20/4.23亿元,同比增长224.55%/26.62%/32.42%;

⑤风险因素:新技术研发进度不及预期。

增资切入硅基光电集成芯片,分析师强call公司现有服务器与交换机业务已加速放量,叠加上下游产业协同,有望实现前瞻卡位

事件:近期,共进股份公告拟以自有资金5000万元对北京弘光向尚科技有限公司进行增资,取得其7.0621%股权。

东北证券李玖认为, $ \underline{\text{共进股份}} $已正式切入硅基光电集成芯片领域,不仅形成新的上下游产业协同,并且现有业务数通服务器与交换机业务加速放量,有望受益行业高景气周期。

随着AI数据中心持续更高速率升级,硅光有望成为降功耗、降成本和提升集成度的重要路线,弘光向尚产品方向包括面向数据中心的400G、800G、1.6T、3.2T系列。

并且,受益数通服务器与交换机业务加速放量,公司去年同比实现扭亏为盈,随着客户导入和订单交付持续推进,数通业务有望成为公司收入结构优化的重要抓手。

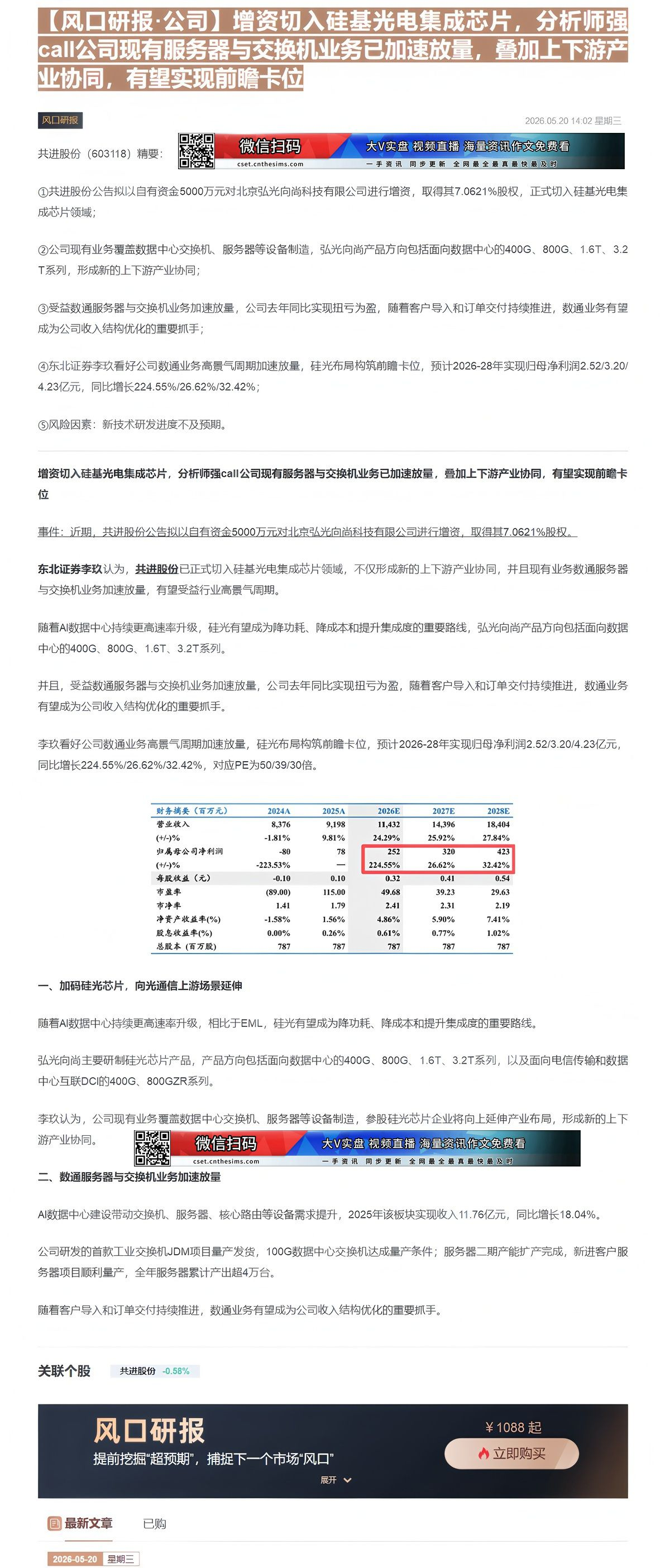

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 8,376 | 9,198 | 11,432 | 14,396 | 18,404 |

| (+/-)% | -1.81% | 9.81% | 24.29% | 25.92% | 27.84% |

| 归属母公司净利润 | -80 | 78 | 252 | 320 | 423 |

| (+/-)% | -223.53% | — | 224.55% | 26.62% | 32.42% |

| 每股收益(元) | -0.10 | 0.10 | 0.32 | 0.41 | 0.54 |

| 市盈率 | (89.00) | 115.00 | 49.68 | 39.23 | 29.63 |

| 市净率 | 1.41 | 1.79 | 2.41 | 2.31 | 2.19 |

| 净资产收益率(%) | -1.58% | 1.56% | 4.86% | 5.90% | 7.41% |

| 股息收益率(%) | 0.00% | 0.26% | 0.61% | 0.77% | 1.02% |

| 总股本(百万股) | 787 | 787 | 787 | 787 | 787 |

一、加码硅光芯片,向光通信上游场景延伸

随着AI数据中心持续更高速率升级,相比于EML,硅光有望成为降功耗、降成本和提升集成度的重要路线。

弘光向尚主要研制硅光芯片产品,产品方向包括面向数据中心的400G、800G、1.6T、3.2T系列,以及面向电信传输和数据中心互联DCI的400G、800GZR系列。

李玖认为,公司现有业务覆盖数据中心交换机、服务器等设备制造,参股硅光芯片企业将向上延伸产业布局,形成新的上下游产业协同。

| 回 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 回 | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

二、数通服务器与交换机业务加速放量

AI数据中心建设带动交换机、服务器、核心路由等设备需求提升,2025年该板块实现收入11.76亿元,同比增长18.04%。

公司研发的首款工业交换机JDM项目量产发货,100G数据中心交换机达成量产条件;服务器二期产能扩产完成,新进客户服务器项目顺利量产,全年服务器累计产出超4万台。

随着客户导入和订单交付持续推进,数通业务有望成为公司收入结构优化的重要抓手。

风

-

研报

提前挖掘“超预期”,捕捉下一个市场“风口”

¥1088起

展开

^

立即购买

目

V

最新⽂章

2026-05-20 星期三

Image

拼接预览