Message Detail

财联VIP专栏【风口研报·公司】服务长鑫、长存、中芯、华虹等半导体龙头,这家公司卡位半导体生产核心基础设施,今年前4......

AI Report

AI 简报

核心结论

柏诚股份作为中高端洁净室行业领军企业,在2026年前4个月新签订单金额已达43.25亿元,超越2025年全年总和,显示强劲的业务获取能力。鉴于项目密集执行期通常为6至12个月,新签订单的爆发式增长将为公司后续季度及未来业绩高增长奠定坚实基础。

关键信息

- 订单爆发式增长:2026年1月1日至4月28日,公司新签合同(不含税)金额达到43.25亿元,已超过2025年全年总额37.62亿元。

- 客户阵容强大:主要服务于半导体及泛半导体产业链知名企业,核心客户包括三星、SK海力士、中芯国际、华虹宏力半导体、长鑫存储、长江存储等。

- 行业地位突出:累计实施超500个洁净室项目,曾参与建设国内首条8英寸车规级碳化硅功率芯片量产线、全球首条第10.5代TFT-LCD生产线等标志性项目。

- 盈利预测:中国银河证券预测公司2026-2028年归母净利润分别为3.29/4.06/4.62亿元,同比增长60.2%/23.5%/13.8%。对应PE分别为41.36/33.5/29.44倍。

潜在影响

- 短期业绩确定性提升:43.25亿元新签订单预计将在未来6-12个月内逐步转化为收入,为公司2026年下半年及2027年营收与利润提供强力支撑。

- 市场预期上调可能:当前盈利预测基于截至4月28日的数据,若后续下游半导体产业投资持续景气,公司全年新签订单及业绩有进一步超预期空间。

- 行业景气度关联紧密:洁净室是半导体生产的核心基础设施,全球半导体市场预计2026年规模达9750亿美元(WSTS数据),行业持续扩容将直接驱动公司业务成长。

关注要点

- 订单转化节奏:需关注43.25亿元新签订单在后续季度的收入确认进度是否符合6至12个月的常规执行周期。

- 下游需求持续性:半导体产业投资存在周期性波动,若下游需求不及预期,可能影响公司未来新签订单及项目回款。

- 盈利预测目标:当前股价对应的2026年预测PE为41倍,估值处于相对较高水平,需业绩兑现来消化。

关联个股

柏诚股份

Content

正文

【风口研报·公司】服务长鑫、长存、中芯、华虹等半导体龙头,这家公司卡位半导体生产核心基础设施,今年前4月新签订单已超越2025年全年总和

风口研报

2026.05.20 11:02 星期三

柏诚股份(601133)精要:

①公司是中高端洁净室领军企业,服务于晶圆、IC制造、先进封装、半导体材料半导体设备领域,主要客户有三星、SK海力士、中芯国际、华虹宏力半导体、长鑫存储、长江存储等;

②2026年1月1日至4月28日期间,公司新签合同(不含税)金额达到43.25亿元,超越了2025年全年的新签合同总额37.62亿元;

③公司项目的密集执行期通常为6至12个月,2026年新签合同的爆发式增长,预计将为公司在2026年接下来的季度及未来业绩的高增长奠定坚实的基础;

④中国银河证券龙天光预计公司2026-2028年实现归母净利润3.29/4.06/4.62亿元,同比增长60.2%/23.5%/13.8%,对应PE分别为41.36/33.5/29.44倍;

⑤风险提示:下游需求不及预期。

服务长鑫、长存、中芯、华虹等半导体龙头,这家公司卡位半导体生产核心基础设施,今年前4月新签订单已超越2025年全年总和

下游半导体、新型显示等电子产业投资扩容所持续保持的高景气度,正在全方位带动中高端洁净室需求迎来高增长。

中国银河证券龙天光看好中高端洁净室领军企业柏诚股份。在2026年1月1日至4月28日期间,公司新签合同(不含税)金额达到43.25亿元,这一数据已经超越了2025年全年的新签合同总额37.62亿元。

公司在半导体领域长期服务于三星、SK海力士、中芯国际、长鑫存储等行业巨头,并曾参建国内首条8英寸车规级碳化硅功率芯片量产线等标志性项目。由于公司项目的密集执行期通常为6至12个月,2026年新签合同的爆发式增长,预计将为公司在2026年接下来的季度及未来业绩的高增长奠定坚实的基础。

龙天光预计公司2026-2028年实现归母净利润3.29/4.06/4.62亿元,同比增长60.2%/23.5%/13.8%,对应PE分别为41.36/33.5/29.44倍。

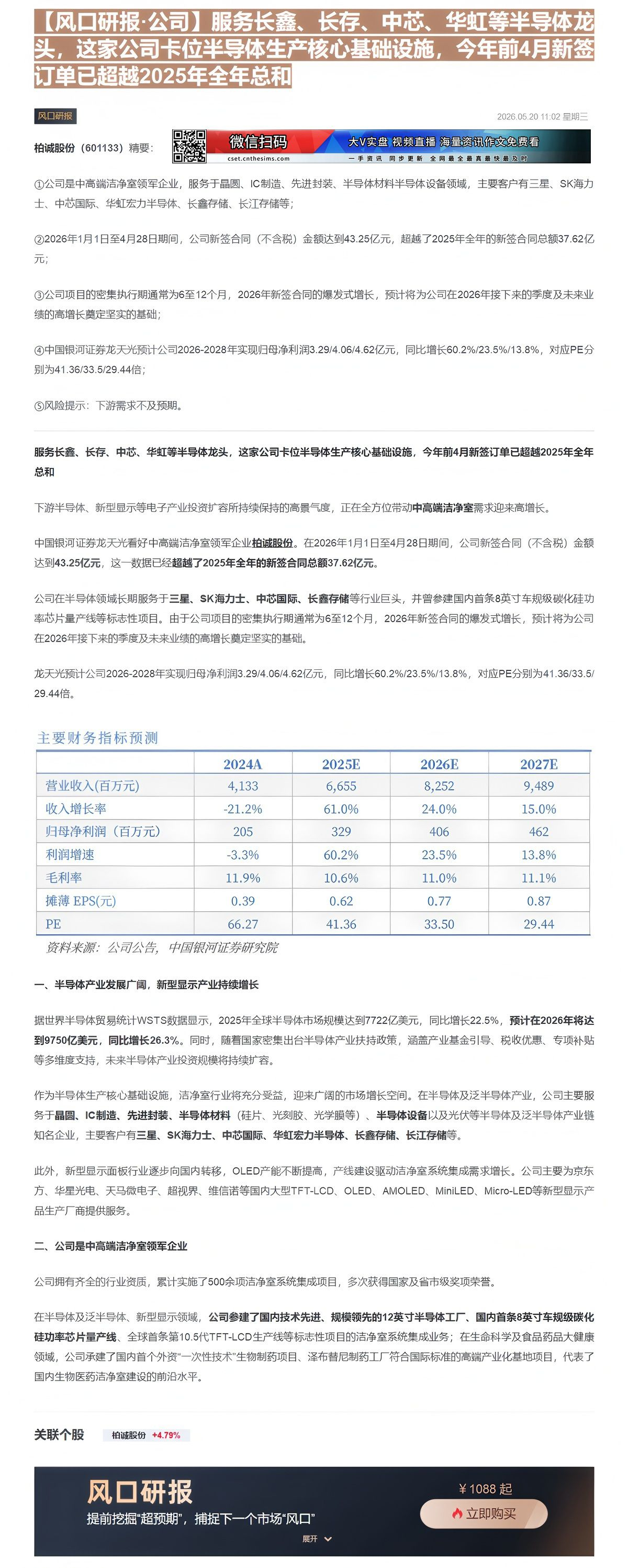

主要财务指标预测

| 2024A | 2025E | 2026E | 2027E | |

|---|---|---|---|---|

| 营业收入(百万元) | 4,133 | 6,655 | 8,252 | 9,489 |

| 收入增长率 | -21.2% | 61.0% | 24.0% | 15.0% |

| 归母净利润(百万元) | 205 | 329 | 406 | 462 |

| 利润增速 | -3.3% | 60.2% | 23.5% | 13.8% |

| 毛利率 | 11.9% | 10.6% | 11.0% | 11.1% |

| 摊薄EPS(元) | 0.39 | 0.62 | 0.77 | 0.87 |

| PE | 66.27 | 41.36 | 33.50 | 29.44 |

资料来源:公司公告,中国银河证券研究院

一、半导体产业发展广阔,新型显示产业持续增长

据世界半导体贸易统计WSTS数据显示,2025年全球半导体市场规模达到7722亿美元,同比增长22.5%,预计在2026年将达到9750亿美元,同比增长26.3%。同时,随着国家密集出台半导体产业扶持政策,涵盖产业基金引导、税收优惠、专项补贴等多维度支持,未来半导体产业投资规模将持续扩容。

作为半导体生产核心基础设施,洁净室行业将充分受益,迎来广阔的市场增长空间。在半导体及泛半导体产业,公司主要服务于晶圆、IC制造、先进封装、半导体材料(硅片、光刻胶、光学膜等)、半导体设备以及光伏等半导体及泛半导体产业链知名企业,主要客户有三星、SK海力士、中芯国际、华虹宏力半导体、长鑫存储、长江存储等。

此外,新型显示面板行业逐步向国内转移,OLED产能不断提高,产线建设驱动洁净室系统集成需求增长。公司主要为京东方、华星光电、天马微电子、超视界、维信诺等国内大型TFT-LCD、OLED、AMOLED、MiniLED、Micro-LED等新型显示产品生产厂商提供服务。

二、公司是中高端洁净室领军企业

公司拥有齐全的行业资质,累计实施了500余项洁净室系统集成项目,多次获得国家及省市级奖项荣誉。

在半导体及泛半导体、新型显示领域,公司参建了国内技术先进、规模领先的12英寸半导体工厂、国内首条8英寸车规级碳化硅功率芯片量产线、全球首条第10.5代TFT-LCD生产线等标志性项目的洁净室系统集成业务;在生命科学及食品药品大健康领域,公司承建了国内首个外资“一次性技术”生物制药项目、泽布替尼制药工厂符合国际标准的高端产业化基地项目,代表了国内生物医药洁净室建设的前沿水平。

风

¥ 1088 起

提前挖掘“超预期”,捕捉下一个市场“风口”

Image

拼接预览