Message Detail

财联VIP专栏【研选】中芯国际二季度指引向好,分析师看好国产设备先进工艺突破与验证持续推进;高端电子陶瓷领军企业,5......

AI Report

AI 简报

好的,这是根据您提供的 message.md 原文生成的中文 Markdown 简报。

---

核心结论

本期研选聚焦两大主线:1)半导体设备领域,受中芯国际二季度业绩指引向好及先进工艺扩产预期驱动,国产设备商迎来验证与放量机遇;2)5G-A产业链,以灿勤科技为代表的高端电子陶瓷企业,因射频器件用量大幅提升,有望深度受益。

关键信息

- 大市与行业动态

- 中美关系:中美同意开展人工智能政府间对话。

- 资本市场:中信证券与中信建投发布长江存储首次公开发行股票并上市的辅导备案报告。

- 宏观经济:国家能源局公布4月份全社会用电量同比增长6.0%;美国30年期国债收益率升至近20年最高水平。

- 半导体设备:中芯国际指引与国产化进程

- 业绩指引:中芯国际上调2026年二季度指引,收入预计环比增长14%-16%,毛利率指引为20%-22%,较一季度提升2个百分点。公司对全年运营前景持乐观态度。

- 核心观点:兴业证券分析师认为,受益于AI产业爆发、国产化提速及海外订单回流,未来3年“先进工艺扩产”将成为主线。

- 风险提示:行业景气度下滑,制造管理成本上升。

- 灿勤科技:5G-A射频器件核心标的

- 公司定位:高端电子陶瓷领军企业,产品包括介质波导滤波器等,应用于通信基站等领域。

- 看好理由:长江证券分析师指出,受5G-A资本开支驱动,公司主业滤波器周期向上。相较于5G,5G-A射频器件用量大幅提升,公司产品有望深度受益。此外,新增的HTCC(高温共烧陶瓷)产能预计于2025年释放,有望拓展至消费电子及机器人领域,提升业绩稳健性。

- 业绩预测:分析师预计公司2026-2028年归母净利润分别为2.40、3.79、4.81亿元,同比增速为+99%、+58%、+27%。

- 风险提示:5G-A建设不及预期;HTCC业务进展不及预期。

潜在影响

- 半导体设备板块:中芯国际的乐观指引及强调“先进工艺扩产”的主线,可能会提振市场对整个国产半导体设备板块的信心,尤其是具备先进制程供应能力的厂商。

- 5G-A及滤波器产业链:灿勤科技明确的业绩增长预期,可能引发市场对5G-A上游射频器件赛道的重新评估,关注其在基站建设中的增量空间。公司向消费电子和机器人领域的业务延伸,亦可能改善其长期估值逻辑。

关注要点

- 先进工艺验证进展:需持续跟踪国产半导体设备在先进工艺节点的突破和导入验证情况。

- 5G-A建设节奏:需密切关注国内运营商5G-A相关资本开支的实际落地规模与建设进度。

- 新业务放量:灿勤科技HTCC产能释放节奏及在消费电子、机器人等新领域的客户拓展情况。

- 外部环境变化:关注中美在人工智能等领域的对话成果,以及海外经济数据和国债收益率变化对市场风险偏好的影响。

关联个股

- 北方华创 (+3.63%)

- 中微公司 (+9.29%)

- 拓荆科技 (+5.66%)

- 灿勤科技 (+20.01%)

Content

正文

【研选】中芯国际二季度指引向好,分析师看好国产设备先进工艺突破与验证持续推进;高端电子陶瓷领军企业,5G-A射频器件用量大幅提升,公司陶瓷介质波导滤波器有望深度

回

| 微信扫码 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

2026.05.20 07:11 星期三

【研选·大事件——读懂大市】

1、外交部:中美同意开展人工智能政府间对话。

2、据证监会官网,中信证券、中信建投发布长江存储控股股份有限公司首次公开发行股票并上市辅导备案报告。

3、国家能源局:4月份全社会用电量8205亿千瓦时,同比增长6.0%。

4、美国30年期国债收益率升至近20年最高水平。

5、伊朗股市恢复交易。

【研选·行业】

半导体设备|中芯国际二季度指引向好,分析师看好国产设备先进工艺突破与验证持续推进

中芯国际上调2026年Q2指引并对后市展望乐观,中芯国际2026年Q1财报披露,公司对2026年Q2收入指引为环比增长14%-16%,毛利率指引为20%-22%,与2026年Q1相比提升2pct。

受益于人工智能产业爆发式增长、产业链国产化提速及海外订单回流,在手订单充足,对2026年整体运营前景持乐观态度,公司业绩增长动能充足。

兴业证券姚康表示,国产设备先进工艺突破与验证持续推进,未来3年,“先进工艺扩产”将成为主线,看好北方华创、中微公司、拓荆科技等。

风险提示:行业景气度下滑,行业制造管理成本上升。

【研选·公司】

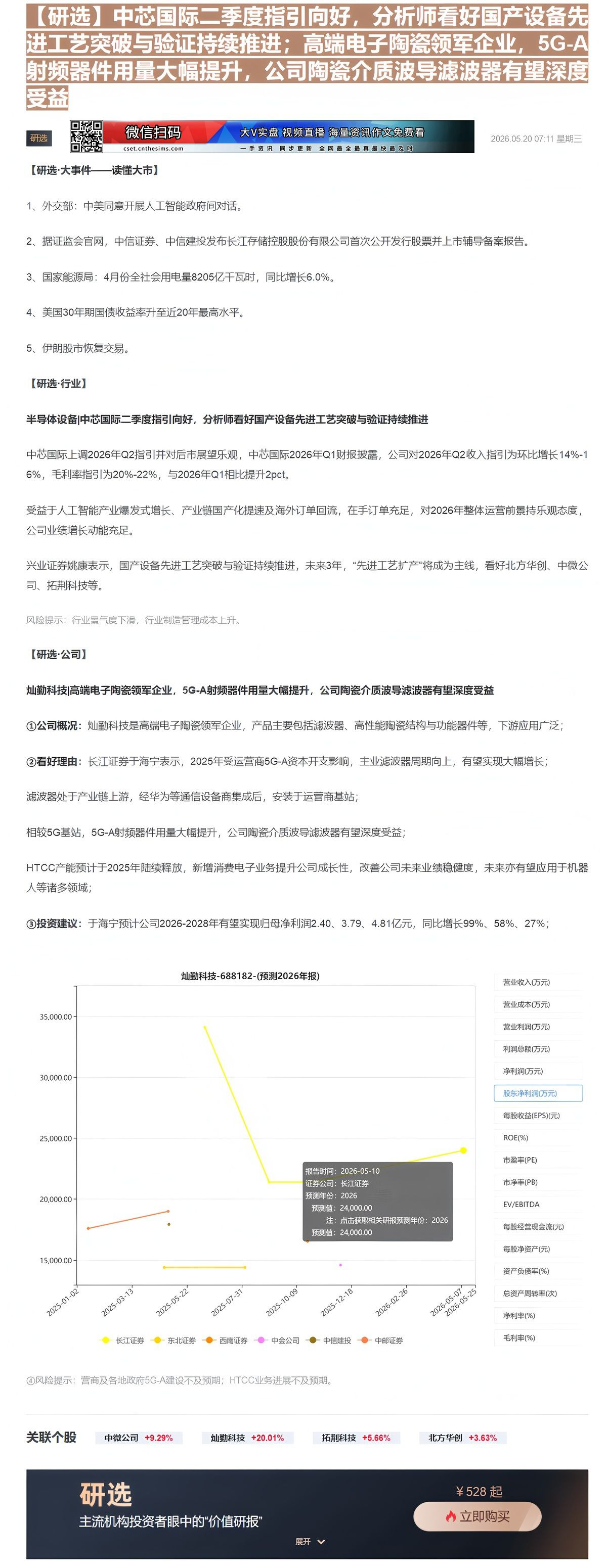

灿勤科技|高端电子陶瓷领军企业,5G-A射频器件用量大幅提升,公司陶瓷介质波导滤波器有望深度受益

①公司概况:灿勤科技是高端电子陶瓷领军企业,产品主要包括滤波器、高性能陶瓷结构与功能器件等,下游应用广泛;

②看好理由:长江证券于海宁表示,2025年受运营商5G-A资本开支影响,主业滤波器周期向上,有望实现大幅增长;

滤波器处于产业链上游,经华为等通信设备商集成后,安装于运营商基站;

相较5G基站,5G-A射频器件用量大幅提升,公司陶瓷介质波导滤波器有望深度受益;

HTCC产能预计于2025年陆续释放,新增消费电子业务提升公司成长性,改善公司未来业绩稳健度,未来亦有望应用于机器人等诸多领域;

③投资建议:于海宁预计公司2026-2028年有望实现归母净利润2.40、3.79、4.81亿元,同比增长99%、58%、27%;

| 日期 | 长江证券 | 东北证券 | 西南证券 | 中金公司 | 中邮证券 | 中信建投 |

|---|---|---|---|---|---|---|

| 2025-01-02 | 17800.00 | |||||

| 2025-03-13 | 18800.00 | |||||

| 2025-05-22 | 14500.00 | 19000.00 | ||||

| 2025-07-31 | 14500.00 | |||||

| 2025-10-09 | 21500.00 | |||||

| 2025-12-18 | 14800.00 | |||||

| 2026-02-26 | 24000.00 | |||||

| 2026-05-07 | 24000.00 | 24000.00 | ||||

| 2026-05-25 | 24000.00 | 24000.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

④风险提示:营商及各地政府5G-A建设不及预期;HTCC业务进展不及预期。

股东净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

总资产周转率(次)

毛利率(%)

关联个股

净利率(%)

研选

主流机构投资者眼中的“价值研报”

展开 ✓

Image

拼接预览