Message Detail

财联VIP专栏【风口研报·洞察】芯片测试重要性与价值量显著提升,先进逻辑、存储器及AI相关产能扩张持续拉动先进封装产......

AI Report

AI 简报

核心结论

当前市场演绎的核心逻辑是“高增长战胜不友好的利率环境”。在全球半导体周期明确向上、AI 商业化提速的背景下,先进逻辑、存储及 AI 相关产能扩张持续拉动先进封装及测试设备的需求,芯片测试环节的重要性与价值量正在大幅提升。尽管利率端存在紧缩压力,但只要产业趋势维持高速增长,龙头公司业绩兑现度足够高(如利润增速 50% 甚至 100% 以上),股价依然能够强劲表现。一旦产业预期出现边际走弱迹象,即使当年利润高增,也应及时止盈。

关键信息

- 半导体测试价值飙升:2025 年全球半导体制造设备销售额同比增长 15% 至 1351 亿美元,后道测试设备销售额同比大增 55%,反映算力芯片复杂度推升测试环节价值。

- 先进封装成为 AI 算力交付主要瓶颈:AI 从训练向推理、Agent 智能体阶段演进,CPU/GPU 配比或从 8:1 向 1:1 演进,强力拉动 CoWoS 等先进封装产能上修,供应链对 2027 年产能预期显著调升。

- CPO 技术外延先进封装边界:随着 AI 集群规模扩大,光互连成为关键,CPO 技术在 EIC/PIC 集成、混合键合等领域的研发验证进展,将成为未来核心竞争力。

- “EPS 上调速度 vs 利率上行速度”较量:广发证券刘晨明指出,历史上 A 股与美股多段案例表明,高增长阶段可以“顶着加息上涨”,关键在于业绩高增速(50%+)能否持续兑现。

- 国内半导体零部件国产替代空间广阔:整机国产化率突破 35%,但零部件国产化率仅约 7.1%,具备核心技术壁垒的本土企业进入放量阶段。

- 多只个股获机构覆盖与上调评级:远东股份、海伦哲、艾森股份、联讯仪器、国民技术等被多家券商看好,AI 相关业务及产品导入是核心催化。

潜在影响

- 半导体测试与封装设备厂商直接受益:后道测试设备销售爆发式增长,国内相关企业有望在国产替代与全球扩产共振中迎来业绩与估值双击。

- AI 算力硬件链条景气传导:从先进封装到光模块、液冷、特种线缆,再到 BMS、消防系统等,AI 基础设施的规模化建设将拉动一揽子需求。

- 利率环境难以阻挡高景气板块:若 AI 产业盈利预测持续上调,市场可能维持对高利率的容忍度,TMT 等成长板块相对优势仍在;但若产业预期松动,高估值板块将面临剧烈调整风险。

关注要点

- 先进封装产能扩张节奏:关注 CoWoS-S 向 CoWoS-L 切换、国内龙头 2.5D/3D 及 Chiplet 技术突破,以及 2027 年产能预期的变化。

- 测试设备国产化进展:利扬芯片、长川科技、华峰测控、精智达、光力科技等企业在高端测试机、分选机、探针台等领域的突破与订单情况。

- AI 算力商业落地与业绩验证:跟踪全球 AI 龙头盈利预测与资本开支,以及 800G/1.6T 光模块、光芯片等出货放量节奏。

- 利率与流动性信号:关注美伊谈判、联储政策路径及国内流动性变化,若利率上行速度阶段性超过 EPS 上修速度,可能引发波动。

- 重点公司产品导入与订单落地:如艾森股份先进封装光刻胶及电镀液、联讯仪器高速光模块测试设备、国民技术光模块 MCU 等在大客户的认证及量产进度。

关联个股

- 利扬芯片

- 长川科技

- 华峰测控

- 精智达

- 光力科技

- 远东股份

- 海伦哲

- 富创精密 / 正帆科技 / 英杰电气(半导体零部件)

- 艾森股份

- 联讯仪器

- 国民技术

Content

正文

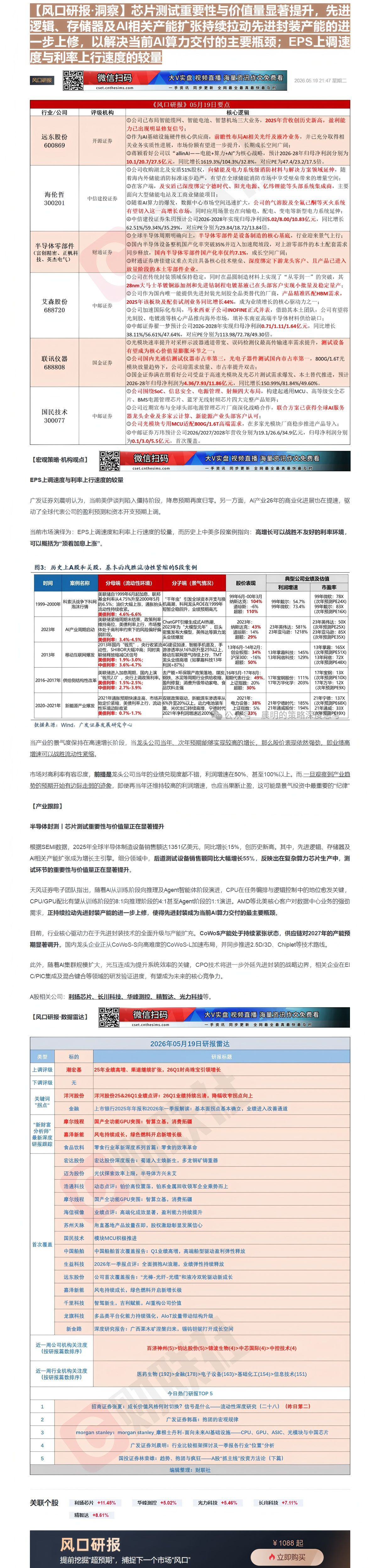

【风口研报·洞察】芯片测试重要性与价值量显著提升,先进逻辑、存储器及AI相关产能扩张持续拉动先进封装产能的进一步上修,以解决当前AI算力交付的主要瓶颈;EPS上调速度与利率上行速度的较量

度与利率上行速度的较量

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

2026.05.1921:47 星期

| 《风口研报》05月19日要点 | 《风口研报》05月19日要点 | 《风口研报》05月19日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 远东股份600869 | 开源证券 | ①公司已布局智能缆网、智能电池、智慧机场三大业务,2025年营收创历史新高,盈利能力已出现明显修复信号;②作为AI基础设施硬件核心供应商,前瞻性布局AI相关光纤及液冷业务,并已充分取得相关业务实质性进展,市场份额有望进一步提升,长期成长空间广阔;③蒋颖看好公司以“allinAI——电能+算力+AI”为核心战略,预计2026-28年归母净利润分别为10.1/20.7/27.5亿元,同比增长1619.3%/104.3%/32.8%,对应PE为47.4/23.2/17.5倍。 |

| 海伦哲300201 | 中信建投证券 | ①公司收购湖北及安盾51%股权,向储能及电力系统级消防材料与解决方案领域延伸,随着海内外储能消防标准逐步趋严,有望在全球储能消防市场中享受壁垒带来的增量空间;②在客户端,及安盾已深度绑定宁德时代、阳光电源、亿纬锂能等头部系统集成商,主要面向大型储能电站及工商业储能项目;③随着AI算力的爆发,数据中心市场空间迅速扩大,公司的气溶胶及全氟己酮等灭火系统有望切入这一高增长市场,同时应用场景也在向输电、配电、变电等新型电力系统延伸;④中信建投证券朱玥预计公司2026-2028年实现归母净利润5.02/8.00/10.83亿元,同比增长62.51%/59.34%/35.29%,对应PE分别为29.84/18.72/13.84倍。 |

| 半导体零部件(富创精密、正帆科技、英杰电气) | 财通证券 | ①全球半导体周期明确向上,半导体零部件是设备制造的核心基底,行业迎来景气上行;②国内半导体设备整机国产化率突破35%并迈入加速爬坡段,对上游零部件的本土配套需求同步释放,国内半导体零部件国产化率仅约7.1%,成长空间广阔;③财通证券唐佳建议重点关注具备核心技术壁垒、深度绑定下游龙头客户、且产品已进入放量阶段的本土零部件企业。 |

| 艾森股份688720 | 中邮证券 | ①公司在传统封装领域保持稳定,同时在晶圆制造材料上实现了“从零到一”的突破,其28nm大马士革镀铜添加剂和先进钴制程电镀基液已在头部客户实现小批量及稳定量产;②公司作为国内唯一能提供先进封装光刻胶全品类替代的厂商,产品精准匹配HBM需求,2025年该板块及配套试剂业务同比增长44%,成为业绩增长的核心驱动力之一;③公司加速国际化布局,马来西亚子公司INOFINE正式并表,借助其本土团队,公司有望将光刻胶、电镀液等核心产品推向海外市场,填补东南亚高端半导体材料供给缺口;④中邮证券翟一梦预计公司2026-2028年实现归母净利润0.71/1.11/1.64亿元,同比增长38.11%/56.61%/47.64%,对应PE分别为113.98/72.78/49.30倍。 |

| 联讯仪器688808 | 国金证券 | ①光模块速率提升对采样示波器通道带宽、误码检测仪最高传输速率需求提升,测试设备有望成为核心价值量膨胀环节之一;②公司国内光通信测试仪器市占率第三,光电子器件测试国内市占率第一,800G/1.6T光模块放量趋势下,公司迎需求放量、市占率提升双击;③国金证券满在朋看好公司受益于高速光模块及光芯片测试需求爆发、本土替代推进,预计2026-28年归母净利润为4.36/7.93/11.86亿元,同比增长150.99%/81.84%/49.60%。 |

| 国民技术300077 | 中邮证券 | ①公司围绕SoC、信息安全、电源管理、射频四大布局,构建起通用MCU、高等级安全芯片、BMS电源管理芯片、蓝牙无线射频芯片四大完整产品矩阵;②公司近期宣布与全球头部电源管理芯片厂商深化战略合作,联合方案已获得全球AI服务器龙头企业及多家云计算、新能源产业头部客户认可;③公司光模块专用MCU适配800G/1.6T高端需求,在多家光模块厂商稳步推进产品导入;④中邮证券万玮预计公司2026/2027/2028年营收分别为19.1/26.6/34.9亿元,归母净利润分别为0.1/3.0/5.5亿元,首次覆盖。 |

EPS上调速度与利率上行速度的较量

广发证券刘晨明认为,当前美伊谈判陷入僵持阶段,降息预期再度归零。另一方面,AI产业26年的商业化进展也在提速,驱动了全球代表公司的盈利预测和资本开支预期上调。

当前市场演绎为:EPS上调速度和利率上行速度的较量,而历史上中美多段案例指向:高增长可以战胜不友好的利率环境,可以概括为“顶着加息上涨”。

图3: 历史上A股和美股,基本面战胜流动性紧缩的5段案例

| 时间 | 案例名称 | 分母端(流动性环境) | 分子端(景气情况) | 股价表现 | 典型公司业绩及估值 | 典型公司业绩及估值 |

|---|---|---|---|---|---|---|

| 时间 | 案例名称 | 分母端(流动性环境) | 分子端(景气情况) | 股价表现 | 利润增速 | 市盈率 |

| 1999-2000年 | 科索沃战争下科冈泡沫行情 | 美联储自1999年6月起加息,联邦基金利率从4.75%升至2000年5月的6.5%;油价大幅上涨,通胀抬头流动性持续收紧。美债利率:4.6%-6.6% | “千年虫”引发全球资本开支与投机高潮,科冈龙头ROE在1999年短暂企稳回升,业绩预期高 | 99年6月-00年3月纳斯达克:104%道琼斯:-6%超额:110% | 99年戴尔:54.7%99年微软:73.4% | 99年微软:78X(次年预测PE24X)99年戴尔:83X(次年预测PE16X) |

| 2023年 | AI产业周期启动 | 美联储紧缩周期未结束,政策利率维持高位,美债利率上行,市场整体处于高利率约束下的风险偏好偏弱阶段。美债利率:3.4%-4.5% | ChatGPT引爆生成式AI热潮,2023年为“大模型元年”,巨头密集发布大模型,英伟达等算力龙头业绩爆发 | 2023年:纳斯达克:43%道琼斯:14%超额:29% | 23年英伟达:581%23年亚马逊:1218% | 23年英伟达:50X(次年预测PE25X)23年亚马逊:85X(次年预测PE35X) |

| 2013年 | 移动互联网爆发 | 2013年国内“钱荒”,央行收紧流动性,SHIBOR大幅冲高;同时美联储释放缩减QE信号美债利率:1.9%-3.0%;中债利率:3.6%-4.7% | 4G建设加速,智能手机普及,手游渗透率从16%跃升至25%以上,移动互联网景气持续上行,TMT龙头业绩高增(如掌趣科技13年利润+87%) | 13年6月-14年2月:创业板指:34%沪深300:-16%超额:50% | 13年掌趣科技:145%13年网宿科技:129% | 13年掌趣:165X(次年预测PE51X)13年网宿:72X(次年预测PE48X) |

| 2016-2017年 | 供给侧结构性改革 | 美联储进入加息周期,国内上演“钱荒2.0”,央行上调政策利率。美债利率:1.5%-2.5%;中债利率:2.7%-3.9% | 去产能+环保限产政策落地,煤炭钢铁、水泥等周期行业供给收缩,盈利修复;消费升级带动家电、食品饮料走强 | 16年5月-17年8月:周期代表行业:49%,上证指数:20%超额:30% | 17年宝钢股份:111%17年万华化学:203% | 17年宝钢:13X(次年预测PE10X)17年万华:12X(次年预测PE9X) |

| 2020-2021年 | 新能源产业爆发 | 2021年通胀预期快速走高,市场开始定价紧缩,美债利率上行,流动性环境边际收紧美债利率:0.7%-1.7% | 双碳政策驱动,新能源车渗透率从6%升至20%以上,动力电池装车量、光伏出口持续高增,宁德时代2021年净利润增速近200% | 2021年:电力设备:38%上证指数:5%超额:33% | 21年宁德时代:185%21年通威股份:194% | 21年宁德:137X(次年预测PE68X)21年通威:33X(次年预测PE19X) |

数据来源:Wind,广发证券发展研究中心

当产业的景气度保持在高速增长阶段,当龙头公司当年、次年预期能够实现较高的增长,那么股价表现依然强劲,即业绩高增速可以战胜流动性紧缩。

市场对高利率有容忍度,前提是龙头公司当年的业绩兑现度都不错,利润增速在50%、甚至100%以上。而__一旦观察到产业趋势的预期开始有边际走弱的迹象,即使再当年还维持较高的利润增速,也应当果断止盈,这可能是景气投资中最重要的“纪律”

【产业跟踪】

半导体封测 | 芯片测试重要性与价值量正在显著提升

根据SEMI数据,2025年全球半导体制造设备销售额达1351亿美元,同比增长15%,创历史新高。其中,先进逻辑、存储器及AI相关产能扩张成为增长主引擎。细分领域中,后道测试设备销售额同比大幅增长55%,反映出在复杂算力芯片生产中,测试环节的重要性与价值量正在显著提升。

天风证券电子团队指出,随着AI从训练阶段向推理及Agent智能体阶段演进,CPU在任务编排与逻辑控制中的地位愈发关键,CPU/GPU配比有望从训练阶段的8:1向推理阶段的4:1甚至Agent阶段的1:1演进。AMD等北美核心客户对数据中心业务的强劲需求,正持续拉动先进封装产能的进一步上修,使得先进封装成为当前AI算力交付的最主要瓶颈。

目前,行业核心驱动力在于先进封装技术的全面升级与产能扩充。CoWoS产能处于持续紧张状态,供应链对2027年的产能预期显著调升。国内龙头企业正从CoWoS-S向高难度的CoWoS-L加速布局,并同步推进2.5D/3D、Chiplet等技术路线。

此外,随着AI集群规模扩大,光互连成为提升系统效率的关键,CPO技术将进一步外延先进封装的战略边界,相关企业在EIC/PIC集成及混合键合等领域的研发验证进度,有望成为未来的核心竞争力。

A股相关公司: $ \underline{\text{利扬芯片、长川科技、华峰测控、精智达、光力科技等。}} $

| 【风口研报·数据雷达】 | 【风口研报·数据雷达】 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|

| 【风口研报·数据雷达】 | 【风口研报·数据雷达】 | cset.cntheisms.com | 一手资讯 同步更新 全网最全最真最快最及时 |

| 2026年05月19日研报雷达 | 2026年05月19日研报雷达 | 2026年05月19日研报雷达 | 2026年05月19日研报雷达 |

| 类型 | 标的 | 研报标题 | 研报标题 |

| 上调评级 | 潮宏基 | 25年业绩高增、渠道继续扩张,26Q1时尚珠宝引领增长 | 25年业绩高增、渠道继续扩张,26Q1时尚珠宝引领增长 |

| 下调评级 | 无 | ||

| 关键词“拐点” | 洋河股份 | 洋河股份25&26Q1业绩点评:26Q1业绩持续出清,降幅收窄拐点向上 | 洋河股份25&26Q1业绩点评:26Q1业绩持续出清,降幅收窄拐点向上 |

| 关键词“拐点” | 金融 | 上市银行2025年年报和2026年一季报解读:基本面拐点基本确立,业绩进入改善通道 | 上市银行2025年年报和2026年一季报解读:基本面拐点基本确立,业绩进入改善通道 |

| “新财富分析师”最新深度研报跟踪 | 摩尔线程 | 国产全功能GPU突围:智算立基,消费拓疆 | 国产全功能GPU突围:智算立基,消费拓疆 |

| “新财富分析师”最新深度研报跟踪 | 嘉泽新能 | 风电持续成长,绿色燃料开启新增长极 | 风电持续成长,绿色燃料开启新增长极 |

| “新财富分析师”最新深度研报跟踪 | 食品饮料 | 零食行业革新深度系列首篇:零食的效率革命 | 零食行业革新深度系列首篇:零食的效率革命 |

| 首次覆盖 | 宏达股份 | 宏达股份深度报告:蜀道入主焕新生,多龙铜矿铸重器 | 宏达股份深度报告:蜀道入主焕新生,多龙铜矿铸重器 |

| 首次覆盖 | 迈为股份 | 光伏探索效率上限,半导体方兴未艾 | 光伏探索效率上限,半导体方兴未艾 |

| 首次覆盖 | 浩通科技 | 动态点评:铂价高位震荡,铂系金属回收领军企业乘势而上 | 动态点评:铂价高位震荡,铂系金属回收领军企业乘势而上 |

| 首次覆盖 | 摩尔线程 | 国产全功能GPU突围:智算立基,消费拓疆 | 国产全功能GPU突围:智算立基,消费拓疆 |

| 首次覆盖 | 海信视像 | 业绩点评:高端化成效显著,盈利能力持续提升 | 业绩点评:高端化成效显著,盈利能力持续提升 |

| 首次覆盖 | 苏州天脉 | 角直基地产品放量在即,股权激励彰显发展信心 | 角直基地产品放量在即,股权激励彰显发展信心 |

| 首次覆盖 | 国民技术 | 模块MCU积极推进 | 模块MCU积极推进 |

| 首次覆盖 | 中国船舶 | 中国船舶首次覆盖报告:Q1业绩高增,高端船型驱动盈利弹性释放 | 中国船舶首次覆盖报告:Q1业绩高增,高端船型驱动盈利弹性释放 |

| 首次覆盖 | 生益科技 | 2026年一季报点评:全面拥抱AI浪潮,业绩弹性持续释放 | 2026年一季报点评:全面拥抱AI浪潮,业绩弹性持续释放 |

| 首次覆盖 | 远东股份 | 公司首次覆盖报告:“光棒-光纤-光缆”和液冷双轮驱动新成长 | 公司首次覆盖报告:“光棒-光纤-光缆”和液冷双轮驱动新成长 |

| 首次覆盖 | 嘉泽新能 | 风电持续成长,绿色燃料开启新增长极 | 风电持续成长,绿色燃料开启新增长极 |

| 首次覆盖 | 千里科技 | 智驾新生,吉利赋能,AI重构公司价值 | 智驾新生,吉利赋能,AI重构公司价值 |

| 首次覆盖 | 龙旗科技 | 多品类平台化能力持续强化,AloT放量带动结构升级 | 多品类平台化能力持续强化,AloT放量带动结构升级 |

| 首次覆盖 | 新金路 | 深度研究报告:广西栗木矿涅槃归来,锡钨钽铌打开成长空间 | 深度研究报告:广西栗木矿涅槃归来,锡钨钽铌打开成长空间 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 百济神州(5)>钧达股份(5)>锦波生物(4)>中芯国际(4)>中控技术(4) | 百济神州(5)>钧达股份(5)>锦波生物(4)>中芯国际(4)>中控技术(4) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 医药生物(192)>金融(178)>电子设备(163)>基础化工(154)>信息技术(151) | 医药生物(192)>金融(178)>电子设备(163)>基础化工(154)>信息技术(151) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 招商证券张夏:成长价值风格何时切换?信号是什么——流动性深度研究(二十八)(昨日第二) | 招商证券张夏:成长价值风格何时切换?信号是什么——流动性深度研究(二十八)(昨日第二) | 招商证券张夏:成长价值风格何时切换?信号是什么——流动性深度研究(二十八)(昨日第二) |

| 2 | 广发证券郭磊:抱团的宏观规律 | 广发证券郭磊:抱团的宏观规律 | 广发证券郭磊:抱团的宏观规律 |

| 3 | morganstanley:morganstanley摩根士丹利-面向未来AI基础设施——CPU、GPU、ASIC、光模块与中国芯片 | morganstanley:morganstanley摩根士丹利-面向未来AI基础设施——CPU、GPU、ASIC、光模块与中国芯片 | morganstanley:morganstanley摩根士丹利-面向未来AI基础设施——CPU、GPU、ASIC、光模块与中国芯片 |

| 4 | 广发证券刘晨明:行业比较框架探讨及一季报各行业“位置”分析 | 广发证券刘晨明:行业比较框架探讨及一季报各行业“位置”分析 | 广发证券刘晨明:行业比较框架探讨及一季报各行业“位置”分析 |

| 5 | 国投证券林荣雄:趋势、抱团与疯狂——A股“抓主线”投资方法论(下篇) | 国投证券林荣雄:趋势、抱团与疯狂——A股“抓主线”投资方法论(下篇) | 国投证券林荣雄:趋势、抱团与疯狂——A股“抓主线”投资方法论(下篇) |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

¥1088 起

立即购买

Image

拼接预览